|

Tăng vọt vay nợ cho tham vọng M&A trên thị trường chứng khoán

Nhằm mục đích M&A, nhiều ông chủ đã nuốt không ít doanh nghiệp khác bằng nguồn vốn vay.

So với cuối năm 2014, lượng vay nợ (ngắn và dài hạn) toàn thị trường các doanh nghiệp niêm yết tăng 12%, lên mức hơn 357,370 tỷ đồng. Trong khi đó, chi phí lãi vay phải trả trong kỳ của các doanh nghiệp này tăng hơn 6%, ở mức 20,470 tỷ đồng.

Những gương mặt tăng mạnh vay nợ trong năm 2015 phần lớn là các doanh nghiệp đang đẩy mạnh M&A, đầu tư vào hàng loạt các dự án.

Nguồn tiền thâu tóm phần lớn từ đi vay

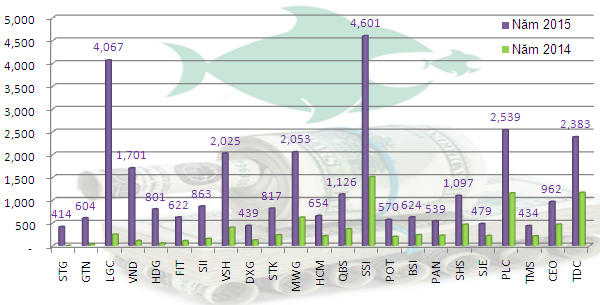

Xét về mức độ tăng trưởng dư nợ cho vay trên toàn thị trường, Sotrans (STG) nằm ở top đầu với dư nợ dài hạn hơn 400 tỷ phát sinh trong năm trong khi đầu năm công ty không hề có. Vào cuối năm 2015, STG vừa công bố đã phát hành 400 tỷ đồng trái phiếu doanh nghiệp có đảm bảo một phần tài sản, kỳ hạn 6 năm cho VietinBank (CTG). Do dư nợ trái phiếu này mới phát hành vào cuối năm 2015 nên chi phí lãi vay trong năm của STG vẫn chưa phát sinh.

Một doanh nghiệp khác cũng có mức độ tăng vay nợ cao vọt trong năm 2015 là Đầu tư & Sản xuất Thống Nhất (GTN) từ 30 tỷ lên hơn 600 tỷ đồng (vay ngắn và dài hạn). Chi phí lãi vay của GTN cũng phát sinh tăng gần 15 tỷ đồng trong năm.

Cả STG và GTN đều cần lượng vốn khủng cho hoạt động M&A nhằm thâu tóm nhiều doanh nghiệp khác. Trong đó, STG cùng nhóm công ty khác đang gom nhiều doanh nghiệp vận tải, logistics như MHC (MHC), Đường Sông Miền Nam (SWC)… Còn GTN cũng theo ngọn gió cổ phần hóa để gom vào Tổng công ty Chè Việt Nam (Vinatea) và Tổng công ty Chăn nuôi Việt Nam (Vilico), ngoài ra còn có CTCP Thực phẩm Lâm Đồng (VDL).

Đầu tư Cầu đường CII (HOSE: LGC) sau khi đổi tên từ CTCP Cơ khí Điện Lữ Gia và về một nhà với ĐT Hạ Tầng Kỹ Thuật Tp.Hồ Chí Minh (CII), dư nợ vay ngắn và dài hạn của LGC cũng tăng vọt từ 245 tỷ lên hơn 4,000 tỷ đồng. Chi phí lãi vay của LGC cũng tăng vọt từ 15 tỷ lên 140 tỷ đồng. Cùng đội với CII còn có Hạ tầng Nước Sài Gòn (HOSE: SII) cũng tăng mạnh dư nợ vay ngắn và dài hạn từ 150 tỷ lên 860 tỷ đồng. SII đã công bố mua thêm các công ty nước, tham gia vào dự án hợp tác đầu tư trong ngành hạ tầng nước.

Top các doanh nghiệp tăng mạnh nợ vay năm 2015 (dư nợ trên 400 tỷ đồng)

ĐVT: tỷ đồng

|

Ngành bất động sản khởi sắc trong năm qua cũng là động lực khiến nhiều doanh nghiệp đẩy mạnh phát triển các dự án, M&A trong cùng ngành với nguồn tiền không nhỏ từ chính vốn vay. Tập đoàn Hà Đô (HDG) có vay nợ tăng vọt từ 50 tỷ lên 800 tỷ đồng. Tại ĐHĐCĐ thường niên 2015, HDG đã thông qua phương án phát hành 1,000 tỷ đồng trái phiếu để thực hiện các dự án bất động sản và các hoạt động M&A một số doanh nghiệp cổ phần hóa có quỹ đất tốt, hợp tác thực hiện các dự án bất động sản hiện có. Còn tại Đất Xanh (DXG), dư nợ vay cao gấp 3.6 lần đầu năm với gần 440 tỷ đồng. DXG đã nhận chuyển nhượng và mua lại nhiều dự án/doanh nghiệp bất động sản trong năm 2015 cũng như đầu năm 2016. KD & PT Bình Dương (HOSE: TDC) có dư nợ cao gấp đôi đầu năm với 2,380 tỷ đồng, trong đó công ty công bố vay 500 tỷ đồng từ MaritimeBank (MSB) trong năm 2015 để nhận chuyển nhượng dự án Dragon Hill.

Không hướng đến M&A như trên, khối công ty chứng khoán trong năm 2015 đã tăng mạnh dư nợ cho vay với phần lớn tiền đổ vào hoạt động ký quỹ/margin với khách hàng. Điển hình như VNDirect (VND) tăng vọt dư nợ vay từ 100 tỷ lên 1,700 tỷ đồng, tại Chứng khoán Sài Gòn (SSI) và Chứng khoán Tp.HCM (HCM) cao gấp 3 lần đầu năm với 4,600 tỷ và 650 tỷ đồng, Sài Gòn – Hà Nội (SHS) và B.S.C (BSI) cao hơn gấp đôi với 1,100 tỷ và 620 tỷ đồng.

Ai thực sự ngập đầu trong nợ?

Những doanh nghiệp thực sự đang ngập chìm trong nợ vay chưa hẳn là những gương mặt trong top vay nhiều hay tăng mạnh cho vay trong năm 2015, đó là những công ty có vay nợ chiếm tỷ trọng cao trong tổng tài sản hay nợ ngắn hạn vượt tài sản ngắn hạn.

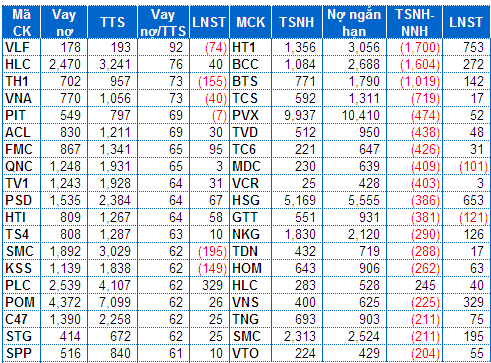

Top tỷ trọng vay nợ/tổng tài sản và nợ ngắn hạn vượt tài sản ngắn hạn của các DNNY năm 2015

ĐVT: tỷ đồng, %

|

Hiện Lương thực Thực phẩm Vĩnh Long (HOSE: VLF) có tỷ trọng dư nợ vay trên tổng tài sản rất cao, chiếm khoảng 92%. Chi phí lãi vay của VLF ở mức 24 tỷ đồng cũng là một trong những nguyên nhân chính khiến công ty lỗ hơn 74 tỷ đồng trong năm 2015. VLF đã báo lỗ 3 năm liền và đang đối mặt với nguy cơ hủy niêm yết. ĐHĐCĐ bất thường vào đầu năm 2016 của VLF đã thống nhất giải pháp cuối cùng là sẽ mở thủ tục phá sản. Giá cổ phiếu VLF hiện chỉ vỏn vẹn 1,100 đồng/cp.

Nhiều doanh nghiệp khác có tỷ trong vay nợ trên tổng tài sản từ 60-70% cùng với khoản lỗ hàng trăm tỷ đồng trong năm 2015 như Khoáng sản Na Rì Hamico (KSS), Đầu tư Thương mại SMC (SMC), XNK Tổng hợp 1 Việt Nam (TH1), và chi phí lãi vay mà các công ty này gánh chịu cũng là tác nhân không nhỏ gây ra những khoản lỗ này, đặc biệt là với KSS và SMC. Riêng giá cổ phiếu KSS hiện cũng chỉ quanh mức 1,200 đồng/cp.

Mặc dù thoát cảnh thua lỗ nhưng phần lớn các doanh nghiệp có tỷ trọng vay nợ lớn có lợi nhuận mang về trong năm rất khiêm tốn so với quy mô tổng tài sản của mình. Trong đó, Thép Pomina (POM) có lãi chỉ 26 tỷ đồng (chi phí lãi vay 260 tỷ đồng) hay Thủy sản Số 4 (TS4) chỉ đạt 10 tỷ đồng (chi phí lãi vay 45 tỷ đồng)…

Hàng loạt các doanh nghiệp khác còn rơi vào tình trạng báo động về thanh khoản khi nợ ngắn hạn vượt tài sản ngắn hạn. Trong đó, Than Mông Dương - Vinacomin (MDC) và Thuận Thảo (GTT) báo lỗ hàng trăm tỷ đồng hay lãi “tèo” như Xây lắp Dầu khí Việt Nam (HNX: PVX) chỉ hơn 50 tỷ đồng. Riêng các công ty trong ngành xi măng như Hà Tiên 1 (HT1), Vicem Bút Sơn (BTS) hay Xi măng Bỉm Sơn (BCC) là do đặc thù của ngành (lợi nhuận vẫn ở mức cao)./.

|