|

Quốc gia nào đang kiểm soát các nhà tạo lập thị trường tại Việt Nam?

Khối kinh doanh chứng khoán mà cụ thể là các công ty chứng khoán trở thành đối tượng đầu tiên được mở room ngoại đến 100%. Với độ mở như vậy, các nhà đầu tư nước ngoài đã phản ứng ra sao và quốc gia nào đang rót tiền nhiều nhất để kiểm soát các nhà tạo lập thị trường này (market makers) tại Việt Nam?

Vòng kim cô room ngoại buộc chặt các công ty chứng khoán được cơi nới đã từ lâu khi mà Nghị định 58/2012/NĐ-CP hướng dẫn Luật Chứng khoán và Luật Chứng khoán sửa đổi cho phép nhà đầu tư nước ngoài được sở hữu hoặc là dưới 49% hoặc là 100% vốn một công ty chứng khoán hay quản lý quỹ trong nước. Tuy nhiên, với quy định này thì suốt một thời gian dài, Việt Nam chỉ có duy nhất một đơn vị có vốn 100% nước ngoài là Chứng khoán Maybank Kim Eng (MBKE). MBKE chính thức được Maybank Kim Eng Holdings Limited (Malaysia) mua trọn 100% sau khi nhận chuyển nhượng hơn 51% vốn từ 4 cổ đông lớn Lâm Hoàng Lộc (13.58%), Lê Minh Tâm (19.92%), Nguyễn Thị Thanh Hiền (10.95%) và Phạm Thành Tiến (7%) vào cuối năm 2013.

Sau khi Nghị định 60/2015/NĐ-CP sửa đổi bổ sung Nghị định 58 không còn giới hạn bất kỳ tỷ lệ sở hữu nước ngoài đối với công ty chứng khoán ra đời vào tháng 6/2015 thì thị trường xuất hiện thêm 2 công ty chứng khoán 100% vốn ngoại hơn. Cả hai đơn vị này đều đến từ Hàn Quốc. Đó là, Chứng khoán Nam An (NASC) được Công ty Shinhan Investment Corporation mua lại toàn bộ vốn từ 7 nhà đầu tư cá nhân vào tháng 7/2015 và đổi tên thành Công ty TNHH Chứng khoán Shinhan Việt Nam. Đến tháng 11/2015, Công ty TNHH Mirae Asset Wealth Management (HK) Limited tăng tỷ lệ sở hữu từ 49% lên 100% vốn điều lệ của Chứng khoán Mirae Asset Wealth Management (Mirae Asset Việt Nam) thông qua nhận chuyển nhượng từ hai cổ đông là CTCP Đầu tư - Xây dựng P/E và CTCP Đầu tư Minh An.

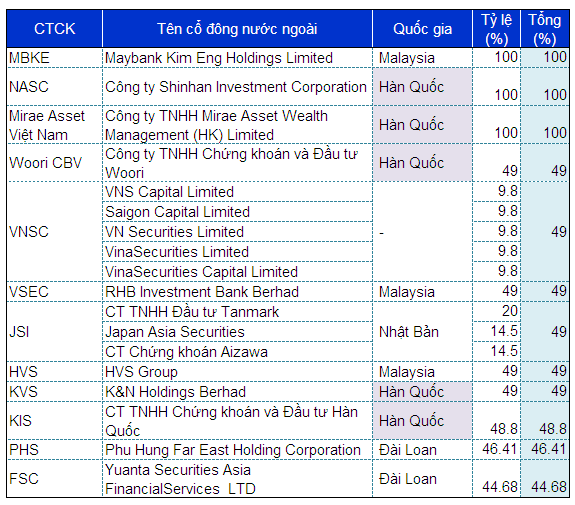

Như vậy tính đến nay, theo thống kê của Vietstock thì thị trường chứng khoán Việt Nam có tổng cộng 3 công ty chứng khoán 100% vốn nước ngoài, vẫn chưa có công ty nào có tỷ lệ nắm giữ của khối ngoại trong khoảng từ 50% đến dưới 100% kể từ khi chính sách đã “mở cửa”. Số lượng công ty chứng khoán có nhà đầu tư nước ngoài nắm giữ tỷ lệ cao nhưng chưa chiếm quá bán (khoảng từ 45% đến 49%) là 9 đơn vị. Đây đều là những công ty hoạt động tương đối lâu năm trên thị trường chứng khoán Việt Nam.

Đặc biệt, các nhà đầu tư Hàn Quốc hiện đang là đối tượng dẫn đầu về đầu tư để nắm quyền kiểm soát công ty chứng khoán ngoại tại Việt Nam. Bên cạnh hai CTCK 100% vốn mới nhất đã đề cập ở trên thì các nhà đầu tư đến từ xứ sở kim chi cũng đang sở hữu quanh ngưỡng 49% vốn tại nhiều đơn vị chứng khoán khác như Woori CBV, Kenanga Việt Nam (KVS) và KIS Việt Nam (KIS).

Ngoài ra, các nhà đầu tư đến từ Malaysia, Đài Loan, Nhật Bản cũng khá hứng thú với lĩnh vực kinh doanh chứng khoán tại Việt Nam như Maybank Kim Eng, RHB Investment Bank Berhad, Yuanta Financial Holdings…

Những CTCK có tỷ lệ sở hữu nước ngoài lớn

|

Hầu hết các CTCK trên đều có nhà đầu tư ngoại tham gia vào giai đoạn 2007 và 2008 - thời điểm thị trường chứng khoán Việt bùng nổ nhất. Nhìn lại cả quá trình có khối ngoại đầu tư thì có vẻ như các công ty chứng khoán này không mang lại kết quả kinh doanh khả quan, lợi nhuận vô cùng bèo bọt hay thậm chí thua lỗ triền miên khiến vốn chủ sở hữu bị ăn mòn. KVS, PHS, HVS, VNSC đều là những đơn vị điển hình nhiều năm liền báo lỗ hay Woori chỉ lãi vỏn vẹn vài trăm triệu đồng mỗi năm trong khi vốn chủ sở hữu trên 100 tỷ đồng. FSC và VSEC kinh doanh không thua lỗ nhưng đang giảm dần đều qua các năm, vốn điều lệ cũng duy trì chứ không tăng thêm.

Với hai công ty chứng khoán 100% vốn từ Hàn Quốc thì NASC đã kinh doanh thua lỗ liên tục 8 năm liền (2008-2015), vốn chủ sở hữu bị bào mòn còn lại gần 60 tỷ đồng trước khi về tay Shinhan Investment Corporation. Còn Mirae Asset Việt Nam có quỹ của Hàn Quốc nắm giữ 49% vốn từ 2008. Qua 8 năm hoạt động thì có đến 5 năm thua lỗ. Tính đến cuối năm vừa qua thì lỗ lũy kế của Mirae Asset Việt Nam còn 39 tỷ đồng khiến vốn chủ sở hữu bị hụt đi 12% so với thời điểm 2008. Bất chấp thua lỗ, lĩnh vực kinh doanh dường như vẫn rất hấp dẫn khiến quỹ đầu tư Hàn Quốc tại đây quyết định nâng tỷ lệ sở hữu của mình lên tỷ lệ tuyệt đối 100%.

Chỉ có hai đơn vị kinh doanh khởi sắc là MBKE và KIS.

Chính thức đi vào hoạt động đầu năm 2008, qua 8 năm hoạt động chỉ năm đầu tiên MBKE bị lỗ 1.6 tỷ đồng và năm 2013 lỗ 19.4 tỷ đồng, còn các năm khác đều có lãi khả quan. Mặc khác, kể từ sau khi trở thành CTCK 100% vốn ngoại, MBKE không còn tham gia hoạt động tự doanh mà chỉ tập trung vào mảng môi giới. Trong các năm vừa qua, doanh thu hoạt động môi giới và ký quỹ chiếm tỷ trọng lớn và đem lại lợi nhuận chủ yếu cho Công ty. Năm 2015 MBKE ghi nhận 175 tỷ đồng tổng doanh thu, trong đó doanh thu môi giới và doanh thu khác (ký quỹ) là 169 tỷ đồng. Nhờ vậy, lãi ròng trong năm đạt 29 tỷ đồng, tăng trưởng 45% so với năm 2014.

Hơn nữa, với sự hậu thuẫn của ngân hàng mẹ Maybank Kim Eng thì năm 2014 MBKE đã chính thức tăng vốn từ 300 tỷ lên 829 tỷ đồng. Với cơ cấu vốn này, MBKE hoàn toàn có thể tham gia các sân chơi đòi hỏi vốn điều lệ cao như thị trường chứng khoán phái sinh hay các giao dịch mới hiện nay.

Còn KIS mới trỗi dậy vào năm 2015 khi ghi nhận lãi ròng đột biến 73 tỷ đồng, tăng trưởng gấp 13.6 lần; nhờ vậy mà lỗ lũy kế đã giảm đáng kể xuống còn 34 tỷ đồng. Trong đó, nguồn thu chính của KIS cũng đến từ môi giới và doanh thu khác với 170 tỷ đồng, chiếm 99% tổng doanh thu. Bước khởi sắc này có lẽ nhờ vào việc KIS đã tăng vốn mạnh từ 263.6 tỷ lên 1,113 tỷ đồng trong năm 2014.

Theo phương án tái cấu trúc thị trường chứng khoán của UBCKNN, mức độ phân hóa các CTCK sẽ càng gay gắt khi mà để thực hiện những nghiệp vụ giao dịch mới, tham gia thị trường chứng khoán phái sinh… đều có điều kiện về vốn điều lệ hay sức khỏe tài chính. Với bối cảnh này và việc mở room ngoại đến 100%, TTCK Việt Nam liệu sẽ đón nhận ngày càng nhiều CTCK ngoại hơn nữa hay không khi các cổ đông nội cạn kiệt nguồn lực và sẵn sàng bán cho nước ngoài?./.

|