|

Nhờ thị phần dưới 3%, Việt Nam không bị áp thuế thép hợp kim cán nóng tại Thái Lan

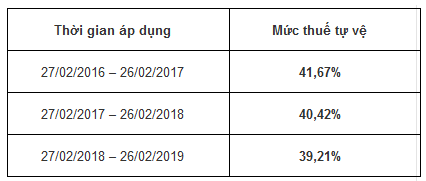

Thông tin từ Cục Quản lý cạnh tranh cho biết, vào ngày 26/02, Cục Ngoại Thương – Bộ Thương mại Thái Lan (DFT) đã ban hành thông báo về việc quyết định gia hạn áp dụng biện pháp tự vệ với thép hợp kim cán nóng thêm ba (3) năm. Tuy nhiên, Việt Nam không nằm trong đối tượng các nước bị áp thuế.

Thời gian áp dụng các mức thuế tự vệ thép hợp kim cán nóng tại Thái Lan

|

Được biết, theo quy định pháp luật tự vệ của Thái Lan, mức thuế này sẽ không được áp dụng đối với hàng hoá có xuất xứ từ bất kỳ nước đang phát triển nào có thị phần nhập khẩu sản phẩm bị điều tra không vượt quá 3%.

Do kết quả điều tra rà soát cho thấy không có thêm nước đang phát triển nào có thị phần nhập khẩu sản phẩm bị điều tra vượt quá 3%, nên danh sách các nước đang phát triển được loại khỏi biện pháp tự vệ gia hạn được giữ nguyên (trong đó có Việt Nam).

Ngoài ra, một số nhà nhập khẩu sản phẩm bị điều tra nhằm sản xuất, chế biến thêm hoặc lắp ráp thành sản phẩm hoàn chỉnh để xuất khẩu cũng được miễn thuế.

Cục quản lý cạnh tranh cho biết, ngày khởi xướng điều tra rà soát là vào 17/07/2015. Mặt hàng bị rà soát là thép hợp kim cán nóng cuộn hoặc không cuộn thuộc các mã HS: 7225.30; 7225.40; 7226.91.

Trước đó, ngày 27/11/2012, DFT đã khởi xướng điều tra áp dụng biện pháp tự vệ với sản phẩm nêu trên.

Đến ngày 25/09/2013, DFT đã ban hành quyết định cuối cùng của vụ việc. Theo đó, thuế tự vệ được áp dụng trong vòng 3 năm, có hiệu lực từ ngày 15/09/2013 đến 26/02/2016 với mức thuế cụ thể như sau: (i) Năm thứ nhất: 44.20%; (ii) Năm thứ hai: 43.57%; (iii) Năm thứ ba: 42.95%. Trong đó, Việt Nam đã được loại ra khỏi danh sách các nước bị áp thuế (theo quy định của WTO), do là nước đang phát triển có thị phần xuất khẩu sản phẩm bị điều tra vào Thái Lan nhỏ hơn 3%./.

|