|

DNNY vận tải thủy 2015 đã thoát “nạn” bán tàu?

Hoạt động kinh doanh của doanh nghiệp vận tải thủy năm 2015 ghi nhận những tín hiệu khả quan khi nguồn thu từ hoạt động chính được cải thiện. Cả doanh thu và lãi gộp toàn ngành cùng tăng trưởng.

Tuy nhiên lãi ròng toàn ngành sụt giảm đến 40%, còn 923 tỷ đồng trong năm 2015 do ảnh hưởng từ kết quả kém khả quan của VOS cũng như hụt thu từ hoạt động tài chính và thu nhập khác. Ngành này đã không còn những “chiến dịch” bán tàu rầm rộ như năm trước.

Theo thống kê của Vietstock, có 8/14 doanh nghiệp vận tải biển tăng trưởng lãi ròng năm 2015 so với năm trước. Tuy nhiên, với khoản lỗ khủng gần 300 tỷ đồng của VOS đã kéo lãi ròng toàn ngành tụt dốc gần 40%, ghi nhận con số 923 tỷ đồng.

Tổng quan kết quả kinh doanh 2015 của DNNY vận tải thủy

Không còn những “chiến dịch” bán tàu rầm rộ như năm trước, lãi ròng vận tải biển giảm đáng kể cùng kỳ.

|

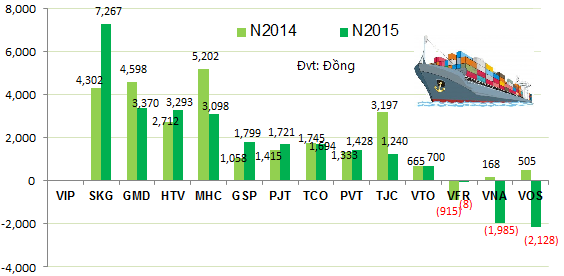

EPS 2015 của 14 DNNY vận tải thủy

Nguồn: BCTC quý 4/2015 của các doanh nghiệp, riêng VIP không công bố EPS trong BCTC |

Hoạt động chính khởi sắc

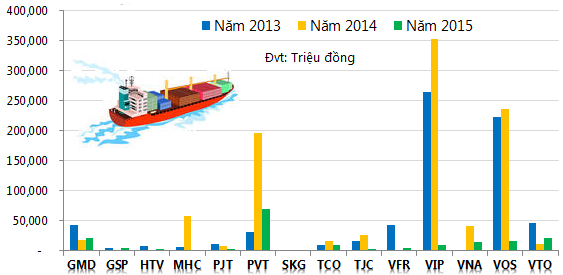

Có thể thấy năm 2015, ngành vận tải biển hụt đi rất nhiều từ thu nhập khác. Thống kê cho thấy chỉ có VNA, VST thực hiện bán tàu nhằm cứu vớt hoạt động kinh doanh, giảm đi rất nhiều so với con số 7 doanh nghiệp trong năm 2014. Thay vào đó, hoạt động kinh doanh chính đã khởi sắc nhờ tăng cường khai thác thêm những tuyến vận chuyển mới, có nguồn thu ổn định.

|

Bãi Vòng là cảng trung chuyển hành khách lớn nhất của Phú Quốc. Để du lịch từ Hà Tiên hoặc Rạch Giá đến Phú Quốc du khách đều phải đến cảng Bãi Vòng. Theo đó, việc định hướng hòn đảo ngọc này thành một trong những đặc khu kinh tế, phát triển mạnh về du lịch khiến nhu cầu vận chuyển hàng hóa lẫn con người đi Phú Quốc không ngừng tăng.

|

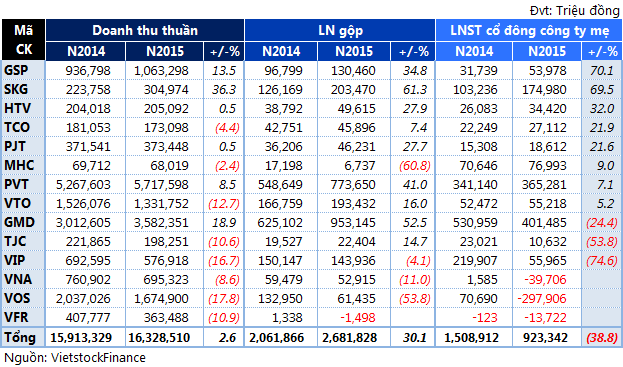

Điểm sáng của ngành năm qua chính là SKG, nhờ nhập mới tàu Supedong VIII vào tháng 1/2015, mở thêm tuyến Rạch Giá-Nam Du và tăng cường 3 xe bus vận chuyển khách từ Bãi Vòng về Dương Đông vào giữa năm mà Công ty đã tăng trưởng mạnh về doanh thu lẫn lợi nhuận với lần lượt 36% và 70%, đạt 305 tỷ và 175 tỷ đồng.

GMD và PVT tiếp tục là những ông lớn góp mặt gần 60% doanh thu và hơn 80% lợi nhuận toàn ngành. GDM tuy tăng trưởng doanh thu gần 20% khi đạt 3,582 tỷ đồng nhưng do nguồn thu tài chính không còn đột biến như năm ngoái (bán Gemadept Tower) qua đó lãi ròng 2015 giảm đi 24%, đạt 401 tỷ đồng.

Giảm nguồn thu “bên lề” từ hoạt động tài chính và lợi nhuận khác, năm 2015, hoạt động kinh doanh chính của PVT vẫn ổn định nhờ nguồn hàng vận chuyển từ nhà máy lọc dầu Dung Quất, các tàu cũng không phát sinh sửa chữa định kỳ giúp doanh thu và lãi ròng tăng trưởng trên 7%, đạt 365 tỷ đồng.

Kết quả kinh doanh năm 2015 của 14 DNNY vận tải thủy

Thu nhập khác của các DNNY vận tải thủy giai đoạn 2013-2015

VIP là doanh nghiệp có lãi ròng sụt giảm mạnh nhất năm 2015 với gần 75%, đạt 56 tỷ đồng. Nguyên nhân chính do năm trước, Công ty có khoản thu nhập khác nhờ bán tài sản gắn liền với đất thuê dự án Cảng Đình Vũ hơn 350 tỷ đồng.

|

Còn trường hợp của GSP và HTV dù doanh thu tăng không nhiều nhưng lãi ròng vẫn tăng mạnh. Trong đó, GSP gia tăng mạnh doanh thu cung cấp dịch vụ - hoạt động có biên lãi gộp cao cùng với lãi từ hoạt động tài chính và lãi khác, góp phần đưa lãi ròng đạt 54 tỷ đồng, tăng hơn 70%, mức cao nhất trong các DNNY vận tải thủy. HTV cũng cải thiện biên lãi gộp từ 19% lên 24% và được hoàn nhập giảm giá chứng khoán, qua đó lãi ròng cả năm đạt 34.4 tỷ đồng, tăng hơn 30%.

Đáng chú ý, MHC hưởng lợi từ việc thanh lý các khoản đầu tư tài chính với 39 tỷ đồng (trong đó có khoản lãi chuyển nhượng cổ phiếu HAH) nhưng lại không còn thu nhập khác từ việc chuyển nhượng bến số 2 (51 tỷ đồng) như năm trước. Bù trừ thì kết quả lãi ròng của MHC vẫn có sự tăng trưởng với 9%, đạt 77 tỷ đồng. Trong năm qua, MHC đã phình to các khoản đầu tư chứng khoán kinh doanh của mình từ vài trăm triệu đồng lên 150 tỷ đồng sau khi có sự thay đổi lớn trong cơ cấu cổ đông. Ngược lại, đầu tư vào công ty liên doanh, liên kết của MHC giảm từ 138 tỷ xuống còn 25 tỷ đồng.

* ĐHĐCĐ bất thường MHC: Về “một nhà” với STG, chốt lời khoản đầu tư tại HAH

* Ai đang thâu tóm cổ phiếu logistics hậu SCIC thoái vốn?

Vẫn ám ảnh nợ vay

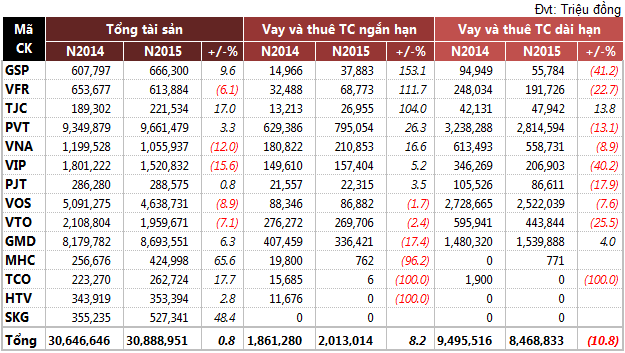

Tổng tài sản tính đến 31/12/2015 của các doanh nghiệp vận tải thủy tăng nhẹ 1%, nợ phải trả thuyên giảm được 3%. Tuy nhiên trong số đó, nợ vay vẫn còn chiếm 70% tổng nợ, tương đương hơn 15,415 tỷ đồng.

Tình hình vay nợ của các doanh nghiệp năm qua đã có sự dịch chuyển đầy áp lực khi thay đổi từ dài hạn qua ngắn hạn. Nợ vay ngắn hạn đã tăng hơn 8%, ngược lại vay dài hạn giảm gần 11%. SKG, TCO và HTV là những doanh nghiệp đưa con số nợ vay dài hạn về mức gần như bằng 0; tương tự, MHC cũng giảm đáng kể hơn 95% từ mức 20 tỷ xuống còn khoảng 1.5 tỷ đồng.

Tổng tài sản và nợ vay của các DNNY vận tải thủy tính đến 31/12/2015

Tỷ lệ nợ phải trả/tổng nguồn vốn của các DNNY vận tải thủy tính đến 31/12/2015

GMD và PVT tuy có hàng ngàn tỷ đồng nợ nhưng tỷ trọng nợ/vốn chỉ duy trì ở mức trung bình ngành (39%).

VFR, VNA và VOS là 3 doanh nghiệp lỗ trong năm 2015 với chi phí tài chính cao, đặc biệt là lỗ tỷ giá. Riêng VOS có chi phí tài chính hơn 262 tỷ đồng khiến Công ty lỗ ròng gần 300 tỷ trong năm 2015, ăn mòn phần lớn lợi nhuận của toàn ngành.

Cả VOS và VNA có tỷ lệ nợ thuộc Top cao nhất ngành với trung bình 80% tổng nguồn vốn. Trong đó, chiếm phần lớn là nợ vay dài hạn với lần lượt là 2,522 tỷ và 559 tỷ đồng.

|

Vận tải thủy là một trong những khâu quan trọng của hoạt động logistics. Trong một báo cáo ngành logistics vào giữa năm 2015, FPTS nhận định việc ký kết các thỏa thuận thương mại tự do và dòng vốn FDI lớn đổ vào lĩnh vực sản xuất sẽ giúp thúc đẩy hoạt động xuất nhập khẩu của Việt Nam. Cùng với đó, nền kinh tế tăng trưởng, nhu cầu trong nước hỗ trợ cho sự phục hồi trên diện rộng của hoạt động sản xuất. Thương mại hiện đại ngày càng mở rộng mạng lưới. Bên cạnh đó, với việc hoàn thành một loạt các dự án cơ sở hạ tầng sẽ tạo ra tác động đáng kể trong việc cải thiện công suất và tính hiệu quả của các cảng biển./.

|

|