|

Top cổ phiếu bất động sản “đẻ trứng vàng” trong năm Ất Mùi

Thống kê của Vietstock cho thấy, trong năm Ất Mùi, mặc dù được kỳ vọng khá nhiều nhưng cũng chỉ có 15 cổ phiếu bất động sản đang niêm yết tăng giá, còn lại đến 40 cổ phiếu chịu số phận suy giảm.

Trong số 15 cổ phiếu nói trên, chỉ có số ít doanh nghiệp tăng trưởng trên 20%, còn lại phần lớn cũng chỉ tăng nhẹ. Có cổ phiếu mặc dù tăng trưởng hơn 52% nhưng khối lượng giao dịch bình quân trong năm qua lại rất khiêm tốn, chưa đến 2,000 đơn vị.

Dưới đây là 5 cổ phiếu bất động sản tăng giá nhiều nhất trong năm Ất Mùi vừa qua xét đến khối lượng giao dịch trên 10,000 đơn vị. Đặc biệt, nhà đầu tư nắm giữ nhóm cổ phiếu này hiếm khi phải thót tim bởi hầu hết đều tăng trưởng đều xuyên suốt năm qua. Ngoài ra, nếu nắm giữ các cổ phiếu FDC, LHG, VC3 và NLG, ngoài được hưởng chênh lệch giá lớn thì nhà đầu tư còn được nhận các khoản cổ tức lần lượt 40.5%, 15% bằng tiền (thưởng cổ phiếu tỷ lệ 2:3), 8% và 4.6% mệnh giá trong năm 2014 và tạm ứng đợt 1/2015.

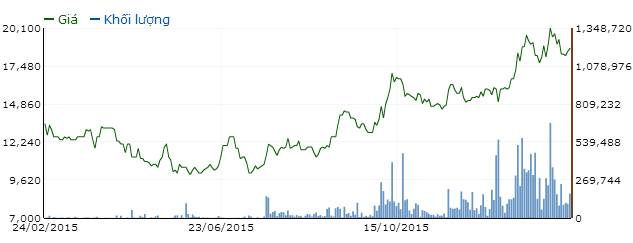

DRH – Bông hoa nở muộn

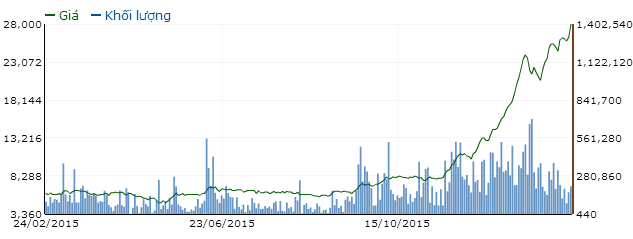

Cổ phiếu DRH của CTCP Đầu tư căn nhà mơ ước đáng được xem là một hiện tượng trong năm Ất Mùi khi ghi nhận một mức tăng khủng đến hơn 367%, từ mức quanh 6,000 đồng lên mức 28,000 đồng/cp (05/02/2016). Đáng chú ý là sóng tăng của DRH chỉ xuất hiện trong hơn 2 tháng cuối năm sau khoảng thời gian gần 5 năm trước đó nằm “bất động”.

Diễn biến giá cổ phiếu DRH trong năm Ất Mùi

Sóng tăng của DRH bắt đầu từ khi doanh nghiệp công bố việc tái cấu trúc, chính thức quay lại với thị trường bất động sản sau nhiều năm sống dựa vào phân bón. Và để thực hiện chiến lược đó, DRH sẽ phát hành riêng lẻ hơn 30 triệu cp nhằm đầu tư vào dự án Cao ốc Căn hộ - Thương mại dịch vụ 1177 Huỳnh Tấn Phát và dự án Khu du lịch nghỉ dưỡng Lộc An, Vũng Tàu. Trên những cơ sở đó, DRH đặt kế hoạch tốc độ tăng trưởng lợi nhuận bình quân giai đoạn 2016-2018 ở mức gần 40%. Cụ thể năm 2016 sẽ có mức doanh thu 554 tỷ đồng và lãi ròng hơn 67 tỷ đồng, trong đó đóng góp chính sẽ từ dự án khu nghỉ dưỡng Lộc An (Bà Rịa).

Năm 2015, DHR ghi nhận doanh thu hơn 185 tỷ đồng, giảm nhẹ so với năm trước nhưng lãi ròng gần 15 tỷ đồng, tăng 30% so với năm năm 2014 và cũng vượt nhẹ kế hoạch lợi nhuận đã đề ra.

Kết quả kinh doanh và các chỉ số tài chính DRH từ năm 2012 (Đvt: Triệu đồng)

VC3 – Lên đời sau khi VCG thoái vốn

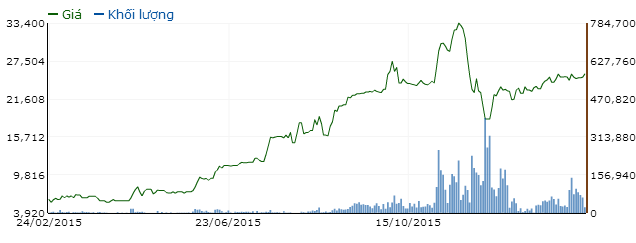

Trong khoản thời gian Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (HNX: VCG) thông báo bán hơn 4 triệu cp CTCP Xây dựng Số 3 (HNX: VC3) (ứng với 51.4%) theo phương thức ngoài hệ thống cho 3 nhà đầu tư, giá cổ phiếu VC3 bắt đầu “lăn bánh” để tiến về phía trước. Kết thúc năm Ất Mùi, VC3 là cổ phiếu bất động sản tăng giá mạnh thứ hai sau DRH với mức tăng hơn 66%, từ mốc 15,400 đồng lên mốc 25,500 đồng/cp.

Diễn biến giá cổ phiếu VC3 trong năm Ất Mùi

Một điểm đáng chú ý ở VC3 là sau khi VCG thoái vốn, toàn bộ thành viên trong HĐQT và BKS của Công ty đều thay thế. Nhóm cổ đông mới, trong đó ông Nguyễn Hùng Phương – người trước đó mua 1.36 triệu cp VC3 từ VCG, được bầu làm Chủ tịch HĐQT. Tuy nhiên không lâu sau đó, ông Phương lại từ nhiệm và người lên thay là ông Phạm Văn Thành (hiện đang là Phó Chủ tịch CTCK Agribank).

Bên cạnh việc thay đổi bộ máy quản lý cùng cơ cấu sở hữu, VC3 đã điều chỉnh hàng loạt chỉ tiêu kinh doanh trong năm 2015. Trong đó, đáng chú ý là lãi sau thuế tăng từ 18 tỷ lên gần 41 tỷ đồng - mức lãi cao nhất kể từ khi niêm yết, cổ tức lên 16% và vốn điều lệ cũng tăng từ 80 tỷ lên 200 tỷ đồng thông qua phát hành cổ phiếu thưởng cho cổ đông hiện hữu tỷ lệ 2:3.

Lũy kế 9 tháng đầu năm 2015, doanh thu VC3 hơn 375 tỷ đồng, tăng 25% so cùng kỳ năm trước và lãi ròng đạt 22 tỷ đồng, thực hiện 54% kế hoạch năm 2015.

FDC – Bứt phá cuối năm

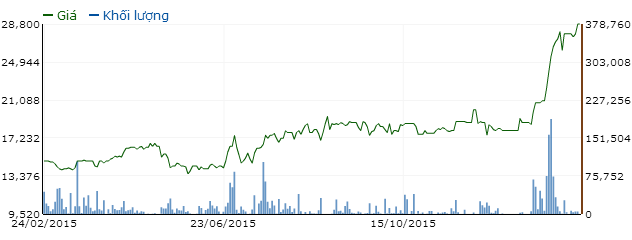

Tương tự như DRH, cổ phiếu FDC của CTCP Ngoại thương & PT ĐT Tp.HCM chỉ thực sự bứt phá trong tháng cuối năm Ất Mùi. Theo đó, FDC kết thúc phiên giao dịch ngày 28/01 tại mức 28,800 đồng/cp, tương ứng tăng hơn 58% trong năm qua.

Diễn biến giá cổ phiếu FDC trong năm Ất Mùi

Việc FDC nằm trong top 5 cổ phiếu bất động sản tăng trưởng mạnh nhất là một điều khá bất ngờ khi mà hoạt động kinh doanh của đơn vị này trong hai năm vừa qua không thực sự khởi sắc. Doanh thu chính của FDC chủ yếu từ cho thuê văn phòng nhưng con số không đáng kể (năm 2014 đạt 16 tỷ và 2015 chỉ hơn 6.7 tỷ). Nguồn thu chính của FDC từ hoạt động tài chính hay thu nhập khác (phạt hợp đồng).

Chẳng hạn như năm 2015, doanh thu thuần của công ty đạt hơn 6.7 tỷ đồng, giảm gần 41% so với năm trước và chỉ thực hiện 10% kế hoạch cả năm. Tuy nhiên, hoạt động tài chính khởi sắc đã đem về hơn 75 tỷ đồng và khoản lợi nhuận khác hơn 11 tỷ đồng, giúp lãi Công ty mẹ đạt hơn 56 tỷ đồng, tăng mạnh so năm trước.

Kết quả kinh doanh FDC trong 4 quý năm 2015 (Đvt: Triệu đồng)

Trở lại với giao dịch của cổ phiếu FDC, trong thời điểm mà cổ phiếu bứt phá mạnh mẽ gắn với nhiều thông tin giao dịch thoái vốn đáng chú ý. Theo đó, Công ty riêng của Chủ tịch Trần Bảo Toàn là Công ty TNHH Doanh Bảo An đã bán hết hơn 4.5 triệu cp FDC, tương đương 16.49% vốn vào này giữa tháng 01/2016.

Còn trước đó, Công ty TNHH MTV Đầu tư Xây dựng Cơ sở hạ tầng KCN Chơn Thành - công ty con của FDC cũng đã bán toàn bộ 1,512,557 cp nắm giữ, tương đương tỷ lệ 5.48% tại ngày 15/12/2015.

Ngược lại, ngày 26/01, CTCP Phát triển Nhà Thủ Đức (HOSE: TDH) thống nhất chủ trương tham gia mua 6,874,000 cp (chiếm 24.89% vốn) của FDC nhằm mục đích góp vốn liên doanh liên kết.

NLG – Thành công nhờ chiến lược nhà ở vừa túi tiền

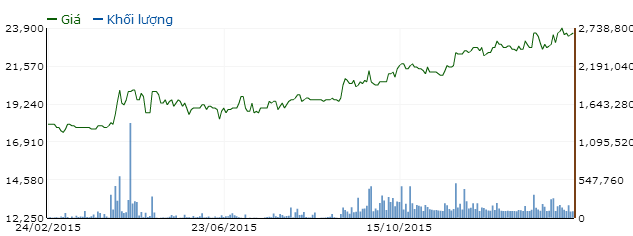

Kết thúc năm Ất Mùi, cổ phiếu NLG của Tập đoàn Nam Long đã ghi nhận mức tăng trưởng xấp xỉ 31%, từ vùng giá 18,000 đồng/cp để lên mức 23,600 đồng/cp. Khối lượng giao dịch bình quân trong năm qua của NLG cũng đã tăng gấp đôi so với năm trước đó.

Diễn biến giá cổ phiếu NLG trong năm Ất Mùi

NLG là một trong số ít các công ty bất động sản có các yếu tố như quỹ đất lớn tại thị trường bất động sản năng động nhất cả nước, gần 52 ha tại khu vực Hồ Chí Minh. Nam Long Home đang có nguồn cầu tiềm năng do đáp ứng được nhu cầu mua nhà và đất của người dân. Bên cạnh đó, dòng tiền để phát triển các dự án dồi dào mà không phụ thuộc quá nhiều vào vốn vay do tiến độ bán hàng khả quan tại các dự án và hợp tác với đối tác nước ngoài.

Năm 2015, NLG đã bán thành công 2,046 sản phẩm với 676 căn EHome 3 - Q. Bình Tân; 760 nhà phố và căn hộ EHome 4 - Bình Dương; 255 căn The Bridgview - Q.7; 280 căn Flora Anh Đào - Q.9 và các sản phẩm đất nền, nhà phố tại Cần Thơ và Long An.

CTCK VCBS cho rằng triển vọng kinh doanh 2016 của NLG sẽ tích cực với việc tiếp tục bàn giao các sản phẩm EHome, Flora và bắt đầu có sự đóng góp của nhà phố/biệt thự vốn có biên lợi nhuận cao hơn các dòng sản phẩm khác. Bên cạnh đó, việc đàm phán với đối tác tại dự án Aquamarine residences (Bình Chánh) đang đi đến giai đoạn kết thúc có thể đem lại khoản lợi nhuận bất thường từ chênh lệch đánh giá lại quỹ đất. Doanh thu thuần 2016 của NLG ước đạt 1,782 tỷ đồng, lợi nhuận sau thuế của cổ đông công ty mẹ đạt 290 tỷ đồng, EPS cơ bản từ hoạt động kinh doanh cốt lõi là 2,049 đồng.

Kết quả kinh doanh và các chỉ số tài chính của NLG từ năm 2012 (Đvt: Triệu đồng)

LHG – Cổ phiếu bất động sản công nghiệp tăng tốc

Vượt qua ITA và KBC, CTCP Long Hậu (HOSE: LHG) trở thành cổ phiếu bất động sản công nghiệp tăng trưởng mạnh nhất trong năm Ất Mùi, qua đó lọt vào top 5 cổ phiếu tăng mạnh nhất toàn ngành. Thống kê cho thấy, LHG đã tăng từ mức giá 14,500 đồng/cp để khép lại năm ở mức 18,700 đồng/cp, tương ứng mức tăng 29%.

Diễn biến giá cổ phiếu LHG trong năm Ất Mùi

Là một nhà kinh doanh bất động sản công nghiệp tại khu vực phía Nam, Long Hậu có ưu thế thuận lợi khi dòng vốn FDI vào các khu công nghiệp ở Long An tăng mạnh từ đầu năm 2015. Khu công nghiệp Long Hậu hiện hữu có diện tích 141.85 ha, hiện tại đã lấp đầy khoảng 90% và khu mở rộng có diện tích 108.48 ha cũng chỉ còn 25% diện tích trống. Với giá cho thuê trung bình 100-105 USD/m2, giá trị cho thuê còn lại của KCN Long Hậu hiện hữu và Long Hậu mở rộng khoảng 645 tỷ đồng.

Kết quả kinh doanh của LHG được cải thiện tích cực trong thời gian qua. Giai đoạn 2013- 2014, khi kết quả kinh doanh của Công ty đi xuống thì LHG đã thực hiện thanh lý tài sản và các khoản đầu tư không hiệu quả (thoái vốn cho khoản đầu tư vào CTCP Bourbon An Hòa). Qua năm 2015, doanh thu LHG tăng 10% so với cùng kỳ đạt 342 tỷ đồng. Các khoản chi phí bán hàng và chi phí quản lý doanh nghiệp đều tăng từ 20-24% so với năm trước nhưng chi phí tài chính lại giảm mạnh còn 21 tỷ đồng giúp LHG thu được hơn 69 tỷ đồng lãi sau thuế, gấp 2.8 lần so với năm trước và vượt 92% so với kế hoạch.

Kết quả kinh doanh và các chỉ số tài chính LHG từ năm 2012 (Đvt: Triệu đồng)

|