|

JVC: Lỗ ròng công ty mẹ hơn 623 tỷ đồng sau soát xét, hàng loạt ý kiến ngoại trừ

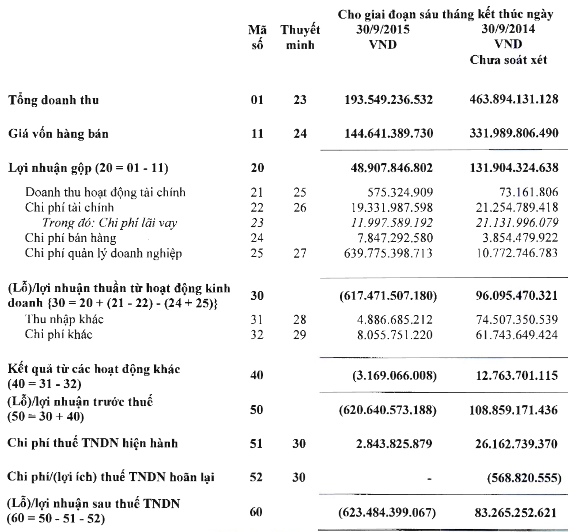

Theo BCTC riêng soát xét 6 tháng đầu năm 2015 theo niên độ tài chính, CTCP Thiết bị Y tế Việt Nhật (HOSE: JVC) đã bất ngờ báo lỗ ròng hơn 623 tỷ đồng, so với con số lãi gần 4 tỷ đồng theo BCTC trước soát xét. Trong đó, chi phí quản lý tăng vọt lên hơn 623 tỷ đồng, cùng hàng loạt ý kiến ngoại trừ của kiểm toán viên được đưa ra liên quan đến các khoản phải thu, trả trước người bán và đầu tư tài chính dài hạn.

Theo BCTC công ty mẹ 6 tháng đầu năm 2015 do JVC tự lập, lũy kế 6 tháng đầu năm theo niên độ kế toán, JVC ghi nhận gần 4 tỷ đồng lãi ròng công ty mẹ, tương đương chưa tới 5% nếu so với kết quả 83 tỷ đồng cùng kỳ 2014. Tuy nhiên, theo BCTC sau soát xét mới được công ty công bố, khoản lợi nhuận đó đã "bốc hơi", thay vào đó là kết quả lỗ ròng gần 623.5 tỷ đồng.

Nguyên nhân chính là do thay đổi ở khoản mục trích lập dự phòng, theo đó chi phí quản lý tăng vọt từ 16.27 tỷ đồng (quý 1 là 6.6 tỷ đồng và quý 2 là 9.67 tỷ đồng) lên 623.5 tỷ đồng. Theo đó, JVC ghi nhận khoản lỗ trước thuế và sau thuế lần lượt là 620.6 tỷ và 623.5 tỷ đồng. Khoản lỗ này khiến khoản mục lỗ lũy kế chưa phân phối tại thời điểm 30/09/2015 của JVC là 304 tỷ đồng, tương đương 27% vốn điều lệ (1,125 tỷ đồng), trong khi tại đầu năm lợi nhuận chưa phân phối hơn 319 tỷ đồng.

Hàng loạt ý kiến ngoại trừ

Cùng với việc gia tăng trích lập, hàng loạt ý kiến ngoại trừ đã được kiểm toán đưa ra.

Thứ nhất, kiểm toán viên nêu rõ về việc nghi ngờ tính hiện hữu, chính xác và khả năng thu hồi của các khoản phải thu khách hàng (gần 76 tỷ đồng) và trả trước cho người bán là các bên liên quan (9.4 tỷ đồng) do không thể thu thập được thư xác nhận của các bên liên quan.

Thứ hai là khả năng thu hồi các khoản phải thu khách hàng và khoản trả trước cho người bán với các bên thứ ba. Ý kiến của kiểm toán viên cho biết, tại ngày 30/09/2015, Ban Giám đốc JVC chưa hoàn tất được việc đánh giá khả năng thu hồi của các khoản phải thu khách hàng với các bên thứ ba và cũng chưa cập nhập dự phòng phải thu khó đòi dựa trên tuổi nợ của các khoản phải thu. Theo kiểm toán viên, nếu cập nhập các khoản này, lỗ lũy kế và lỗ sau thuế sẽ tăng thêm hơn 7.3 tỷ đồng.

Đáng chú ý, JVC ghi nhận khoản trả trước cho một nhà cung cấp để mua máy móc thiết bị phục vụ cho các dự án đầu tư liên kết tại các bệnh viện với giá trị hơn 190 tỷ đồng. Các dự án liên kết này đã không còn được tiếp tục thực hiện và hiện tại, Công ty đang trong quá trình đàm phán với nhà cung cấp này để tìm phương án xử lý các đơn đặt hàng và thu hồi các khoản trả trước này. Tuy nhiên, kiểm toán đã không nhận được thư xác nhận của nhà cung cấp cho các số dư có liên quan tại ngày 30/09. Tình huống này đã khiến Kiểm toán có nghi vấn về khả năng thu hồi khoản trả trước này.

Thứ ba là khả năng thu hồi các khoản đầu tư dài hạn khác với một bên liên quan. Các khoản đầu tư dài hạn khác của JVC tại ngày 30/09 phản ánh vốn góp vào một dự án đầu tư liên kết thiết bị y tế với một bên liên quan có giá trị ghi sổ 110.75 tỷ đồng. Mặc dù, Ban Giám đốc JVC đánh giá không có nghi ngờ về khả năng thu hồi, tuy nhiên theo kiểm toán viên, có những dấu hiệu của việc không chắc chắn thu hồi được đầy đủ.

Thứ tư là tính đầy đủ, hiện hữu và chính xác của các khoản phải thu khác (giá trị ghi sổ gần 3 tỷ đồng). Theo giải thích của JVC thì đây là khoản tiền mặt bị tạm giữ để phục vụ công tác điều tra.

Thứ năm là việc JVC chưa xác định giá trị còn lại của các phụ tùng đã hỏng và đã thay thế của tài sản cố định hữu hình nhằm ghi giảm giá trị còn lại của khoản mục tài sản cố định.

|