|

DHM: Quý 4 lãi 276 triệu đồng

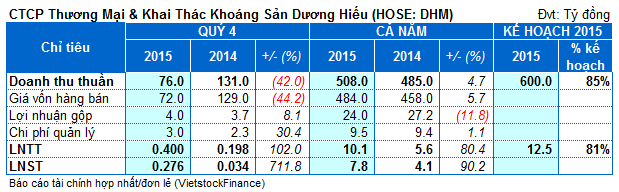

CTCP Thương mại & Khai thác Khoáng sản Dương Hiếu (HOSE: DHM) công bố BCTC quý 4/2015 với doanh thu đạt 76 tỷ, giảm 42% so với cùng kỳ. Giá vốn giảm với tốc độ tương ứng nhưng chiếm tỷ trọng cao, khiến lãi gộp chỉ đạt 4 tỷ. Riêng chi phí quản lý chiếm 3 tỷ đồng. Lãi sau thuế DHM quý 4 chỉ còn 276 triệu đồng.

Theo giải trình, quý 4/2015 các sản phẩm (thiết bị điện, vật liệu chịu lửa) tăng trưởng đột biến (nhất là thị trường phía Nam) kèm theo giá cả ổn định.

Lũy kế cả năm 2015, doanh thu trên 500 tỷ, tăng nhẹ so với năm 2014. Lợi nhuận gộp giảm 12% do giá vốn tăng nhiều, đạt 24 tỷ. Chi phí quản lý không thay đổi nhiều nhưng chi phí lãi vay giảm 2 tỷ và chi phí bán hàng tiết kiệm gần 5 tỷ. Nhờ đó, lãi sau thuế đạt 7.8 tỷ và tăng 90% so với năm 2014.

Lưu chuyển tiền tệ cuối năm của DHM tăng thêm gần 2.7 tỷ lên 10.7 tỷ. Tuy nhiên, dòng tiền từ hoạt động kinh doanh và đầu tư đều âm, chỉ có dòng tiền từ hoạt động tài chính thu về 12.4 tỷ. Đáng chú ý, so với đầu năm các khoản phải thu của DHM giảm mạnh, trong khi đó tồn kho và khoản vay nợ tiếp tục tăng cao.

Cụ thể, tính đến 31/12/2015, các khoản phải thu giảm 45% so với đầu năm xuống 47.6 tỷ đồng. Hàng tồn kho tăng 86% lên 76.5 tỷ đồng (trong đó chi phí sản xuất kinh doanh dở dang là 29.4 tỷ đồng). Cuối cùng, khoản vay nợ (chủ yếu là vay ngắn hạn) tăng 31% so với đầu năm lên 52.5 tỷ đồng.

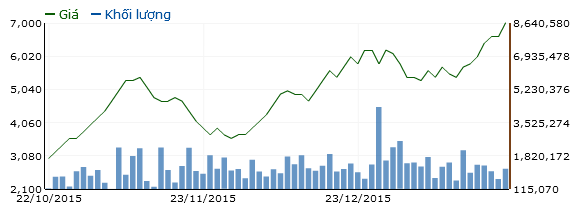

Tuy nhiên, trên sàn cổ phiếu DHM không chịu ảnh hưởng bởi thị trường, giá DHM đã tăng 120% trong 3 tháng qua lên 6,600 đồng/cp ngày 21/01/2016, thanh khoản cổ phiếu cải thiện rõ rệt với bình quân 1.2 triệu cổ phiếu trong 3 tháng qua.

|