|

SHA: Bước đi vững chắc, khẳng định vị thế trong tương lai

Tập trung phát triển thị trường, xây dựng hệ thống phân phối, cùng với việc đẩy mạnh nghiên cứu sản phẩm mới nhằm tạo ra chuỗi sản phẩm khép kín là những chiến lược mà CTCP Sơn Hà Sài Gòn (SHA) đang thực hiện nhằm hướng tới mục tiêu phát triển bền vững.

CTCP Sơn Hà Sài Gòn được thành lập vào 2004 và chuyển đổi sang mô hình CTCP vào đầu năm 2009. Trải qua hơn 11 năm phát triển, đến nay Sơn Hà Sài Gòn đã trở thành một trong những nhà cung cấp các sản phẩm gia dụng từ thép không gỉ và nhựa hàng đầu trong khu vực từ Quảng Nam trở vào phía Nam. Thị phần các sản phẩm bồn nước inox và nhựa của SHA đạt 35%, chậu rửa inox nhà bếp đạt 28%, bình nước nóng Thái Dương Năng đạt 65%, các sản phẩm ống inox do SHA phân phối cũng đạt tới 33% thị phần.

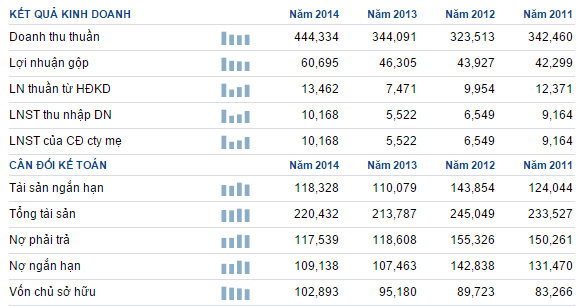

Tốc độ tăng trưởng doanh thu của SHA từ 2013 đến nay đạt bình quân 30%/năm. Ước tổng doanh thu năm 2015 đạt khoảng 500 tỷ đồng. Tỷ suất lợi nhuận gộp các mặt hàng của SHA cũng được cải thiện, đều đạt mức trên 30% tại thời điểm quý 3/2015, cao hơn đáng kể so với mức trung bình 19.5% của ngành gia dụng Việt Nam. Lợi nhuận sau thuế SHA chỉ trong 9 tháng 2015 đã đạt gấp đôi so với cả năm 2014, tương ứng 20.4 tỷ đồng. Ước cả năm đạt khoảng 28 tỷ đồng, gấp gần 3 lần cùng kỳ và vượt 40% kế hoạch đã đề ra.

KQKD của SHA trong những năm gần đây (Đvt: Triệu đồng)

|

Hưởng lợi lớn từ giá nguyên liệu giảm

Tốc độ tăng trưởng lợi nhuận của SHA cao hơn tốc độ tăng trưởng doanh thu bởi từ năm 2015, biên lợi nhuận của Công ty đã được cải thiện rõ rệt. Nguyên liệu chính phục vụ hoạt động sản xuất của SHA là thép không gỉ, được nhập khẩu toàn bộ, chủ yếu từ Đài Loan, Trung Quốc, Ấn Độ, Nhật Bản. Giá nikel (nguyên liệu chính sản xuât thép không gỉ) liên tục giảm trong hơn 1 năm trở lại đây từ mức 18,000 USD/tấn xuống chỉ còn 10,000 USD/tấn giúp giá vốn của Sơn Hà Sài Gòn giảm mạnh. Bên cạnh đó, nhờ việc xây dựng và đưa vào hoạt động nhà máy ở Chu Lai – Quảng Nam, chi phí vận chuyển đối với các sản phẩm của SHA đã giảm rất nhiều so với trước khi phải vận chuyển từ nhà máy tại TPHCM.

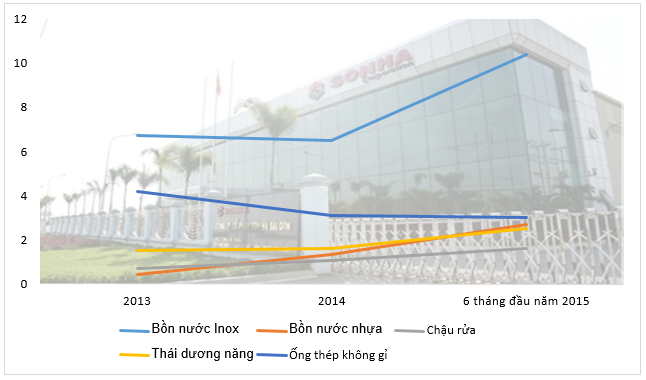

Cơ cấu lợi nhuận gộp theo từng dòng sản phẩm của SHA giai đoạn 2013-6T/2015 (Đvt: %)

Nguồn: Bản cáo bạch 2015

|

Bà Ngô Thị Thanh Lan – Phó TGĐ Tài chính của SHA cho biết: “Đặc thù đối với các sản phẩm của Sơn Hà là đồ gia dụng, bồn nước thường có thể tích rất lớn nên việc vận chuyển rất khó khăn đối với quãng đường xa. Cũng bởi tính chất này nên chi phí cho việc vận chuyển tính cho một sản phẩm rất cao, bài toán chi phí đã khiến Công ty đã từng phải bỏ những thị trường này. Tuy nhiên, khi nhà máy tại Chu Lai - Quảng Nam đi vào hoạt động, phần chi phí vận chuyển giảm bớt, tạo điều kiện cho Sơn Hà Sài Gòn gia tăng thị phần”.

Mặc dù có vị thế thị trường cao nhưng việc xây dựng hệ thống phân phối rất được coi trọng, tính đến hết quý 3/2015, Công ty có 9 chi nhánh, hơn 80 nhà phân phối chính và hơn 10,000 nhà đại lý/điểm bán. “Mục tiêu của Sơn Hà Sài Gòn là phát triển một hệ thống phân phối mạnh, với tối thiểu 1 tỉnh thành sẽ có 1 chi nhánh. Việc này sẽ giúp Công ty chủ động hơn trong quá trình phân phối, tính toán nhu cầu thị trường để đáp ứng tốt” - bà Lan chia sẻ.

Tập trung vào các sản phẩm hiện tại, nhưng các dòng sản phẩm mới cũng đang được SHA chú trọng nghiên cứu với mục tiêu sẽ tăng thêm 30% vào năm 2017, với mẫu mã và giá thành khác nhau hướng vào nhiều phân khúc từ trung cấp đến cao cấp. Chiến lược trong dài hạn của Công ty sẽ tạo thành một chuỗi cung ứng khép kín các sản phẩm đường nước theo thứ tự từ thái dương năng - bồn chứa nước - ống thép Inox - máy lọc nước - chậu rửa Inox.

Các sản phẩm kinh doanh chính của SHA

|

“Không đánh đổi giữa doanh thu, lợi nhuận và quản trị rủi ro”

“Chủ trương của Sơn Hà Sài Gòn nói riêng và Sơn Hà nói chung là cân bằng giữa phát triển thị trường, quản trị rủi ro và lợi nhuận. Triển khai khai thác các sản phẩm mới đáp ứng đúng nhu cầu của thị trường nhưng đồng thời Sơn Hà cũng lựa chọn đầu tư và sản xuất theo các giai đoạn cụ thể để có hiệu quả cao nhất, Công ty sẽ không đánh đổi giữa doanh thu và lợi nhuận trong giai đoạn hiện tại”, ông Lê Hoàng Hà - Chủ tịch HĐQT SHA nhận định.

Lý giải điều này, người chèo lái con thuyền Sơn Hà Sài Gòn chia sẻ, việc áp dụng chiến lược tăng mạnh doanh thu mà bỏ qua lợi nhuận chỉ có thể được áp dụng khi ở một vị thế cao, nắm giữ thị phần chi phối trên thị trường. Trong giai đoạn hiện tại, SHA trọng tâm vào tăng trưởng lợi nhuận hơn doanh thu nhằm duy trì một khoản tích lũy ổn định, tạo nền tảng để tăng trưởng trong tương lai.

Chiến lược này cũng được Công ty áp dụng ngay đối với dự án nhà máy Chu Lai - Quảng Nam. Mặc dù sản phẩm ống thép inox hiện đang chiếm tỷ trọng lớn nhất (trên 50% tổng doanh thu) nhưng đây sẽ là sản phẩm cuối cùng được SHA đưa vào sản xuất tại dự án này. Ông Hà chia sẻ, việc này xuất phát từ trọng tâm của Công ty hướng tới phân khúc sản phẩm gia dụng với thị trường Tây Nguyên và các tỉnh Nam Trung Bộ. Năm 2017, khi nhu cầu vượt quá công suất nhà máy ống thép inox của SHI, đó sẽ là thời điểm thích hợp để SHA đầu tư mở rộng sản xuất sản phẩm này tại nhà máy Chu Lai - Quảng Nam.

Định hướng của SHA trong thời gian tới sẽ là tập trung mở rộng thị trường, giữ mức tăng trưởng doanh thu bình quân ở mức trên 20%/năm từ năm 2016-2018, nhằm mục tiêu phát triển bền vững. Bên cạnh nhà máy Chu Lai vừa đi vào hoạt động, Công ty đã lên kế hoạch đầu tư thêm 2 nhà máy cho tới năm 2018 nhằm đa dạng hóa sản phẩm./.

|