|

IPO Vật liệu và Xây dựng Bình Dương có thu hút được đại gia BĐS rót vốn?

Công ty TNHH MTV Vật Liệu và Xây dựng Bình Dương (M&C Bình Dương) sẽ tổ chức đấu giá hơn 25 triệu cổ phần lần đầu ra công chúng (IPO) vào ngày 30/12/2015 với giá khởi điểm 10,000 đồng/cp.

Mức giá này được cho là thấp hơn nhiều so với thị giá cổ phiếu của 3 doanh nghiệp nơi mà M&C Bình Dương là cổ đông lớn gồm CTCP Gạch ngói Cao cấp (HNX: MCC), CTCP Gạch ngói Nhị Hiệp (HNX: NHC) và CTCP Đá Núi Nhỏ (HOSE: NNC). Cả 3 cổ phiếu của các công ty này đang được giao dịch ở vùng giá khá cao. Kết thúc phiên giao dịch ngày 10/12/2015, cổ phiếu NNC, NHC và MCC đóng cửa tại mức giá tương ứng là 56,000 đồng/cp, 27,300 đồng/cp và 12,900 đồng/cp.

Đang triển khai nhiều dự án bất động sản

M&C Bình Dương hoạt động chủ yếu trong lĩnh vực sản xuất vật liệu xây dựng (gạch, ngói, cát, đá...), xây dựng - kinh doanh bất động sản (khu thương mại Tân Phước Khánh, khu dân cư Hóa An, khu dân cư Mỹ Phước...), BOT cầu đường.

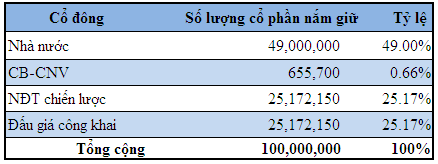

Tại thời điểm cổ phần hóa, M&C Bình Dương được xác định giá trị doanh nghiệp là 1,125 tỷ đồng, trong đó giá trị phần vốn góp của Nhà nước là 1,009 tỷ đồng. Sau cổ phần hóa, vốn điều lệ của công ty dự kiến vào khoảng 1,000 tỷ đồng, trong đó Nhà nước sẽ nắm giữ 49% vốn và giao cho Tổng Công ty TNHH MTV TM-XNK Thanh Lễ quản lý, đồng thời M&C Bình Dương cũng đang tìm kiếm nhà đầu tư chiến lược để bán 25.17% vốn.

Cơ cấu cổ đông dự kiến sau IPO

M&C Bình Dương đang quản lý quỹ đất hơn 470,000m2 nằm phân bổ nhiều nơi ở Bình Dương để phục vụ khai thác và sản xuất gạch ngói. Về bất động sản thương mại, công ty đang sở hữu tổng cộng hơn 8,500m2 đất ở các dự án khu dân cư Bình An, Tân Phước Khánh và khu nhà ở Hóa An. Trong đó khu nhà ở Hóa An có diện tích lớn nhất, hơn 4,700m2 tại xã Hóa An, TP Biên Hòa, Đồng Nai.

Dự kiến sau khi cổ phần hóa, công ty sẽ chuyển mục đích sử dụng phần đất xung quanh mỏ ủ đất sét ở thị trấn Mỹ Phước (Bến Cát, tỉnh Bình Dương) sang làm khu dân cư với diện tích khu đất lên tới 83,992m2.

Thêm vào đó, M&C Bình Dương còn đang chủ trương sẽ hợp tác với Công ty mẹ (Thanh Lễ) để đầu tư thêm ngành nhập khẩu và kinh doanh các sản phẩm xăng dầu. Cụ thể, M&C Bình Dương đang nghiên cứu đầu tư mua tàu chở xăng dầu, xây dựng kho xăng dầu quy mô 40,000m2, xây dựng nhà máy sản xuất bình và sang chiết gas, xây dựng thêm cây xăng bán lẻ...

Hoạt động tài chính đóng góp lớn vào lợi nhuận

Nguồn vốn kinh doanh trong năm đầu khi chuyển sang CTCP sẽ chủ yếu dựa vào vốn chủ sở hữu. Những năm tiếp theo khi triển khai thêm nhiều dự án mới, M&C Bình Dương dự định sẽ huy động vốn từ các nguồn vay ngân hàng và phát hành trái phiếu. Hiện M&C Bình Dương không có ý định tăng vốn trong vòng 3 năm tới.

Trước đây, hoạt động kinh doanh của Công ty chủ yếu dựa trên nguồn vốn chủ sở hữu, tỷ lệ nợ trên tổng tài sản duy trì ở mức thấp. Năm 2012 tỷ lệ nợ chỉ ở mức 6.5% tổng tài sản, sau đó tăng dần lên, đạt 13.6% năm 2013 và 21% năm 2014 thể hiện định hướng của công ty là sẽ mở rộng quy mô dựa vào việc tăng sử dụng nợ.

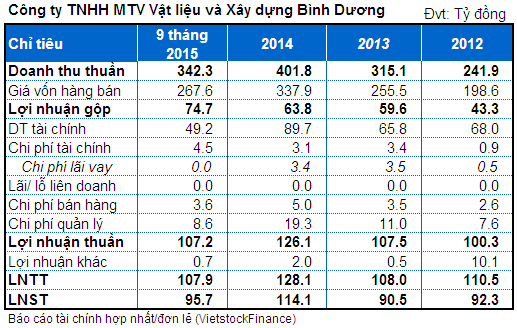

Kết quả kinh doanh qua các năm của M&C Bình Dương

Nhìn về tình hình hoạt động kinh doanh những năm vừa qua, M&C Bình Dương đã có mức tăng trưởng tài sản bình quân 13%/năm, doanh thu bình quân năm tăng hơn 24% và tăng trưởng lợi nhuận bình quân 11%/năm.

Tỷ lệ lợi nhuận trên vốn chủ sở hữu ROE của M&C Bình Dương cũng ở mức cao, trên 10% những năm gần đây.

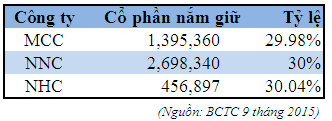

Đáng chú ý, kể từ năm 2012, doanh thu tài chính luôn đóng góp một phần lớn trong lợi nhuận của Công ty, dao động trong khoảng từ 65 đến 90 tỷ. Doanh thu tài chính chủ yếu đến từ lãi tiền cho vay và cổ tức nhận được từ 3 công ty NNC, NHC và MCC.

M&C Bình Dương đang là cổ đông lớn tại 3 công ty này với tỷ lệ nắm giữ là 30% tại NNC, 30.04% tại NHC và 29.89% của công ty MCC.

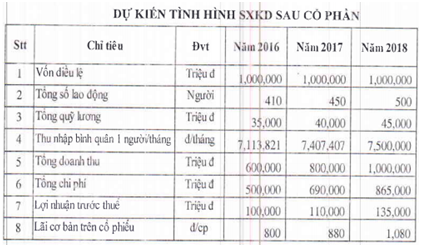

Trong giai đoạn 2016-2018, M&C Bình Dương đặt kế hoạch doanh thu tăng trưởng từ 3.5% tới 9%/năm, lãi cơ bản trên cổ phiếu (EPS) từ 800 đến 1,080 đồng. Tuy nhiên, Công ty cũng cho biết do ảnh hưởng của việc giảm trạm thu phí, đường BOT Mỹ Phước – Tân Vạn sẽ thông xe vào năm 2016 và chạy song hành với đường DDT743 nên lợi nhuận sẽ giảm mạnh so với năm 2015. Riêng cổ tức dự kiến vẫn tăng đều qua các năm, 6.4% cho năm 2016, 7.04% năm 2017 và 8.64% trong năm 2018.

Tài liệu đính kèm:

Thông báo đấu giá

Phương án cổ phần hóa

Báo cáo tài chính các năm

|