|

SHA: 9 tháng vượt kế hoạch năm khi lãi hơn 20 tỷ đồng

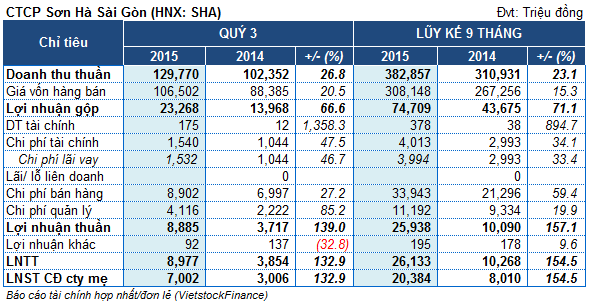

Nhờ khai thác tốt các điểm bán hàng và giá nguyên liệu chính giảm mà trong quý 3/2015, doanh thu và lợi nhuận CTCP Sơn Hà Sài Gòn (HNX: SHA) đều tăng trưởng so với cùng kỳ 2014. Qua đó, 9 tháng Công ty đạt lãi ròng hợp nhất 20.4 tỷ đồng, vượt 2% kế hoạch năm.

Cụ thể, doanh thu trong kỳ đạt gần 130 tỷ đồng, tăng 27% so với cùng kỳ năm trước. Kết quả này đạt được là nhờ trong kỳ Công ty triển khai tốt các điểm bán hàng, đại lý cấp 2 và người tiêu dùng. Bên cạnh đó, hệ thống 9 chi nhánh tại các tỉnh trọng điểm đã đi vào hoạt động ổn định, Công ty triển khai các chính sách bán hàng tương đối hấp dẫn nhằm tạo thế cạnh tranh trên thị trường.

Do giá nguyên vật liệu chính, giá nhập mua hàng hóa giảm so với cùng kỳ năm trước mà giá vốn tăng thấp hơn tỷ lệ tăng của doanh thu với khoảng 21%, chiếm 106.5 tỷ đồng. Qua đó, lãi gộp đạt hơn 23 tỷ đồng, tăng 67% so với cùng kỳ 2014.

Nhờ khoản lãi tiền cho vay mà doanh thu tài chính đạt 175 triệu đồng. Chi phí tài chính tăng 48%, lên hơn 1.5 tỷ đồng. Nguyên nhân do trong kỳ phát sinh lãi vay đầu tư trang thiết bị phương tiện vận tải và vốn lưu động cho hoạt động của chi nhánh.

Chi phí bán hàng và quản lý thay đổi cùng chiều với chi phí tài chính khi tăng lần lượt 27% và 85%. Kết quả, lãi ròng quý 3 SHA đạt 7 tỷ đồng, gấp 2.3 lần cùng kỳ.

Lũy kế 9 tháng đầu năm ghi nhận doanh thu đạt gần 383 tỷ đồng, tăng 23% và thực hiện được 68% kế hoạch năm (560 tỷ đồng). Lãi ròng 20.4 tỷ đồng, gấp 2.5 lần cùng kỳ và vượt 2% so với kế hoạch năm (20 tỷ đồng).

Tính đến 30/09/2015, Tổng tài sản của SHA đạt 313 tỷ đồng, tăng 40% so với đầu năm. Các khoản phải thu ngắn hạn tăng gần 60%, lên 80 tỷ đồng. Hàng tồn kho ở mức 81.8 tỷ đồng, tăng 47%.

Hạ Vy

|