|

Lãi ròng ngành nhựa tăng 30%, RDP và BMP thành điểm sáng 9 tháng đầu năm 2015

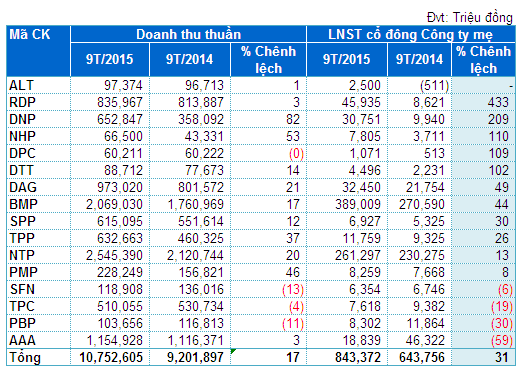

Theo thống kê của Vietstock, lãi ròng toàn ngành nhựa 9 tháng đầu năm 2015 đạt gần 843 tỷ đồng, tăng trưởng 31% so với cùng kỳ năm trước. Trong đó, RDP và BMP là hai điểm sáng có những bước tiến đáng kể trong hoạt động kinh doanh, trong khi AAA bị ảnh hưởng nặng nề khủng hoảng kinh tế Châu Âu khiến lãi ròng sụt giảm khá mạnh.

Ngành nhựa đón chào năm 2015 với nhiều triển vọng khi giá dầu giảm tạo thuận lợi để các doanh nghiệp có thể hạ giá thành sản phẩm, tăng sức cạnh tranh. Theo dự báo của Hiệp hội Nhựa Việt Nam (VPA), kim ngạch xuất khẩu năm 2015 dự kiến tăng gấp đôi năm 2014 và sức mua trong nước cải thiện. Trải qua 9 tháng đầu năm 2015, kết quả kinh doanh của doanh nghiệp niêm yết ngành nhựa cũng phần nào thể hiện những triển vọng lạc quan này. Nhìn chung, hầu hết các doanh nghiệp ngành nhựa đều hoạt động có lãi và tăng trưởng so với cùng kỳ năm trước. Bên cạnh lãi ròng tăng trưởng khá tốt thì ngành nhựa cũng đón nhận thêm 3 tân binh niêm yết trên sàn giao dịch tập trung.

Kết quả kinh doanh 6 tháng đầu năm của các doanh nghiệp niêm yết ngành nhựa

|

Những điểm nhấn

Đơn vị gây nhiều bất ngờ nhất trong 9 tháng đầu năm phải kể đến là Nhựa Rạng Đông (HOSE: RDP). Nếu như các năm trước lãi ròng duy trì trên 20 tỷ đồng, năm cao nhất cũng chỉ đến 30 tỷ thì sau 3 quý đầu năm 2015, lãi ròng đã nâng lên con số 46 tỷ đồng, tăng trưởng đến 433% so với cùng kỳ 2014 và vượt trội so với các năm trước. Nguyên nhân không đến từ tăng trưởng trong doanh thu mà đến từ chi phí giá vốn, chi phí bán hàng và chi phí quản lý giảm mạnh.

Cụ thể, giá dầu thế giới trong xu hướng giảm thời gian qua góp phần giúp RDP giảm chi phí đầu vào. Và sự kiện nhà máy Nhựa Tiên Sơn – Bắc Ninh với tổng vốn đầu tư 45 tỷ đồng đi vào hoạt động đầu năm 2015 (dự án được lên kế hoạch từ năm 2011 nhưng mới được đẩy mạnh trong năm 2014) giúp tiết kiệm nhiều chi phí trước những thay đổi trong quy định vận tải. Đây là nhà máy chuyên sản xuất các sản phẩm bao bì mềm (màng co PE…), tôn ván nhựa phục vụ ngành công – nông nghiệp – thực phẩm. Nhà máy Nhựa Tiên Sơn được coi là bước đệm cho việc tấn công ra thị trường khu vực phía Bắc.

Ngoài RDP, Nhựa Đồng Nai (HNX: DNP), Sản xuất Xuất nhập khẩu NHP (HNX: NHP), Nhựa Đà Nẵng (HNX: DPC), Kỹ nghệ Đô Thành (HOSE: DTT) cũng có mức tăng trưởng trên 100%, tuy nhiên xét về con số tuyệt đối thì không đáng kể. Trong đó, DNP và NHP nhờ doanh thu tăng trưởng mạnh mà lãi ròng cũng đột biến so với cùng kỳ năm trước. Với DPC, lãi ròng 9 tháng 2015 đạt 1 tỷ đồng, tăng trưởng 109%; trong đó riêng quý 3 đóng góp một nửa với 591 triệu đồng. Đơn vị cho biết, doanh thu bán hàng trong quý 3 tăng 15% nhờ sản phẩm ống nước tiêu thụ mạnh và chi phí nguyên liệu giảm là nhân tố giúp DPC có bước tăng trưởng mạnh.

Với DTT, nhờ thay đổi máy móc công nghệ, tăng công suất khai thác, kiểm soát được hao hụt, phế phẩm trong sản xuất nâng cao chất lượng sản phẩm nên đã ký được hợp đồng với nhiều khách hàng tiềm năng. Do vậy, doanh thu thuần 9 tháng đầu năm đạt 88.7 tỷ, tăng 14% và lãi ròng 4.5 tỷ, tăng trưởng 102%.

Điểm sáng tiếp theo không thể không nhắc đến là Nhựa Bình Minh (HOSE: BMP), lãi ròng tạo ra trong 9 tháng đầu năm đạt 389 tỷ đồng, chiếm gần 50% toàn ngành và tăng đến 44% so với cùng kỳ năm trước chủ yếu là nhờ những cải thiện trong doanh thu. Kết quả này rất đáng ghi nhận bởi trong nhiều năm trở lại đây, đà tăng trưởng của BMP có phần chững lại. Đồng thời do những biến động khó lường của chi phí nguyên vật liệu và cạnh tranh gay gắt mà BMP đã đặt ra kế hoạch khá thận trọng cho năm 2015 chỉ gồm doanh thu 2,600 tỷ và lãi trước thuế 482 tỷ đồng. Theo đó, với lãi trước thuế 492 tỷ đồng, BMP đã hoàn thành kế hoạch lợi nhuận dù mới đi qua ¾ chặng đường.

Ở chiều ngược lại, Nhựa và Môi trường xanh An Phát (HNX: AAA) có lãi ròng trong 9 tháng đầu năm đạt 18.8 tỷ đồng, giảm 59% so với cùng kỳ 2014. Nguyên nhân là do AAA phải giảm giá bán để kích thích sức mua và cạnh tranh với hàng hóa Trung Quốc khiến cho doanh thu giảm mạnh và bị lỗ trong 6 tháng đầu năm. Song, bước sang quý 3, Công ty đã tạo ra 20 tỷ đồng lãi ròng, tăng trưởng 21% và giúp xóa sạch lỗ của 2 quý trước. Nhân tố tạo nên điều này là AAA đã phục hồi sau khi giá dầu giảm mạnh trước đó và bắt đầu nhận được nhiều đơn đặt hàng hơn.

Tân binh hoạt động ra sao?

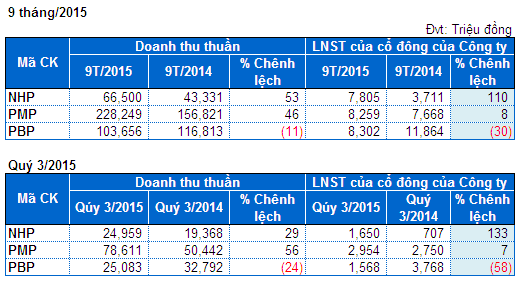

Kết quả kinh doanh của 3 tân binh niêm yết ngành nhựa

|

Trong 9 tháng đầu năm, ngành nhựa đòn chào thêm ba doanh nghiệp mới chào sàn là NHP, PBP và PMP, cả ba đều là các doanh nghiệp quy mô vừa và nhỏ và sản phẩm chủ lực cùng là sản xuất bao bì gồm bao bì PP, bao gì phân bón, hóa chất… Trong đó, chỉ có NHP có bước tiến đáng kể trong kết quả kinh doanh cũng như gây được sự chú ý trên sàn, còn PMP tương đương năm trước và PBP thì giảm khá mạnh.

Cụ thể, Sản xuất Xuất nhập khẩu NHP (HNX: NHP) ghi nhận doanh thu 9 tháng đầu năm đạt 66.5 tỷ đồng, tăng trưởng 53% và lãi ròng 7.8 tỷ đồng, tăng trưởng đến 110%. Mặc dù doanh thu tăng mạnh nhưng giá vốn tăng mạnh không kém khiến cho mức tăng trưởng lãi gộp của NHP trong 9 tháng đầu năm chỉ còn 15%. Kết quả của NHP có sự đóng góp nhiều nhất từ hoạt động tài chính, mà cụ thể là lãi tiền gửi, cho vay lên đến 5.8 tỷ đồng, trong khi chi phí tài chính chỉ ở mức 730 triệu đồng.

Bên cạnh việc có kết quả kinh doanh đáng chú ý nhất trong ba tân binh ngành nhựa thì NHP cũng là cổ phiếu nóng nhất. Chính thức niêm yết vào tháng 3/2015, cổ phiếu NHP có nhiều phiên tăng điểm lên mốc 26,600 đồng/cp vào cuối tháng 4, sau đó bắt đầu giảm mạnh và đến nay tạm dừng ở quanh mức 17,000 đồng. Xét đến thanh khoản, bình quân có trên 350,000 đơn vị trao tay và cũng có phiên đạt hơn 1 triệu đơn vị.

Được biết, dù tăng trưởng khá mạnh nhưng so với kế hoạch 150 tỷ doanh thu thuần và 17.5 tỷ lãi ròng thì NHP mới đi được chưa đến nửa chặng đường sau 9 tháng. Mặt khác, Công ty cũng đã hoàn thành phương án phát hành 5 triệu cp cho cổ đông hiện hữu với giá 10,000 đồng/cp, vốn điều lệ theo đó tăng từ 125 tỷ lên 175 tỷ đồng.

Ngược lại, Bao bì Đạm Phú Mỹ (HNX: PMP), Công ty con mà Đạm Phú Mỹ (DPM) sở hữu tỷ lệ 43.34%, khá “bình bình” với lãi ròng 9 tháng đầu năm đạt 8.2 tỷ đồng, tăng nhẹ 8% so với cùng kỳ năm trước. Doanh thu lại tăng mạnh 46% lên mức 228.2 tỷ đồng nhưng các chi phí đồng loạt tăng mạnh đã khiến lãi ròng chỉ còn tăng nhẹ.

Việc giá nguyên liệu đầu vào (hạt nhựa) biến động và giảm mạnh gây ảnh hưởng không nhỏ trong việc chào giá bán cho khách hàng, đồng thời các chi phí bán hàng, quản lý tăng mạnh. Hai nhân tố trên đã khiến Bao bì Dầu khí Việt Nam (HNX: PBP) giảm mạnh kết quả kinh doanh trong kỳ với mức giảm của doanh thu 11% và lãi ròng 30%, đạt lần lượt 103 tỷ và 8.3 tỷ đồng./.

|