|

Chứng khoán Tuần 02 – 06/11: Dấu ấn cổ phiếu Large Cap

Sắc xanh của chỉ số VN-Index được giữ vững nhờ giao dịch tích cực ở một số cổ phiếu Large Cap. Trong khi đó, áp lực chốt lời gia tăng đã khiến phần lớn các cổ phiếu trên thị trường có giao dịch kém tích cực, dù không quá bi quan khi thanh khoản và giao dịch khối ngoại vẫn ổn định.

I. THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM TUẦN 02 – 06.11.2015

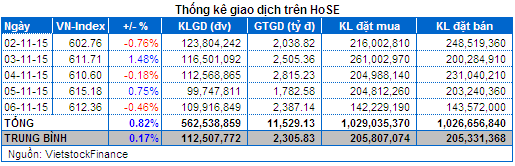

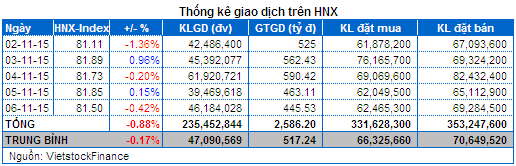

Giao dịch: Giằng co trở lại. Các chỉ số thị trường kết thúc trái chiều trong tuần qua. Cụ thể, VN-Index kết thúc tuần giao dịch đạt mốc 612.36 điểm, tăng 0.82%; trong khi HNX-Index đóng cửa tuần giảm 0.89% đang dừng ở 81.50 điểm.

Các chỉ số Market Cap cũng kết thúc trái chiều khi VS-Large Cap và VS-Mid Cap giữ vững sắc xanh khi tăng lần lượt 1.87% và 1.38%. Trong khi đó, VS-Small Cap và VS-Micro Cap quay đầu giảm 1.09% và 1.14%.

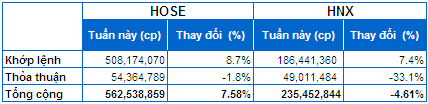

Khối lượng khớp lệnh trên sàn HOSE tăng nhẹ 8.7% so với tuần trước và đạt 508 triệu đơn vị; trên sàn HNX, khối lượng khớp lệnh tăng 7.4% với 186.4 triệu cổ phiếu.

Giao dịch thị trường diễn ra giằng co trong tuần qua với các phiên tăng/giảm điểm xuất hiện xen kẽ trong các phiên giao dịch. Trong đó, số phiên giảm điểm chiếm ưu thế với 3/5 phiên.

Việc thiếu vắng thông tin hỗ trợ cùng với áp lực chốt lời do các thông tin thực liên quan đến KQKD quý 3 lộ diện được xem là nguyên nhân chính tác động lên giao dịch thị trường. Có thể thấy rõ nhất điều này khi các cổ phiếu được dòng tiền đầu cơ săn đón cho KQKD quý 3 đã quay đầu giảm điểm trở lại như nhóm cổ phiếu Vận tải-Kho bãi, Bán lẻ, Ô tô…

Nhóm cổ phiếu Large Cap trở thành tâm điểm khi đóng góp chính vào việc giữ lại sắc xanh cho chỉ số VN-Index trong tuần qua. Trong đó, VNM, FPT là những mã có giao dịch nổi bật nhất, các mã lớn còn lại như MSN, VCB, BVH… cũng có những đóng góp tích cực ở một số phiên giao dịch tuy nhiên mức độ đóng góp không quá mạnh.

Mặc dù có được sự nâng đỡ của một số cổ phiếu Large Cap nhưng giao dịch ở nhóm cổ phiếu nóng diễn ra không mấy tích cực. Theo đó, các mã đầu cơ quen thuộc được dòng tiền chú ý nhiều như KBC, ITA, FLC, FIT… chủ yếu giao dịch trong sắc đó. Mặc dù vậy, giao dịch sôi động vẫn xuất hiện ở một số cổ phiếu, trong đó nổi bật nhất là nhóm cổ phiếu Khai khoáng có mệnh giá nhỏ như BGM, DHM, KSA, KSB, KSH, BAM, KHL, LCM… và giúp thị trường không quá buồn tẻ.

Điểm tích cực nhất trong giao dịch tuần qua đó là mặc dù chịu áp lực chốt lời tăng cao nhưng thị trường vẫn duy trì được sự sôi động. Tuy có sụt giảm dần về cuối tuần nhưng phiên cuối tuần đã đánh dấu sự gia tăng của thanh khoản trên cả hai sàn dù thị trường giảm điểm.

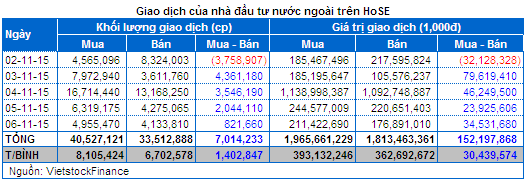

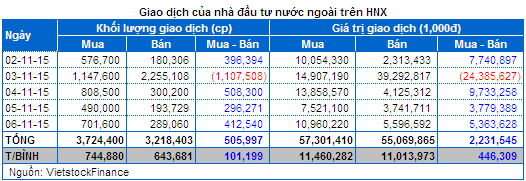

Nhà đầu tư nước ngoài: Mua ròng 154 tỷ đồng trên cả hai sàn. Giá trị mua ròng của khối ngoại tập trung chủ yếu trên HOSE với 152 tỷ đồng và chỉ vỏn vẹn 2 tỷ đồng trên HNX. Lực mua của khối ngoại không quá mạnh và cũng không tạo nhiều ảnh hưởng lên chỉ số thị trường. Tuy nhiên về mặt tâm lý, việc khối ngoại tiếp tục duy trì xu hướng mua ròng vẫn là bệ đỡ quan trọng cho tâm lý nhà đầu tư, trước áp lực chốt lời xuất hiện mạnh hơn trong tuần qua.

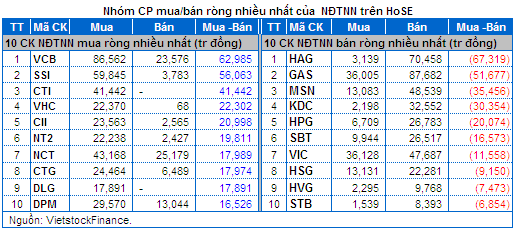

Trên HOSE, khối ngoại mua ròng mạnh nhất là ở VCB với gần 63 tỷ đồng, kế đến là SSI với 56 tỷ đồng, CTI 41.4 tỷ, VHC 22.3 tỷ đồng… Về phía bán ròng là các mã như HAG với 67 tỷ đồng, GAS 51.7 tỷ, MSN 35.4 tỷ, KDC 30.3 tỷ đồng…

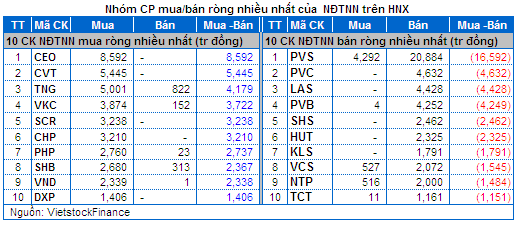

Trên sàn HNX, giá trị mua ròng mạnh của khối ngoại tập trung chủ yếu ở CEO với 8.6 tỷ đồng, CVT gần 5.4 tỷ đồng, TNG 4.2 tỷ; ngược lại bán ròng chủ yếu ở PVS với 16.6 tỷ đồng, PVC với 4.6 tỷ và LAS 4.4 tỷ.

Cổ phiếu đáng chú ý: Số ngành tăng điểm chiếm ưu thế với sắc xanh hiện diện ở 14/20 nhóm ngành. Thực phẩm-Đồ uống, Bán lẻ và Công nghệ Thông tin là nhóm ngành tăng điểm mạnh nhất trong tuần qua với mức tăng lần lượt 6.68%, 3.83% và 3.44%. Ở chiều ngược lại, SX Nhựa-Hoá chất, Bán buôn và SX Thiết bị-Máy móc là những ngành giảm điểm mạnh nhất với 5.46%, 3.11% và 2.93%. Các ngành nóng như Chứng khoán, Bất động sản, Khai khoáng và Xây dựng đều nằm trong nhóm giảm điểm với mức giảm 0.23%, 0.44%, 0.77% và 1.21%; duy chỉ Ngân hàng còn giữ được sắc xanh với mức tăng 0.98%.

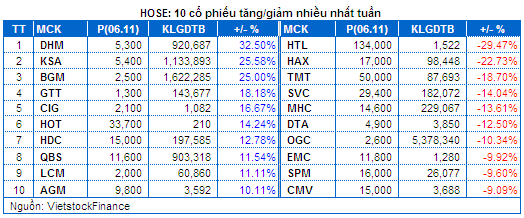

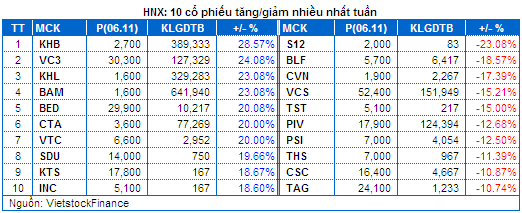

Các cổ phiếu tăng điểm mạnh đáng chú ý trên sàn HOSE là DHM tăng với 32.5%, KSA với 25.6%, BGM với 25%, HDC với 12.8%; trên sàn HNX là KHB với 28.6%, KHL với 23.1%, BAM với 23.1%.

Nhóm cổ phiếu Khai khoáng có mệnh giá nhỏ như DHM, KSA, BGM, KHB, KHL, BAM đã tăng điểm mạnh trong tuần qua. Nhiều khả năng dòng tiền đầu cơ đã chảy mạnh nhằm đón đầu KQKD quý 3 ở nhóm cổ phiếu này. Tính đến hết ngày 06/11 thì DHM, KHB và KHL là những doanh nghiệp đã công bố KQKD quý 3 của mình.

HDC tăng 12.8%. HDC tăng mạnh trong tuần qua nhờ KQKD quý 3 tích cực. Cụ thể, lợi nhuận sau thuế của cổ đông công ty mẹ quý 3 đạt gần 7.2 tỷ đồng, tăng 19% so với cùng kỳ; chủ yếu nhờ việc giảm chi phí như chi phí lãi vay, chi phí quản lý.

Lũy kế 9 tháng đầu năm ghi nhận doanh thu của HDC đạt 255 tỷ đồng, giảm 8%. Biên lãi gộp được cải thiện đáng kể từ 18% lên hơn 21%. Kết quả lãi ròng 9 tháng đạt được mức tương đương cùng kỳ với 19.3 tỷ đồng.

Cổ phiếu giảm điểm mạnh đáng chú ý trên HOSE là SVC giảm 14.4%, OGC giảm 10.24%; trên HNX là VCS giảm 15.21%.

SVC giảm 14.4%. SVC giảm mạnh trong tuần qua khi không có thông tin mới liên quan đến hoạt động kinh doanh. Nhiều khả năng SVC giảm do dòng tiền đầu cơ đẩy mạnh chốt lời sau khi đã công bố KQKD quý 3 giữa tuần trước.

OGC giảm 10.24%. Không có thông tin nào mới liên quan đến hoạt động kinh doanh của OGC trong tuần qua. Nhiều khả năng áp lực chốt lời đã diễn ra trong tuần qua khi cổ phiếu này đã tăng điểm mạnh ở những tuần trước.

VCS giảm 15.21%. Trong tuần, VCS công bố KQKD quý 3 tích cực với lãi ròng đạt gần 113 tỷ đồng, gấp 8.6 lần so với cùng kỳ năm trước. Như vậy, việc giảm điểm ở VCS có thể xuất phát từ áp lực chốt lời diễn ra khi các thông tin thực liên quan đến KQKD quý 3 được công bố.

II. THỐNG KÊ THỊ TRƯỜNG CHỨNG KHOÁN TUẦN QUA

Phòng Tư vấn Vietstock

|