|

Những câu chuyện "Châu chấu đá xe"

Đã có không ít lần các doanh nghiệp địa phương giành được chiến thắng trước các tập đoàn đa quốc gia hùng mạnh. Họ đã làm điều đó như thế nào?

Từ hơn 2 thập kỷ trước, Việt Nam đã là điểm đến hấp dẫn của nhiều tập đoàn đa quốc gia như Unilever, P&G (hàng tiêu dùng), CocaCola, PepsiCo (nước giải khát)... Theo thời gian, những ông lớn này càng uy lực. Báo cáo gần đây của hãng nghiên cứu thị trường Kantar Worldpanel cho thấy, Unilever là 1 trong 3 thương hiệu được người tiêu dùng Việt Nam mua nhiều nhất. Còn CocaCola và PepsiCo vẫn đang thượng phong trong thị trường đồ uống.

Trước sức mạnh toàn diện của những gã khổng lồ, doanh nghiệp Việt Nam tiếp tục gặp khó khăn. Trong thế trận không ngang tài ngang sức, một số công ty đã phải bán mình để tiếp tục duy trì sự tồn tại và tăng trưởng. Ở lĩnh vực thức uống, có thể kể đến trường hợp Tribeco bán cho Uni-President (Đài Loan), Interfoods (thương hiệu trà bí đao Wonderfarm) bán cho Kirin Holdings (Nhật). Với mảng tiêu dùng, thị trường ghi nhận sự kiện Diana bán cho Unicharm (Nhật), ICP (thương hiệu X-Men) bán cho Marico (Ấn Độ)...

Nhưng vẫn tồn tại nhiều những doanh nghiệp Việt Nam kiên nhẫn đeo bám thị trường, tìm cách vượt lên. Có 2 hướng đi phổ biến ở nhóm doanh nghiệp này. Một là hợp lực để tạo thế đứng đối trọng, chẳng như Tập đoàn Masan thông qua mua bán sáp nhập (M&A) để sở hữu nhóm các công ty tiêu dùng như Vĩnh Hảo, Vinacafé, Proconco, ANCO, tạo đối trọng với Nestlé, Pepsi, Coca Cola, C.P. hay Cargill. Hai là trực tiếp “nghinh chiến”, tiêu biểu là Tân Quang Minh (thương hiệu Bidrico) và Mỹ Hảo. Sẽ khó kết luận rằng con đường nào khôn ngoan hơn, bởi chiến lược của mỗi công ty là khác nhau. Ví dụ, ICP xây dựng công ty với mục đích cuối cùng là M&A, còn Mỹ Hảo lại muốn giữ thương hiệu quốc gia làm đầu.

Không kể đến trường hợp công ty Việt Nam đã lọt vào tay quốc tế, cách đi của Tân Quang Minh và Mỹ Hảo, 2 doanh nghiệp tầm trung ở ngành hàng tiêu dùng, có thể làm chúng ta liên tưởng đến những cuộc “cách mạng” ngoạn mục từng diễn ra trên thế giới. Đó là AJE Group (thương hiệu Big Cola) ở Peru và RSPL (với thương hiệu Ghari) ở Ấn Độ. Hai công ty này là minh chứng đầy sống động cho khả năng “trứng có thể chọi đá”. Đáng chú ý hơn, từ cuộc chiến giành lại thị trường nội địa, các doanh nghiệp này đã vượt lên, trở thành những công ty quốc tế hùng mạnh. Họ đã chiến đấu như thế nào và doanh nghiệp Việt Nam có thể học gì từ họ?

Big Cola đấu Coca Cola: Bài học cho Bidrico

AJE Group ra đời năm 1988 ở Peru với xuất phát điểm là 22.000 USD cùng 15 nhân viên hoạt động theo phong cách gia đình. Ban đầu, AJE sản xuất nước ngọt từ vỏ chai bia chế biến, rồi bán cho cư dân quanh vùng thông qua các cửa hàng nhỏ tự mở. Nhưng chỉ 3 năm sau, AJE mở rộng kinh doanh sang các thành phố khác và vẫn chú trọng khu vực nông thôn. Mãi đến năm 1997, AJE mới tiến đến Lima, thủ đô của Peru.

Trong suốt 10 năm (1988-1997), với chiến lược giá thấp hơn PepsiCo và Coca Cola từ 20-30%, có lúc lên tới 50%, nhưng chất lượng vẫn được người tiêu dùng đánh giá tốt, Big Cola đã đạt tăng trưởng doanh thu 20%/năm.

Để làm được điều này, AJE đã thực hiện kiểm soát chi phí thông qua việc “tích hợp dọc” tối đa trong khâu sản xuất: tự làm chai và nắp chai, tự pha chế và tự đóng chai. Ngoài ra, AJE cũng là một trong những công ty tiên phong sử dụng chai nhựa PET rẻ hơn, bền hơn và nhẹ hơn chai thủy tinh. Ở khâu phân phối, AJE bán trực tiếp bất cứ khi nào có thể, thay vì nhờ tới các nhà bán sỉ trung gian. Cách thức này không chỉ giúp họ tiết giảm chi phí mà sản phẩm còn đến được vùng sâu vùng xa một cách sớm nhất. Ngày nay, có tới 92% sản phẩm của AJE được công ty này phân phối trực tiếp.

Tuy nhiên, ở thời điểm ấy, về thị phần, Big Cola vẫn thua Inca Kola (một công ty nội địa khác) và CocaCola. Năm 1999, Coca Cola đã làm một chuyện chưa có tiền lệ là mua lại 49% cổ phần của Inca Kola. Việc mua lại này giúp Coca Cola giữ thị phần hơn 50% tại thị trường Peru và đẩy AJE vào những sức ép mới. Nhưng AJE chẳng nao núng, bởi đứng riêng một mình, họ không hề kém cạnh khi nắm 35% thị phần tại Peru. Từ năm 2000, AJE còn tiến ra khỏi lãnh địa Peru để tạo thế và lực mới.

Khi AJE ra quốc tế, Công ty cũng ưu tiên tham gia vào các thị trường đang phát triển, có nét tương tự Peru như Venezuela, Columbia, Ecuado. AJE còn thẳng tay đánh sang một thị trường quan trọng của Coca Cola và PepsiCo là Mexico và giành 10% thị phần tại đây. Sự xuất hiện của AJE đã đẩy doanh số của PepsiCo tại Mexico sụt giảm 5%, còn Coca Cola thì gần như không tăng trưởng được. Để ngăn chặn AJE, Coca Cola từng áp dụng một loạt chiến thuật dọa dẫm các chủ cửa hàng không được bán Big Cola. Kết quả là Coca Cola bị Chính phủ Mexico phạt gần 70 triệu USD vì cạnh tranh không lành mạnh.

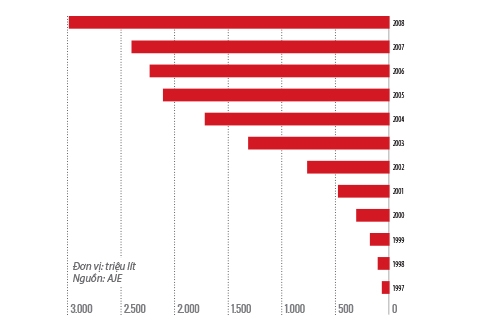

Với chiến lược cạnh tranh “sát ván” bằng giá cả, sau 10 năm tung hoành, AJE đã có mặt tại 20 quốc gia ở khắp các châu lục, nắm giữ thị phần quan trọng tại các thị trường này. Họ cũng tăng sản lượng tiêu thụ hơn 80 lần, và đạt tốc độ tăng trưởng trung bình 22%/năm (từ năm 2000 đến nay) với doanh thu toàn cầu 2 tỉ USD.

Tăng trưởng sản lượng tiêu thụ của BigCola

|

Thành công của AJE ở thị trường nước ngoài còn nhờ am hiểu và thích nghi với môi trường địa phương. Chẳng hạn ở châu Á, Big Cola bán sản phẩm không có caffeine. Hoặc tại Indonesia, khi đồng tiền yếu đi, AJE đưa ra sản phẩm chỉ 300 ml có giá 2.000 Rupiah vẫn hấp dẫn người tiêu dùng.

Kể từ khi vươn ra thế giới, AJE đã rất chú ý đến việc phát triển thương hiệu. Ngoài Big Cola, AJE còn xây dựng thêm những thương hiệu mới như Cielo, Pulp, Sporade, Cifrut, Volt... Đây là những thương hiệu gắn với các dòng sản phẩm mới của AJE. Đáng chú ý, từ năm 2010, AJE đã ký hợp đồng quảng cáo với câu lạc bộ Barcelona của Tây Ban Nha và một số câu lạc bộ bóng đá khác của Anh để nâng cấp thương hiệu trong mắt người tiêu dùng. Với hình ảnh Barcelona, AJE có thể dễ dàng chiếm được cảm tình của người tiêu dùng tại châu Mỹ Latinh. Trong khi đó tại Indonesia, việc Big Cola thường xuyên xuất hiện cùng hình ảnh của giải Ngoại hạng Anh đã khiến cho nhiều người nghĩ rằng đây là thương hiệu đến từ Anh chứ không phải một quốc gia đang phát triển như Peru.

Câu chuyện AJE làm chúng ta liên tưởng đến Công ty Tân Quang Minh của Việt Nam, với sản phẩm mang thương hiệu Bidrico. Thời điểm Tân Quang Minh ra đời (năm 1992) cũng là lúc Coca Cola, PepsiCo đã có mặt trên thị trường nước giải khát. Do vậy, cũng như AJE, chiến lược ngay từ đầu được Tân Quang Minh xác định là không cạnh tranh trực diện với những gã khổng lồ, mà chỉ tập trung về thị trường nông thôn, hướng đến người tiêu dùng thu nhập thấp. Về mặt sản phẩm, Công ty thực hiện chiến lược theo đuôi triệt để. Các đối thủ có gì, Tân Quang Minh có đó. Ở dòng sản phẩm không gas, Tân Quang Minh tung ra trà thảo dược Tam Thanh để cạnh tranh trực tiếp với trà Dr. Thanh của Tân Hiệp Phát, nước yến và trà bí đao Bidrico đối đầu với Wonderfarm, sữa chua Yobi so kè với Yomost, nước tinh khiết Bidrico tranh thị trường với Aquafina, hay như nước tăng lực Red Tiger có bao bì tương tự như sản phẩm Red Bull của Thái Lan.

Không chỉ bám đuôi đối thủ về mặt sản phẩm, Tân Quang Minh còn bám đuôi trong phát triển kênh phân phối. Ở đâu có sản phẩm của đối thủ là có mặt sản phẩm của Tân Quang Minh. Để lấy lòng đại lý, ngoài các chính sách liên quan đến hoa hồng, chiết khấu, Công ty còn thực hiện nhiều biện pháp khác như đầu tư đội xe giao hàng đến các điểm phân phối và xây dựng lực lượng nghiên cứu phát triển thị trường. Đến nay, Tân Quang Minh đã phát triển được hơn 130 nhà phân phối nước ngọt rải đều khắp cả nước, hơn 500 đại lý nước tinh khiết. Hiện 70% chợ, siêu thị trên toàn quốc đều bán sản phẩm của Tân Quang Minh.

Nhờ kênh bán hàng rộng mở, sản phẩm tương đồng với đối thủ nhưng giá lại rẻ hơn 10-20% nên chẳng bao lâu, Tân Quang Minh chiếm lĩnh phần lớn thị trường mà Công ty nhắm tới, đặc biệt là miền Tây Nam Bộ. Đến năm 2010, 2/3 doanh thu của Tân Quang Minh là từ khu vực nông thôn.

Cũng như AJE, để có thể chạy đua về giá với đối thủ, ngay từ đầu, Tân Quang Minh đã chú trọng đầu tư vào công nghệ (tiệt trùng, chiết xuất), máy móc thiết bị hiện đại nhập từ Pháp, Đức, Thụy Điển. Đến nay, Tân Quang Minh đã đưa vào khai thác 11 dây chuyền sản xuất. Tất cả các khâu từ quy trình làm chai PET, súc chai, chiết rót, đóng nắp, gia nhiệt, tròng nhãn, đóng thùng... đều tự động, khép kín.

Dù đạt tăng trưởng doanh thu trung bình 25%/năm ở thị trường nội địa, nhưng Tân Quang Minh vẫn ấp ủ kế hoạch phủ sóng thị trường quốc tế. Từ năm 2007, Công ty bắt đầu xuất khẩu và đến nay, Tân Quang Minh đã có mặt tại 15 thị trường, tấn công được cả những thị trường khó tính như Mỹ, Nhật. Mảng xuất khẩu hiện chiếm hơn 20% sản lượng tiêu thụ hàng năm của công ty này.

Tuy Tân Quang Minh vẫn chưa nằm trong tốp 5 các doanh nghiệp dẫn đầu thị trường nước giải khát tại Việt Nam, cũng như việc khẳng định chỗ đứng thương hiệu trong nước lẫn quốc tế vẫn gian nan, công ty này chắc chắn sẽ là một tấm gương đáng để những người làm kinh doanh tại Việt Nam dõi theo.

Ghari đấu P&G, Unilever: Bài học cho Mỹ Hảo

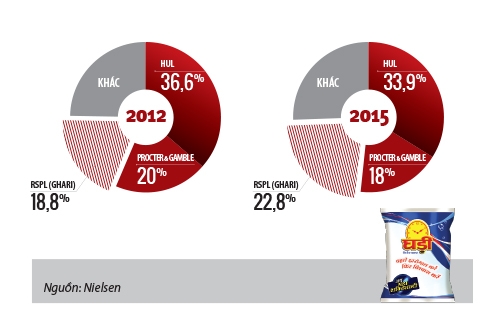

Tập đoàn RSPL (Ấn Độ) đang là nỗi đau đầu thường trực của 2 ông lớn Unilever và P&G tại quốc gia đông dân thứ 2 thế giới này. Vào đầu năm nay, bột giặt Ghari của RSPL đã giành được thị phần lớn thứ nhì Ấn Độ với 23%, đẩy các thương hiệu Ariel và Tide của P&G xuống hạng 3, cũng như bắt đầu trực tiếp đe dọa các thương hiệu của Unilever. RSPL chỉ có Ghari, trong khi các đối thủ có nhiều thương hiệu hơn nên nếu tính chính xác, RSPL đang dẫn đầu thị trường bột giặt. Nhìn toàn ngành hóa mỹ phẩm, RSPL hiện cũng là công ty lớn thứ 3 ở Ấn Độ. Được thành lập vào năm 1987, hãng này đạt được doanh thu gần 76 triệu USD vào năm 2002. Ngày nay, con số đó là hơn 740 triệu USD. Điều gì đã giúp RSPL không chỉ thành công trên sân nhà, mà còn có thể tiến sang sân khách?

Thị phần của RSPLtrên thị trường bột giặt Ấn Độ đã vượt qua P&G và chỉ chịu thua Unilever Ấn Độ (HUL)

|

RSPL chọn chiến lược đánh vào đa dạng phân khúc, với mức giá cao hơn 10% so với thương hiệu Wheel của Unilever và chất lượng cũng được đánh giá là tốt hơn. Cùng lúc, RSPL đã phát triển hệ thống chuỗi cung ứng rộng khắp Ấn Độ với hiệu quả rất cao: luôn có một nhà máy nhỏ hay một nhà kho của RSPL trong vòng bán kính 200 km ở bất kỳ đâu tại những bang đông dân nhất Ấn Độ. Ngoài ra, RPSL cũng có mạng lưới khoảng 3.500 đối tác phân phối, vì công ty này sẵn sàng chia sẻ tới 9% lợi nhuận cho các nhà phân phối, so với mức 6-7% của các ông lớn.

Theo ước tính, hiện tại thương hiệu Ghari đã có mặt tại gần 200.000 ngôi làng ở Ấn Độ, cao gấp đôi các đối thủ cạnh tranh. Với một mạng lưới phân phối rộng khắp như vậy, RSPL có thể ung dung lựa chọn chiến lược marketing là xuất hiện trong các sự kiện địa phương và tổ chức roadshow liên tục tại nông thôn, thay vì nhờ tới những kênh truyền thông đắt đỏ. Kết quả là chi phí quảng cáo của RSPL chỉ chiếm chưa tới 2% tổng doanh thu, trong khi với các ông lớn đa quốc gia thì con số này phải là 12-14%.

Từ năm 2011, RSPL còn mạnh tay đầu tư vào công nghệ di động trang bị cho đội ngũ bán hàng. Thông qua ứng dụng đặt hàng m-sales kết nối trực tiếp với hệ thống quản trị tài nguyên (ERP), cộng với tín hiệu GPS từ điện thoại, lực lượng bán hàng của RSPL có thể rong ruổi khắp các vùng nông thôn Ấn Độ trong khi Công ty vẫn kiểm soát được mọi chuyện đang diễn ra. Nhờ có hệ thống này, đội ngũ bán hàng của RSPL đã mạnh dạn đi lại nhiều hơn, từ đó giữ được mối quan hệ rất tốt với các nhà phân phối.

Nhìn lại doanh nghiệp Việt Nam, Mỹ Hảo trong ngành chất tẩy rửa cũng đang đi theo chiến lược tương tự RSPL. Sau khi bị mất thị trường nước rửa chén (chiếm 65-70% doanh thu của Mỹ Hảo) vào tay Unilever hồi năm 1997, Mỹ Hảo vẫn kiên quyết không bỏ cuộc chơi và tiếp tục chiến đấu.

Mỹ Hảo chọn nông thôn và phân khúc người dùng thu nhập thấp làm nơi phát triển. Cùng chất lượng tương đương, nhưng sản phẩm Mỹ Hảo bán giá rẻ hơn 20-30% so với các đối thủ. Công ty cũng thực hiện chính sách “một giá” tại mọi vùng miền.

Để có giá thấp, Mỹ Hảo đã có lúc chấp nhận lãi thật thấp, chỉ 200 đồng/chai nước rửa chén. Và thay vì đổ vốn hàng triệu USD cho máy móc hiện đại như các công ty ngoại, ông Lương Vạn Vinh, Tổng Giám đốc Mỹ Hảo, chấp nhận sử dụng dây chuyền của các nhà sản xuất hàng phổ thông với mức giá vừa túi tiền. Dù vậy, với hơn 30 năm trong nghề, ông Vinh tin rằng kinh nghiệm và kỹ thuật sản xuất hóa mỹ phẩm đủ sức giúp Mỹ Hảo cạnh tranh về mặt chất lượng.

Bán giá thấp chưa đủ, thất bại dưới tay Unilever khiến Mỹ Hảo tỉnh ngộ và dồn lực vào đầu tư kênh phân phối. Chiến lược của Mỹ Hảo là xây dựng mạng lưới phân phối bài bản từ nhà bán lẻ đến đại lý cung cấp hàng, đại lý khu vực... Đi kèm đó là các chính sách chăm sóc người bán, tổ chức đội ngũ nhân viên tiếp thị, giao hàng, đội giám sát kinh doanh trực tiếp. Hơn một nửa nhân sự Công ty đã được huy động tham gia vào bán hàng, tiếp thị. Mỹ Hảo cũng có những ưu đãi linh hoạt trong khuyến khích khách hàng trưng bày sản phẩm và chiết khấu cho đại lý.

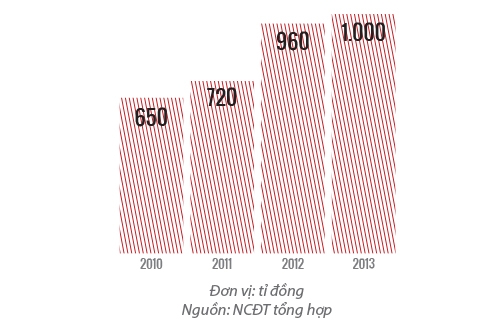

Sau nhiều năm nỗ lực, Mỹ Hảo đã thiết lập được chỗ đứng tại thị trường nông thôn, chiếm 40% thị phần tại đây thông qua hơn 126 nhà phân phối. Mỹ Hảo cũng đang tăng cường hiện diện ở các kênh bán hàng hiện đại như siêu thị. Nhờ đó, doanh số hàng tháng của Công ty cũng tăng lên gấp đôi.

Doanh thu Mỹ Hảo qua các năm

|

Tuy nhiên, Mỹ Hảo mới chỉ tạo được vị thế ở mặt hàng nước rửa chén, đứng sau và còn khá cách biệt với Unilever. Riêng những mặt hàng khác như bột giặt, xà bông cục, nước xả vải, nước lau sàn... Công ty chưa tạo được ấn tượng và nhóm sản phẩm này mới chỉ chiếm khoảng 30% tổng doanh thu.

Mỹ Hảo cũng không thể chạy đua về mặt quảng cáo với Unilever vì chi phí hạn hẹp, chỉ có thể dành khoảng 3% doanh thu cho marketing, trong khi tỉ lệ này ở Unilever là gấp 3-4 lần. Nhưng chiến lược tăng sự hiện diện của sản phẩm Mỹ Hảo qua hệ thống phân phối được ông Robert Trần, Tổng Giám đốc phụ trách thị trường Mỹ và châu Á - Thái Bình Dương của Tập đoàn tư vấn chiến lược Robenny, đánh giá là phù hợp. Theo chuyên gia này, trong một thị trường đã có những ông lớn cát cứ, chạy đua quảng cáo với người khổng lồ sẽ chẳng ích gì. “Doanh nghiệp dùng tiền ấy vào chiến lược giá và các chương trình phát triển bán hàng sẽ tốt hơn”, ông nói.

Mỹ Hảo cũng thấy rằng ngoài việc luồn lách vào các ngõ ngách, việc nâng cao tầm vóc sẽ giúp Công ty có lợi thế trong cạnh tranh. Đó là lý do Mỹ Hảo quyết định mở rộng quy mô nhà máy sản xuất từ 16.000 m2 lên 50.000 m2. Mở rộng xuất khẩu sang Úc, New Zealand, Philippines, Đài Loan, Trung Quốc, Hàn Quốc, Lào, Campuchia... cũng là cách để Công ty gia tăng sức mạnh.

Tuy nhiên, cuộc chiến giành lại thị trường nội của Mỹ Hảo vẫn luôn cam go vì Unilever không bỏ qua thị trường nông thôn. Để đưa hàng hóa về cả những vùng hẻo lánh, Unilever đã tung hơn 100.000 nhân công đi khắp các nơi. Cứ mỗi tỉnh thành lại có 34 điểm bán lẻ của Unilever. Hãng này còn liên tục khuyến mãi, mạnh tay trong chiết khấu, hoa hồng cho đại lý, cũng như tạo dựng hình ảnh, thương hiệu thông qua các chương trình quảng cáo rầm rộ.

Có thể thấy, cạnh tranh luôn quyết liệt và để trụ lại, phát triển trong một thị trường đã có những gã khổng lồ chiếm đóng là không hề đơn giản. Bởi môi trường và điều kiện kinh doanh luôn khác biệt, nên có thể những trường hợp “trứng chọi đá” thành công chưa phải là hình mẫu cụ thể cho doanh nghiệp Việt Nam. Nhưng những bước đi bài bản và kiên nhẫn của các công ty kể trên đều xứng đáng để tham khảo, nhất là trong bối cảnh Việt Nam gia nhập mạnh mẽ vào sân chơi kinh tế toàn cầu. Chắc chắn, câu chuyện “châu chấu đá xe” tương tự như BigCola hay Ghari sẽ còn được viết tiếp.

Ngọc Thủy - Tuấn Minh

ncđt

|