|

VNH - Vì đâu nên nỗi?

CTCP Thủy hải sản Việt Nhật (HOSE: VNH) là một trong những doanh nghiệp hiếm hoi trong lên sàn nhưng không thực hiện huy động vốn. Suốt 5 năm kể từ khi niêm yết (năm 2010) đến nay vốn điều lệ duy trì ở mức 86.8 tỷ đồng. Tuy nhiên, hành trình sau khi niêm yết của VNH quả thật không phải là một con đường bằng phẳng như kỳ vọng ban đầu.

Những nấc thang kỳ vọng

VNH tiền thân là Công ty TNHH SX-TM- XNK Việt Nhật được thành lập từ năm 2000 với hoạt động chế biến thủy sản và xuất nhập khẩu. Mặt hàng xuất khẩu ban đầu chủ yếu là bạch tuộc ở dạng nguyên liệu đã qua sơ chế nên giá trị xuất khẩu còn thấp.

Năm 2007, VNH không những mở rộng sản phẩm chế biến tôm, mực, cá, ghẹ, nghêu… mà còn chuyển dần sang sản xuất các sản phẩm đã chế biến có giá trị gia tăng cao hơn. Cũng trong năm này, VNH chuyển sang hình thức CTCP với vốn điều lệ 25 tỷ đồng, cổ đông sáng lập là vợ chồng ông Nguyễn Văn Nhựt, bà Trần Thị Thúy và con trai Trần Văn Triển.

Sau đó, VNH huy động vốn thêm từ cán bộ công nhân viên công ty và đổi tên thành CTCP Thủy hải sản Việt Nhật với vốn điều lệ đăng ký là 86.8 tỷ đồng. Tài sản giá trị nhất của VNH là khu nhà xưởng 3,500 m2 với 2 dây chuyền sản xuất tại khu công nghiệp Vĩnh Lộc, quận Bình Tân, TP.HCM.

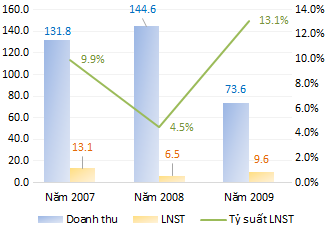

Doanh thu và lợi nhuận của VNH giai đoạn trước khi niêm yết 2007-2009 (Đvt: Tỷ đồng)

Năm 2008, do bão giá thu mua nguyên liệu, vật tư từ bên ngoài cộng với việc tăng trưởng tín dụng nóng thời kỳ này (có thời điểm lãi suất vay lên đến 21%/năm) khiến công ty rơi vào khó khăn lần đầu tiên và lợi nhuận giảm hơn 50%.

Năm 2009, nhu cầu tại 2 thị trường chính là Mỹ và Nhật sụt giảm khiến các mặt hàng chủ lực như bạch tuộc, ghẹ cũng giảm theo. Trước tình hình đó, công ty tăng tỷ trọng sản phẩm giá trị cao hơn như tôm tẩm bột, bánh hải sản, cá viên… và tìm thị trường mới như Hàn Quốc, Đông Nam Á, Trung Đông giúp giá trị xuất khẩu tăng thêm 50%. VNH cũng cho ra đời công ty con là Công ty TNHH MTV Đồ hộp Phú Nhật với số vốn điều lệ 36 tỷ đồng đảm nhiệm sản xuất và kinh doanh thực phẩm đóng hộp. Chính vì vậy, mặc dù doanh thu sụt giảm nhưng lợi nhuận gia tăng, giúp tỷ suất lãi sau thuế của VNH đạt mức cao nhất với hơn 13%.

VNH đánh giá thủy sản sẽ trở thành ngành có nhiều triển vọng, tiềm năng về khai thác, nuôi trồng, chế biến và thị trường. Bên cạnh đó, việc gia nhập WTO được kỳ vọng các doanh nghiệp xuất khẩu thủy sản sẽ được quan tâm, tạo điều kiện xuất khẩu nhiều hơn. Cùng với kế hoạch kinh doanh có phần thuận buồm xuôi gió khi sản phẩm của công ty dần có được chỗ đứng ở những thị trường khó tính như Nhật Bản, EU là những yếu tố then chốt giúp ban lãnh đạo VNH quyết tâm niêm yết hơn 8 triệu cổ phiếu trên HOSE vào ngày 08/04/2010 với mức giá tham chiếu ngày đầu tiên là 16,000 đồng/cp.

Sau khi niêm yết và hợp nhất kinh doanh với công ty con Phú Nhật, VNH dự kiến kế hoạch kinh doanh 2010 và 2011 sẽ lên như diều gặp gió với doanh thu lần lượt 336 và 402 tỷ đồng, gấp 4 và 5 lần kết quả 2009. Lãi sau thuế cũng dự phóng 37.7 và 47.5 tỷ đồng, cổ tức lần lượt 10% và 15%.

Khi niềm tin vụt mất

Diễn biến cổ phiếu VNH từ khi niêm yết đến nay

Những chuỗi ngày đầu niêm yết được coi là thời gian huy hoàng nhất của cổ phiếu này khi đạt mức đỉnh hơn 23,000 đồng/cp, giao dịch hàng chục ngàn đơn vị cho mỗi phiên.

Tuy nhiên, kết thúc năm 2010, diễn biến giá cổ phiếu VNH như một vết trượt dài và lao dốc không phanh xuống mức dưới mệnh giá. Những năm tiếp theo thì gần như mọi hy vọng về sự phục hồi đã không còn, VNH trở thành một trong những cổ phiếu “rẻ hơn rau” và giao dịch chỉ vài trăm đơn vị mỗi phiên (giai đoạn 2011-2013). Cũng phải lưu ý rằng, năm 2014, giao dịch cổ phiếu VNH sôi sục trở lại cả về giá lẫn thanh khoản nhưng chủ yếu là “sân chơi” dành cho giới đầu cơ.

Kế hoạch kinh doanh và kết quả thực hiện giai đoạn 2009-2014 (Đvt: Tỷ đồng)

Có thể thấy kế hoạch kinh doanh của VNH qua các năm đình đám với doanh thu hàng trăm tỷ, lợi nhuận cũng gần chục tỷ nhưng kết quả lại đáng thất vọng. Mọi dự báo vào thời điểm niêm yết về một tương lai có nhiều yếu tố ủng hộ kinh doanh từ nguyên liệu đến các yếu tố ngoại cảnh… dường như đã đi ngược hoàn toàn. Thay vào đó là “bài ca” về điều kiện nhập khẩu hàng hóa bị kiểm soát ngày càng nghiêm ngặt, giá nguyên liệu biến động lại còn khan hiếm khiến nhà máy không hoạt động hết công suất, chưa đẩy mạnh được xuất khẩu…

Hậu quả là năm 2012, VNH bị lỗ hàng chục tỷ đồng, lợi nhuận 2 năm sau niêm yết chỉ hoàn thành khoảng 10% kế hoạch năm. Đến năm 2013, VNH buộc phải chuyển nhượng quyền sử dụng khu đất và tài sản của công ty tọa lạc tại khu công nghiệp Vĩnh Lộc, thoái vốn khỏi Đồ hộp Phú Nhật.

Không còn nhà xưởng để sản xuất, doanh thu giảm trong khi vẫn phải chịu chi phí lãi vay và tiền điện sử dụng cho việc bảo quản hàng tồn kho. Chính vì vậy giá vốn hàng bán cao, dẫn đến lỗ hoạt động kinh doanh, chung cuộc cả năm VNH vẫn có lãi và may mắn vượt kế hoạch là nhờ chuyển nhượng tài sản.

Tài sản, vốn chủ sở hữu và nợ phải trả của VNH giai đoạn 2009-2014 (Đvt: tỷ đồng)

Và năm 2014 trở thành dấu mốc báo hiệu “án tử” cho cổ phiếu VNH trong một sớm một chiều. Mất đi “nồi cơm” là nhà xưởng, kinh doanh lỗ hơn 43 tỷ đồng, tài sản dài hạn và vốn chủ sở hữu vơi đi một nửa trong khi nợ phải trả vẫn đều đều ngốn gần 80% tổng nguồn vốn.

Ban lãnh đạo VNH cũng không cho thấy động thái nào cải thiện tình hình kinh doanh ngoài việc bán tháo cổ phiếu. Ngay cả gia đình ông Chủ tịch, mỗi người từng nắm giữ hơn 6% vốn VNH cũng đã bán sạch cổ phiếu trong năm 2014 và không còn nằm trong HĐQT VNH. Trong khi đó, ông Nhựt là cổ đông lớn nhất của VNH từ khi niêm yết với tỷ lệ nắm giữ hơn 50%, năm 2013 ông Nhựt đã thoái đi một nửa số vốn và đến năm 2014 cũng “dứt tình” với VNH khi tỷ lệ nắm giữ chỉ còn 0.65%.

Những thành viên khác trong ban lãnh đạo VNH như gia đình Kế toán trưởng Trần Công Thơ, Thành viên HĐQT Nguyễn Thị Diệu Hương hay gia đình thành viên BKS Lê Thị Thúy Hằng cũng đã “cao chạy xa bay” bán sạch cổ phiếu trong năm 2013 và 2014.

Năm 2015, ĐHĐCĐ thường niên VNH không một bóng người mặc dù số lượng cổ đông gần cả ngàn người - tương tự như năm 2014, ban lãnh đạo đưa ra Nghị quyết với kế hoạch kinh doanh “bình chân như vại” - doanh thu 60 tỷ, lợi nhuận 800 triệu đồng mà không hề có bất kỳ phương án tái cấu trúc hay tìm lối thoát cho tình trạng bê bết hiện tại của công ty.

* VNH: Không có đơn hàng xuất khẩu, quý 2 tiếp tục lỗ

Tiến Vũ

|