|

Sau nửa năm chạy đua mua cp SRC, VHG đạt được gì?

Vào cuối năm 2014, thời điểm cổ phiếu của CTCP Cao su Sao Vàng (HOSE: SRC) lên cao nhất kể từ niêm yết, trong khi hàng loạt cổ đông nội bộ bán ra thì VHG mạnh tay mua vào nâng tỷ lệ sở hữu lên 20% vốn. Từ đó đến nay, VHG bỗng nhiên im hơi lặng tiếng, thị giá SRC cũng giảm gần phân nửa...

* Có “bàn tay” của VHG, cổ phiếu SRC tăng vọt gấp rưỡi sau kỳ ngủ đông?

Cùng với sự thay đổi lớn về cổ đông, CTCP Đầu tư Cao su Quảng Nam (HOSE: VHG) thực hiện chuyển đổi định hướng hoạt động kinh doanh, nguồn vốn cũng được tăng gấp đôi từ 375 tỷ lên 750 tỷ đồng. Một trong các chiến lược kinh doanh mới của công ty là M&A với giai đoạn 1 mua và sở hữu cổ phần công ty sản xuất cao su có hiệu quả để trở thành công ty liên kết từ 20-35%.

Theo HĐQT mới, nhận thấy cơ hội đến sớm khi giá cổ phiếu SRC ở mức hấp dẫn và nguồn tiền phát hành chưa sử dụng hết, VHG đã triển khai mua 20% cổ phần SRC, ứng với giá trị đầu tư gần 120 tỷ đồng, trong đó dùng 58 tỷ đồng từ nguồn vốn phát hành cổ phần tăng vốn lên 750 tỷ đồng.

Quả thật, vào cuối năm 2014, VHG đã khá mạnh tay trong việc giải ngân mua cổ phiếu SRC. Thời điểm VHG chạy đua mua cp SRC cũng là lúc cổ phiếu này tăng mạnh từ mốc 20,000 đồng/cp lên 41,000 đồng/cp. Tuy nhiên, sau khi VHG gom đủ 20% vốn SRC, ứng với 3,645,046 đơn vị thì thị giá cổ phiếu này lại lình xình đi ngang quanh mốc 25,000 đồng. Đồng thời khối lượng giao dịch mỗi phiên của SRC cũng trở lại mức vài chục ngàn đơn vị thậm chí có phiên chỉ vài trăm cổ trao tay.

Thị giá SRC từ ngày niêm yết đến nay

|

Nếu nhìn vào thị giá của SRC hiện tại, VHG khó có thể kiếm lợi từ chênh lệch giá, thậm chí VHG hiện phải đang trích lập dự phòng giảm giá gần 800 triệu đồng cho thương vụ đầu tư này trong quý 2. Hơn nữa với mục tiêu đầu tư thành công ty liên kết ắt hẳn VHG chờ đợi một lợi ích khác từ thương vụ này. Tuy nhiên, cho đến hiện tại, nhân sự chủ chốt tại SRC vẫn không có sự thay đổi nào đáng kể và VHG vẫn chưa có người trong ban lãnh đạo SRC. Đồng thời, soi kỹ báo cáo tài chính quý 2 của SRC, các khoản phải thu khách hàng, phải trả người bán (SRC công khai danh tính các đơn vị chiếm hơn 10% tổng giá trị khoản phải thu, phải trả) hay những giao dịch nội bộ đều không thấy xuất hiện tên VHG cho thấy giữa cả hai bên dường như chưa phát sinh giao dịch lớn trong hoạt động kinh doanh.

Một lợi ích trước mắt mà VHG nhận được là năm 2014, SRC thực hiện thanh toán cổ tức ở mức 25% thay vì 15% theo kế hoạch đề ra trước đó với gồm 15% tiền mặt và 10% cổ phiếu. Gần đây, SRC đã phát hành hơn 1.8 triệu cổ phiếu để trả cổ tức, như vậy trong khoản đầu tư vào SRC, VHG đã tăng sở hữu thêm hơn 360 ngàn cp và trong tương lai sẽ được nhận khoản tiền mặt hơn 6 tỷ đồng từ việc chia cổ tức tiền mặt 15%. Nhìn lại quá khứ, SRC là một doanh nghiệp có kết quả hoạt động kinh doanh tương đối tốt và cổ tức hằng năm khá đều đặn có thể là tiền mặt hoặc cổ phiếu hoặc cả hai. Nhưng nhìn về triển vọng tương lai, SRC không được đánh giá cao thể hiện qua tốc độ tăng trưởng ì ạch trong thời gian gần đây và kế hoạch kinh doanh năm 2015 không có nhiều điểm sáng với doanh thu 1,020 tỷ đồng và lãi trước thuế 89 tỷ đồng; hầu như không tăng trưởng bao nhiêu so với thực hiện năm 2014.

Bên cạnh đó, chính HĐQT của SRC cũng tự đánh giá khả năng cạnh tranh của sản phẩm SRC kém, thị trường có xu hướng chuyển sang tiêu thụ lốp Radian đặc biệt là lốp vành cỡ 20’’, lốp Radian quy cách nhỏ từ 700-16 đến 825-16 của Trung Quốc đã nhập và tiêu thụ nhiều trong nước. Trong khi SRC chưa có sản phẩm mũi nhọn, chưa đầu tư phát triển được sản phẩm mới thay thế sự suy giảm sản lượng lốp ô tô cỡ vành từ 20’’ trở lên.

Dẫu vậy, HĐQT của SRC cũng cho thấy những nỗ lực trong cải thiện điểm yếu cạnh tranh bằng cách quy hoạch lại hệ thống thị trường săm lốp XĐ và XM tại Miền Nam và Tây Nguyên giai đoạn 2015-2017 để làm cở sở phát triển thị trường trong những năm tới; hay kiểm soát chặt chẽ việc mua lại, xuất nhập phụ tùng, vật tư, nguyên vật liệu, tổ chức chào thầu cạnh tranh khi mua các thiết bị, vật tư; xây dựng và thực hiện quy chế thưởng phạt thực hiện định mức vật tư tại các đơn vị.

Những biện pháp này kỳ vọng sẽ giúp SRC giữ vững thị phần và tiết giảm chi phí đảm bảo hoàn thành mục tiêu lợi nhuận đề ra. Trong 6 tháng đầu năm 2015, SRC vẫn cho thấy kết quả kinh doanh ổn định với doanh thu thuần đạt 467 tỷ đồng và lãi ròng 37 tỷ đồng, xấp xỉ cùng kỳ năm trước.

Tính đến cuối quý 2/2015, SRC có khoản phải thu ngắn hạn 160 tỷ đồng, tăng gấp đôi thời điểm đầu năm, chủ yếu tăng ở phải thu ngắn hạn khách hàng từ 76 tỷ lên 120 tỷ đồng và tăng trả trước cho người bán ngắn hạn từ 6 tỷ lên 28.6 tỷ đồng. Tuy vậy, dù các khoản phải thu gia tăng nhưng công ty lại giảm được lượng hàng tồn kho nên dòng tiền trong hoạt động kinh doanh của SRC vẫn khả quan khi đạt 45 tỷ đồng, gấp 2.5 lần cùng kỳ năm trước.

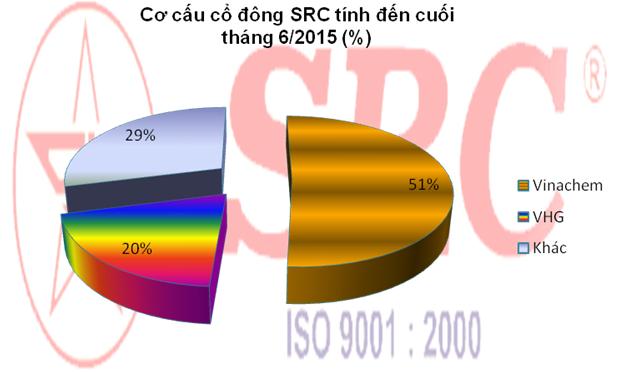

Xét về đơn vị đi đầu tư là VHG, tuy đã nắm 20% vốn tại đây nhưng đang vấp phải rào cản lớn là công ty mẹ Tập đoàn hóa chất Việt Nam (Vinachem) nắm 51% vốn SRC. Cho nên, nếu muốn gia tăng mối quan hệ mật thiết giữa hai bên có lẽ phải đợi Vinachem thoái vốn! Song, theo đề án tái cơ cấu Tập đoàn giai đoạn 2012-2015, SRC không thuộc nhóm doanh nghiệp được giữ nguyên tỷ lệ sở hữu và cũng không thuộc nhóm bắt buộc thoái toàn bộ, vì vậy việc có thoái vốn hay không sẽ tùy thuộc Ban lãnh đạo Vinachem quyết định.

Mỹ Hà

|