|

Lỡ mua cổ phiếu DN tăng vốn khủng, biết đời nào lấy lại vốn?

Trong làn sóng tăng vốn mạnh mẽ, thị trường hoan hỷ vì có thêm hàng hóa giao dịch, doanh nghiệp vui mừng vì huy động vốn thành công, nhưng ngược lại các cổ đông lỡ mua cổ phiếu với giá cao trước đó đành phải ngậm đắng khi thị giá rớt thảm và ngày lấy lại vốn thì lại rất xa vời!

* Thế hệ tiếp theo của kịch bản lãi khủng và tăng vốn

Trong hơn một năm qua, thị trường chứng khoán có thể nói là khá khởi sắc, dù xét về chỉ số tăng trưởng không nhiều nhưng thanh khoản tăng lên đáng kể. Điều này có sự đóng góp không nhỏ của lượng cổ phiếu niêm yết bổ sung cũng như lượng cổ phiếu niêm yết mới. Xét đến góc độ niêm yết bổ sung, thị trường chứng khoán đã chứng khiến hàng loạt doanh nghiệp tăng vốn rất khủng, gấp đôi, gấp ba và thậm chí gấp năm. Lượng cung ứng khủng như vậy đã khiến thị giá cổ phiếu của các doanh nghiệp này rớt thê thảm.

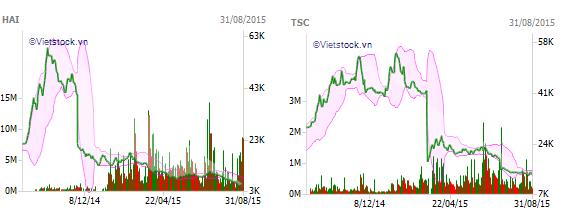

Một trường hợp điển hình gần đây, cổ phiếu của Nông dược H.A.I (HOSE: HAI) sau một thời gian dài thị giá gần như đi ngang ở mốc 9,000 đồng/cp, vào khoảng tháng 8 đến tháng 10 năm 2014, thị giá HAI bất ngờ tăng mạnh và đạt mốc 58,000 đồng. Tuy nhiên sau 4 lần tăng vốn từ mức 174 tỷ lên 1,173 tỷ đồng, cổ phiếu HAI dần dần rớt thảm xuống dưới mệnh giá và hiện đã được trả về mức giá quanh mốc 6,000 đồng/cp. Có thể nói, ngay sau khi phát hành xong thị giá của HAI hầu như chỉ đi ngang và giảm dần, không có dấu hiệu phục hồi. Trong đợt tăng giá mạnh, nhiều cổ đông nội bộ, cổ đông lớn của HAI như Công ty Long Hiệp, Công ty Long Hưng, ông Mai Trí Dũng, bà Nguyễn Thị Thu Hồng, ông Phạm Văn Nùng đã kịp thời thoát hàng từ trước khi giá điều chỉnh và gần đây nhất là CTCP Hóc Môn, cổ đông chiến lược KLF bán hết cổ phần nắm giữ.

Có ra ắt có vào, những nhà đầu tư lỡ đu theo con sóng tăng của HAI hẳn phải ngậm đắng cắt lỗ hay kẹp tiền tại đây. Mặc dù HAI cũng thường xuyên thưởng cổ phiếu cho cổ đông từ nguồn vốn chủ sở hữu nhưng thưởng để làm gì khi tổng giá trị khoản đầu tư không tăng hay thậm chí sụt giảm mà chỉ có lượng “giấy” sở hữu tăng thêm.

Cùng một kịch bản, thị giá cổ phiếu Vật tư Kỹ thuật Nông nghiệp Cần Thơ (HOSE: TSC) cũng từng được đẩy từ giá tầm 7,000 đồng/cp lên vùng 50,000 đồng/cp vào cuối năm 2014. Sau đợt tăng vốn mạnh từ 83 tỷ đồng lên 738 tỷ đồng thị giá TSC đã rớt thảm xuống vùng 13,900 đồng. Cụ thể, trong đợt tăng vốn này, TSC đã phát hành 1.1 triệu cp để trả cổ tức năm 2011, phát hành 9.5 triệu cp cho cổ đông hiện hữu từ nguồn vốn chủ sở hữu, bán cho cổ đông hiện hữu 31.6 triệu cp giá 10,000 đồng/cp và bán cho cổ đông chiến lược 15 triệu cp cũng với giá 10,000 đồng/cp trong khi thị giá thời điểm này cao hơn nhiều. Chính vào ngày giao dịch không hưởng quyền 17/03 thực hiện các quyền trên, thị giá TSC đã điều chỉnh giảm từ 41,200 đồng xuống 17,000 đồng và sau đó tiếp tục giảm dần đều mà không có điểm phục hồi đáng kể.

Biểu đồ giá HAI và TSC trong 1 năm qua

|

Và một loạt doanh nghiệp tăng vốn khủng làm thị giá giảm mạnh khác như MWG, PAN, VHG, TCT, DAG…

Không nên quá dễ dãi đối với kế hoạch tăng vốn của DN

Trao đổi với người viết, ông Bùi Nguyên Khoa, Trưởng nhóm Phân tích thị trường – CTCK BIDV cho rằng, hoạt động tăng vốn là hoạt động chính đáng và cũng là một trong những mục tiêu quan trọng khi doanh nghiệp niêm yết trên thị trường chứng khoán. Tuy nhiên việc tăng vốn quá nhanh, ồ ạt và quy mô cực kỳ lớn kéo theo hệ lụy nghiêm trọng không chỉ cho nhà đầu tư ở các cổ phiếu tăng vốn mà cả thị trường nói chung. Trong quá khứ thị trường Việt Nam cũng chứng kiến sự tăng vốn rất nhanh từ nhiều doanh nghiệp trong thời kỳ sốt nóng tuy nhiên hoạt động này đến từ nhu cầu quá lớn từ công chúng nhà đầu tư. Hệ quả là các doanh nghiệp đã sử dụng vốn không hiệu quả, đầu tư ngoài ngành mang lại thiệt hại cho nhà đầu tư và cả thị trường.

Kịch bản tăng vốn ào ạt đang trở lại trong 2 năm gần đây tập trung ở vài cổ phiếu. Việc tăng vốn đánh vào tâm lý mua bán ngắn hạn của nhà đầu tư tại các cổ phiếu nóng. Quá trình tăng vốn và hiệu quả sử dụng vốn không chỉ phụ thuộc vào khả năng hấp thụ vốn, tiềm năng tăng trưởng của ngành mà còn phục thuộc rất nhiều vào khả năng quản trị của doanh nghiệp. Thực tế cho thấy, quy mô tăng trưởng vốn có thể dễ dàng trong ngắn hạn, nhưng chất lượng quản lý Ban lãnh đạo doanh nghiệp, khả năng hấp thụ vốn và hiệu quả sử dụng vốn thường không đi đôi, là lý do xảy ra sự mất mát trong quá khứ. Đây cũng là bài học đắt giá trong quá khứ mà nhà đầu tư nên cân nhắc thật kỹ khi tham gia ở những cổ phiếu này.

Đồng quan điểm, ông Nguyễn Thanh Lâm, Phó Phòng Phân tích CTCK Maybank Kim Eng (MBKE) cho rằng trước khi ra quyết định đầu tư vào các cổ phiếu sẽ tăng vốn mạnh, các nhà đầu tư cần phải tìm hiểu kỹ mục đích cũng như kế hoạch sử dụng vốn nhằm đưa ra đánh giá về sự phụ hợp cũng như hiệu quả của việc sử dụng vốn. Nếu việc tăng vốn là nhu cầu cấp thiết để doanh nghiệp có thể tài trợ cho các dự án đầu tư phục vụ mục đích kinh doanh chính (mở rộng nhà máy, phát triển sản phẩm mới...), thì đây là điều cần được ủng hộ vì sẽ tạo ra những giá trị gia tăng lớn trong tương lai cho các cổ đông. Tuy nhiên ngược lại, nếu mục tiêu cho việc tăng vốn là không rõ ràng, hoặc kế hoạch sử dụng vốn là không hiệu quả, đầu tư vào những dự án phiêu lưu thì mọi chuyện sẽ theo chiều hướng tiêu cực. Điều quan trọng ảnh hưởng đến giá trị của doanh nghiệp là dòng tiền mà doanh nghiệp đó tạo ra trong tương lai từ các dự án đầu tư.

Mỹ Hà

|