|

VE9: Lãi ròng 6 tháng 1.2 tỷ đồng, bằng 4% kế hoạch

Theo BCTC hợp nhất quý 2/2015, CTCP Đầu tư và xây dựng VNECO 9 (HNX: VE9) chỉ ghi nhận vỏn vẹn 624 triệu đồng lãi ròng, lũy kế 6 tháng đầu năm chỉ đạt 1.2 tỷ đồng, tương ứng 4% kế hoạch.

Doanh thu thuần của VE9 đạt 28 tỷ đồng, giảm 28% so với cùng kỳ. Biên lợi nhuận gộp được cải thiện lên 51% so với 24% cùng kỳ đã giúp lợi nhuận gộp ghi nhận 14 tỷ, tăng 49% so với cùng kỳ (9.4 tỷ đồng).

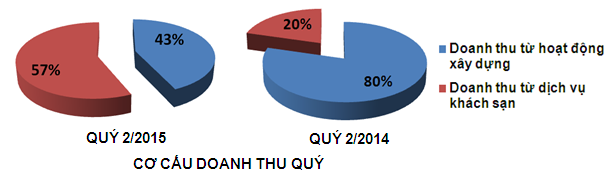

Trong kỳ, cơ cấu doanh thu có trở nên cân bằng hơn. Doanh thu từ hoạt động xây dựng không còn chiếm ưu thế. Doanh thu từ dịch vụ khách sạn thậm chí có phần trội hơn so với doanh thu từ hoạt động xây dựng, tỷ trọng trong tổng doanh thu lần lượt 57% và 43%.

Song ở chiều ngược lại, chi phí tài chính và chi phí quản lý doanh nghiệp gia tăng khá mạnh trong kỳ đã lấy đi gần hết sự tăng trưởng của lợi nhuận gộp, kéo lãi ròng của VE9 trong kỳ giảm sâu.

Cụ thể, chi phí tài chính quý 2 lên đến 5.4 tỷ, tăng 77% so với cùng kỳ (3 tỷ đồng) chủ yếu do chi phí lãi vay gia tăng. Đáng chú ý, chi phí quản lý doanh nghiệp cao gấp 2.7 lần cùng kỳ, ghi nhận 7.8 tỷ đồng. Hiện ban lãnh đạo VE9 vẫn chưa đưa ra thuyết minh lý giải cho sự gia tăng này.

Trừ các chi phí phát sinh khác, lãi ròng cổ đông công ty mẹ ghi nhận 624 triệu đồng, giảm 83% so với cùng kỳ (3.8 tỷ).

Lũy kế 6 tháng đầu năm, VE9 ghi nhận lãi ròng dành cho cổ đông công ty mẹ chỉ 1.2 tỷ đồng, thực hiện vỏn vẹn 4% kế hoạch.

Tại thời điểm cuối quý 2, tiền và các khoản tương đương tiền giảm 63% xuống còn hơn 6 tỷ đồng. Hàng tồn kho tăng 33% lên 15 tỷ đồng. Vay nợ ngắn hạn lên 53 tỷ, tăng 14% so với cùng kỳ. Tỷ trọng nợ vay trong nợ phải trả và tổng nguồn vốn lần lượt là 90% và 64%.

Cơ cấu nguồn vốn của VE9 xuất hiện nhiều dấu hiệu kém bền vững khi tài sản ngắn hạn gần 58 tỷ trong khi tổng nợ ngắn hạn lại lên đến gần 90 tỷ đồng (chiếm đến 60% là nợ vay ngắn hạn). Điều này nhiều khả năng sẽ dẫn đến những rủi ro thanh khoản và áp lực tài chính cho doanh nghiệp này trong thời gian sắp tới.

Tấn Đạt

|