|

Chủ tịch Thế giới số: Quản trị chứ không phải “chiêu trò” bán hàng

Chiều ngày 28/07, CTCP Thế giới số (DGW) tổ chức buổi Roadshow giới thiệu cơ hội đầu tư vào cổ phiếu DGW sẽ niêm yết vào ngày 03/08 tới đây.

* Thế giới số: 03/08 chính thức giao dịch, giá tham chiếu 52,000 đồng/cp

* Thế giới số: 6 tháng lãi gần 60 tỷ đồng, thực hiện 30% kế hoạch năm

Chia sẻ về sự tăng trưởng của DGW, Chủ tịch Đoàn Hồng Việt cho biết năm 2014 ghi dấu sự tăng trưởng mạnh với gần 50%, từ năm 2015 mức tăng này sẽ giảm xuống do thị trường Việt Nam bắt đầu bão hòa so với các nước xung quanh, tuy nhiên vẫn đảm bảo 3 mảng sản phẩm chủ đạo gồm máy tính, điện thoại di động và thiết bị văn phòng đạt mức tăng trưởng bình quân 25%/năm, hướng tới mục tiêu doanh thu tỷ đô trong thời gian tới.

Buổi Roadshow giới thiệu cơ hội đầu tư vào cổ phiếu DGW diễn ra chiều 28/07

|

Hiện tại DGW là 1 trong 3 nhà phân phối cấp 1 mặt hàng điện tử công nghệ tại Việt Nam (cùng với FPT và PSD). So với FPT, doanh thu của DGW chỉ bằng khoảng một nửa, trong khi đó số lượng đại lý của DGW gấp đôi với khoảng 6,000 đơn vị.

Chủ tịch Đoàn Hồng Việt cho biết, để tồn tại được trước đối thủ lớn, DGW xác định việc kinh doanh khác biệt, công ty mang đến giải pháp toàn diện cho các nhà cung cấp, định vị sản phẩm, tổ chức bán hàng, đồng thời hỗ trợ các đại lý bán hàng cho người tiêu dùng, thậm chí bao gồm dịch vụ hậu mãi (after sales service). Theo ông Việt, trong tương lai các nhà sản xuất nhỏ sẽ có tốc độ tăng trưởng nhanh so với những nhà sản xuất lớn, DGW hướng đến những đơn vị này để tạo sự khác biệt. Có thể thấy điều này thông qua các đại lý của DGW, họ là những đại lý nhỏ, tuy việc quản lý khó khăn hơn nhưng mang lại lợi nhuận tốt hơn. Trong khi đó, đại lý của FPT lớn hơn nhưng biên lợi nhuận mang lại thấp hơn.

Song song đó, hoạt động kinh doanh không thể tránh được những rủi ro đặc thù, chia sẻ về điều này, ông Việt cho hay một trong những rủi ro là mất vốn khi cung cấp công nợ cho khách hàng. Thế nhưng trong lịch sử của DGW thì tỷ lệ mất chỉ khoảng 0.5% trên tổng doanh số. DGW nhận thấy sự cần thiết từ cả hai phía, công ty cần khách hàng và khách hàng cũng cần công ty. Yếu tố then chốt là biết rõ doanh thu, chi phí cũng như lợi nhuận của khách hàng vì nếu có được lợi nhuận thì khách hàng mới mua sản phẩm của DGW.

Đẩy mạnh tăng trưởng đối với smartphone

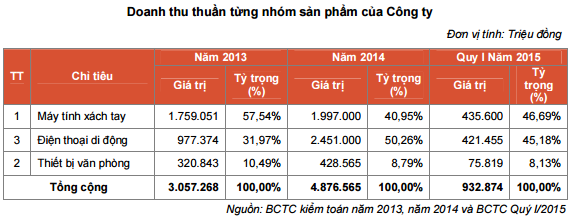

Trong năm 2014, cơ cấu doanh thu từ máy tính của DGW chiếm khoảng 41%, trong số đó công ty đang là nhà phân phối độc quyền sản phẩm của Toshiba; còn lại 50% từ điện thoại đi động và thiết bị văn phòng 9%. Kế hoạch sắp tới, công ty sẽ tập trung vào sản phẩm smartphone, máy tính sẽ giảm tỷ trọng trong doanh thu nhưng con số tuyệt đối vẫn đảm bảo mức tăng, ông Việt cho biết.

Như vậy, DGW sẽ tăng cường phân khúc sản phẩm smartphone. Thế nhưng việc công ty kỳ vọng trong “miếng bánh” smartphone, một nhà đầu tư đã ví von DGW như một cậu học trò mẫu giáo trong làng phân phối điện thoại di động, kinh nghiệm còn non trẻ và ảnh hưởng trên thị trường còn yếu. Nhà đầu tư chỉ ra sản phẩm Xiaomi trước đây DGW phân phối nhưng rồi lại không thấy, với Wiko cũng chỉ mới bước chân vào thị trường bán lẻ, đây lại là sản phẩm giá rẻ nên lợi nhuận rất thấp. Theo quan sát của nhà đầu tư này thì lợi nhuận của DGW sẽ khó đạt như kỳ vọng.

Với đánh giá này của nhà đầu tư, ông Việt giải thích, DGW mới tham gia thị trường smartphone vào năm 2013 nên có thể chưa có được nhiều “chiêu” kinh doanh. Có nhiều nhà phân phối doanh số hàng trăm triệu đô nhưng họ chỉ dừng ở đó và không phát triển hơn. Theo ông Việt, yếu tố quan trọng ở đây là quản trị chứ không phải “chiêu trò” bán hàng. Trong chiến lược Wiko, DGW đi từ nông thôn khoảng 6 tháng rồi xâm nhập sang thị trường thành thị. Việc tiếp thị ở nông thôn rất đơn giản thông qua loa phát thanh giới thiệu sản phẩm, rất hiệu quả mà không tốn nhiều chi phí. Trong khi đó, với Xiaomi, DGW triển khai ở thành thị thay vì nông thôn. Qua đó, ông Việt xác định chiến lược kinh doanh là yếu tố then chốt để tồn tại. Bên cạnh đó là năng lực marketing tổng thể cho các nhãn hiệu, hệ thống sau bán hàng, tạo ra sự khác biệt đưa sản phẩm mới ra thị trường.

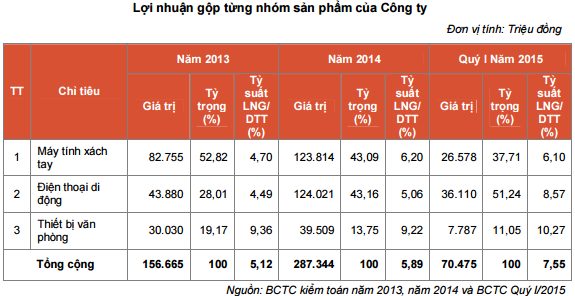

Nghiên cứu thị trường mà một số nhà đầu tư chỉ ra tại buổi gặp mặt cho thấy thị trường công nghệ đang bão hòa, bên cạnh đó doanh thu tăng trưởng lớn nhưng biên lãi gộp của DGW trong dự phóng lại giảm. Trước thắc mắc này, ông Việt cho biết, thị trường máy tính toàn cầu đi xuống nhưng tại Việt Nam vẫn đang đi lên và chưa bão hòa. Việc biên lãi gộp dự phóng giảm là do DGW đang tiếp nhận các nhãn hàng mới thay thế cho Nokia đang đi xuống trong thời gian qua. Các năm tới DGW tìm kiếm đến các kênh phân phối mới, nhà cung cấp mới, ông Việt tin tưởng công ty sẽ đạt mức tăng trưởng trung bình và biên lợi nhuận đã đề ra.

|

Khi được hỏi về việc liệu trong tương lai DGW có cung cấp những sản phẩm công nghệ cài sẵn các phần mềm trong đó, ông Việt cho hay việc này cần đi từng bước và trước mắt, DGW sẽ tung sản phẩm máy tính bảng tích hợp với con chip của Intel có chức năng đa dụng như xem ti vi, nghe gọi điện, chơi game, siêu mỏng và phù hợp với phân khúc người tiêu dùng là tầng lớp công nhân lao động (mức giá 1,999,000 VNĐ).

|

Trần Hạnh

|