|

Những “hàng nóng” nào sắp lên sàn?

Sắp tới, thị trường chứng khoán sẽ đón nhận một loạt doanh nghiệp giao dịch trên HOSE và HNX, trong đó nổi bật và được mong chờ nhất là NT2 với sức nóng lan tỏa ngay từ thuở còn giao dịch trên UPCoM, quy mô vốn lên đến 2,560 tỷ đồng.

NT2 nóng từ thuở còn ở UPCoM

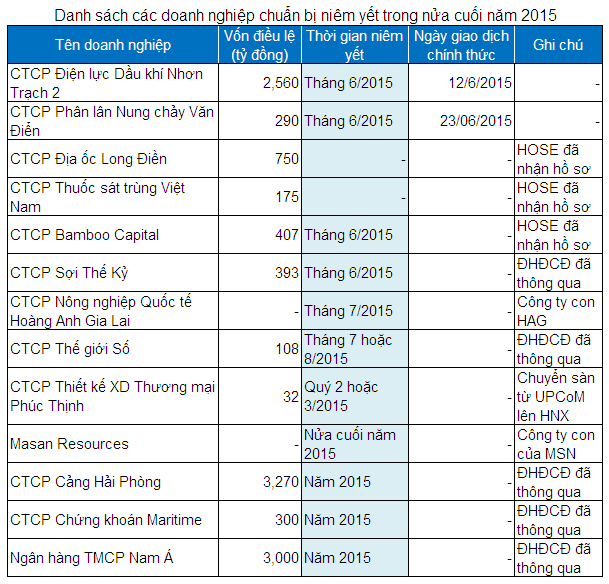

Hàng nóng đầu tiên phải kể đến là Điện lực Dầu khí Nhơn Trạch 2 (NT2), sẽ chính thức giao dịch vào 12/06 trên Sở Giao dịch Chứng khoán TPHCM (HOSE).

Vốn là cái tên không mấy nổi trội kể từ giữa năm 2014 trở về trước, giá cổ phiếu chỉ lẹt đẹt dưới 5,000 đồng. Tuy nhiên, kể từ tháng 10/2014 NT2 bất ngờ bứt phá mạnh mẽ, tăng từ dưới 7,000 đồng lên trên 20,000 đồng/cp. Đồng thời, dù chỉ giao dịch ở UPCoM nhưng thanh khoản bình quân mỗi phiên đạt gần 1 triệu đơn vị, đỉnh điểm là phiên 18/05/2015 có đến 8.2 triệu đơn vị chuyển nhượng.

Bên cạnh sức nóng về giá và thanh khoản thì lợi nhuận của NT2 cũng rất đáng chú ý, năm 2014, NT2 bất ngờ ghi nhận 1,591 tỷ đồng lãi sau thuế, là con số “khủng” so với mức lãi chưa đầy 10 tỷ của cùng kỳ năm trước nhờ ghi nhận khoản tiền hồi tố giá điện 658 tỷ đồng và lãi chênh lệch tỷ giá đánh giá lại 403.7 tỷ đồng. Nối tiếp trong quý 1/2015, NT2 tiếp tục đạt kết quả cực kỳ ấn tượng với 503 tỷ đồng lãi ròng, tăng gấp 22 lần quý 1/2014.

Bên cạnh đó, đầu ra của NT2 khá đảm bảo khi cùng Tập đoàn Điện lực Việt Nam (EVN) ký hợp đồng mua bán điện (PPA) với giá chính thức trong vòng 10 năm, từ 2011 đến 2020 trong khi hầu hết các đơn vị sản xuất điện khác chỉ ký các hợp đồng hằng năm. Mặt khác, giá điện được ký cho gia đoạn 2011-2020 nên NT2 được thu hồi phần doanh thu chưa được trả trong giai đoạn 2011 – 2013 trị giá hơn 800 tỷ đồng, được phân bổ 4 năm kể từ quý 4/2014.

Theo hợp đồng mua bán điện đã ký kết, phương pháp tính giá điện đã cho phép công ty chuyển rủi ro của chi phí đầu vào và các chi phí khác vào giá bán, bao gồm giá khí tăng 3%/năm, chi phí lãi vay, khấu hao và chi phí lao động. Nhà máy nhiệt điện Nhơn Trạch 2 với công suất 750 MW sử dụng nguyên liệu đầu vào chính là khí tự nhiên (gas) và nguyên liệu dự phòng là dầu DO; chi phí nhiên liệu khí chiếm trên 70% giá thành sản xuất điện.

Xét đến sức khỏe tài chính, NT2 hiện đang hoạt động với cơ cấu tổng nợ trên tổng tài sản là 62%, trong đó riêng nợ vay là 6,594 tỷ đồng. Được biết, gánh nặng nợ này là do công ty đầu tư xây dựng nhà máy Điện Nhơn Trạch 2 có tổng vốn đầu tư 706 triệu USD, nhà máy đã đi vào hoạt động từ tháng 6/2007.

STK lên sàn để tăng vốn, đón đầu FTA

Để đón đầu các Hiệp định thương mại tự do (FTA), Sợi Thế Kỷ (STK) đã lên kế hoạch niêm yết từ giữa năm 2014. Theo thông tin tại ĐHĐCĐ thường niên 2015, nhiều khả năng cuối tháng 6 Sợi Thế Kỷ sẽ nhận được sự chấp thuận của HOSE cho niêm yết cổ phiếu.

Đây cũng là cổ phiếu được mong đợi bởi yếu tố cơ bản và sản xuất mặt hàng có nguồn cung đang còn khan hiếm. STK đang sản xuất loại sợi polyester filament có mức độ tăng trưởng tốt và ngày càng chiếm ưu thế so với sợi tự nhiên, đặc biệt là sợi cotton. Thêm vào đó, việc Việt Nam đã và sắp ký kết hiệp định thương mại với Nhật Bản (EPA), Hiệp định thương mại tự do với Châu Âu (EVFTA), với Hàn Quốc (KVFTA), Hiệp định xuyên Thái Bình Dương (TPP) sẽ khiến nhu cầu sợi của các doanh nghiệp may mặc nội địa càng tăng cao. Bởi để được hưởng ưu đãi thuế nhập khẩu thì sản phẩm may mặc phải được làm từ vải (khi xuất vào thị trường Châu Âu, Nhật Bản) hoặc phải làm từ sợi (khi xuất vào thị trường Mỹ).

Mục tiêu niêm yết cổ phiếu trên HOSE của Sợi Thế Kỷ là tạo điều kiện thuận lợi cho việc huy động vốn tài trợ các dự án đầu tư trong tương lai. Cụ thể, năm 2014-2016, công ty đang có kế hoạch đầu tư nhà máy mở rộng tại chi nhánh Trảng Bàng – Giai đoạn 3 với tổng vốn đầu tư dự kiến 33.9 triệu USD. Nhà máy có công suất sản xuất khoảng 15,000 tấn sợi POY/năm và 15,000 tấn sợi DTY/năm, góp phần nâng tổng công suất toàn công ty lên khoảng 52,000 tấn DTY & FDY/năm vào năm 2016.

Xét đến yếu tố cơ bản, STK có tình hình kinh doanh ổn định, tăng trưởng đều hằng năm và cơ cấu vốn ở mức an toàn với 46% tài sản được tài trợ bằng nợ. Riêng quý 1/2015, STK có kết quả kinh doanh giảm nhẹ so với cùng kỳ năm trước khi doanh thu thuần giảm 14% xuống 317 tỷ đồng và lãi ròng giảm 3% chỉ đạt 25.4 tỷ đồng.

Và một loạt doanh nghiệp có kế hoạch niêm yết trong năm

Mùa ĐHĐCĐ thường niên 2015 cũng chứng kiến khá nhiều doanh nghiệp được cổ đông thông qua kế hoạch niêm yết. Đình đám hơn cả là CTCP Cảng Hải Phòng (CangHaiPhong) đã nhận được sự chấp thuận của cổ đông niêm yết gần 327 triệu cp trên Sở Giao dịch Chứng khoán Hà Nội (HNX). Với quy mô vốn điều lệ 3,269.6 tỷ đồng, Cảng Hải Phòng sẽ là hàng “khủng” tại HNX.

Hay để tăng tính thanh khoản cho cổ phiếu, CTCP Thế giới Số (Digiword) có kế hoạch niêm yết trên HOSE trong tháng 7 hay 8 sắp tới. CTCP Thiết kế Xây dựng Thương mại Phúc Thịnh (UPCoM: PTD) dự kiến chuyển cổ phiếu từ UPCoM lên giao dịch trên HNX vào quý 2 hoặc 3/2015. CTCP Chứng khoán Maritime (MSBS) cũng sẽ niêm yết cổ phiếu ngay trong năm 2015, đồng thời phát hành 20 triệu cp cho cổ đông hiện hữu để tăng vốn từ 300 tỷ lên 500 tỷ đồng.

Ở khía cạnh khác, các công ty mẹ trên sàn cũng có kế hoạch kéo các công ty con lên sàn theo. Như CTCP Hoàng Anh Gia Lai (HOSE: HAG) dự kiến đưa công ty con – CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (HAGL Agrico) lên HOSE vào cuối tháng 7 và Tập đoàn Masan (HOSE: MSN) đang xem xét niêm yết Masan Resources trong nửa cuối năm 2015.

Bên cạnh đó, ngày 23/06 tới đây là ngày chính thức giao dịch của 29 triệu cp CTCP Phân lân Nung chảy Văn Điển (VAF).

Ngoài ra, HOSE có thông báo đã nhận hồ sơ niêm yết 75 triệu cp của CTCP Địa ốc Long Điền (LDG), 17 triệu cp CTCP Thuốc sát trùng Việt Nam (Vipesco) và 40.7 triệu cp CTCP Bamboo Capital. Theo đó, nếu hồ sơ đã hoàn thiện thì chỉ trong thời gian ngắn nữa ba cổ phiếu trên sẽ được chính thức đưa vào giao dịch.

Ở lĩnh vực ngân hàng, Nam Á (NamABank) là đơn vị đã trình và nhận được sự chấp thuận của cổ đông phương án niêm yết ngay trong năm 2015, còn lại một số ngân hàng khác vẫn đang cân nhắc như Maritime Bank dự định là năm 2016 hay SCB trình phương án hoãn niêm yết trong năm nay.

Mỹ Hà

|