|

DNNY ngành thủy sản quý 1: Nhóm HVG và VHC ngược chiều nhau

Mặc dù cùng “chịu cảnh” lễ Tết kéo dài, nhưng quý 1 vừa qua doanh nghiệp niêm yết ngành thủy sản đã có những hình ảnh trái ngược nhau về hoạt động sản xuất kinh doanh, có doanh nghiệp “quay đầu” thì đơn vị khác lại vọt lên.

Nhóm HVG thất thế

Kết thúc quý 1/2015, gần 60% doanh nghiệp thủy sản niêm yết có kết quả kém khả quan hơn so với cùng kỳ 2014. Theo giải trình của đa số các doanh nghiệp, việc nghỉ Tết dài làm doanh thu bán hàng giảm, trong khi các chi phí tiền lương và lãi vay vẫn phải chi.

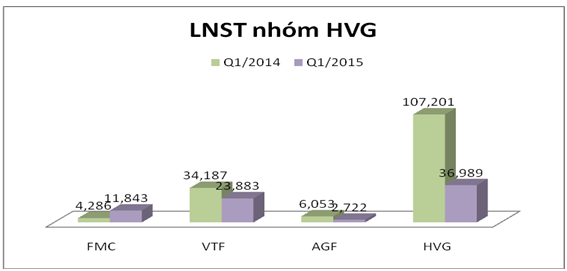

Nếu như những quý trước Hùng Vương (HOSE: HVG) có tốc độ tăng trưởng doanh thu và lợi nhuận hợp nhất mạnh thì kỳ này sụt giảm tới 16% đến 65%. Kết quả này một phần ảnh hưởng từ hai đối tượng chịu sự quản lý của HVG là Thủy sản An Giang (AGF) và Việt Thắng (VTF) khi cùng giảm lãi lần lượt 55% và 30% - một con số không phải thấp.

Trong khi đó, Thực phẩm Sao Ta (FMC) lại có lợi nhuận tăng vọt 176% so với cùng kỳ, tuy nhiên, điều đáng tiếc là HVG chỉ mới nắm hơn 38% vốn FMC nên vẫn chưa được hợp nhất vào báo cáo tài chính. Theo HVG, trong năm nay công ty sẽ nâng sở hữu tại VTF, AGF và FMC từ lần lượt là 80.7%, 79.6% và 38.3% lên 90%, 85% và 51%. Và nhờ đó, kết quả của việc hợp nhất FMC vào báo cáo tài chính được kỳ vọng sẽ làm tăng doanh thu và lợi nhuận năm 2015.

Đvt: Triệu đồng

|

VHC vẫn giữ phong độ

Kết thúc năm 2014, VHC đã “cán đích” với một kết quả ấn tượng khi lợi nhuận sau thuế tăng gần gấp 3 lần so với cùng kỳ, đạt 439 tỷ đồng. Và trong quý 1/2015, VHC cũng có mức tăng ấn tượng 163% nhờ sản lượng cũng như giá bán tăng so với cùng kỳ trong khi các doanh nghiệp lớn khác gặp khó. Thêm vào đó, từ quý 2 này, VHC sẽ ghi nhận doanh thu từ nhà máy Collagen với dự kiến cả năm là 180 tỷ đồng và sản phẩm này kỳ vọng sẽ hỗ trợ cải thiện lợi nhuận khi biên lãi gộp từ 20-30%. Doanh nghiệp này đang dẫn đầu ngành về lợi nhuận sau thuế quý 1/2015 và là đơn vị duy nhất cán mốc trăm tỷ.

Doanh thu và LNST của các DNNY ngành thủy sản quý 1/2015

Đvt: Triệu đồng

|

Nguồn: VietstockFinance

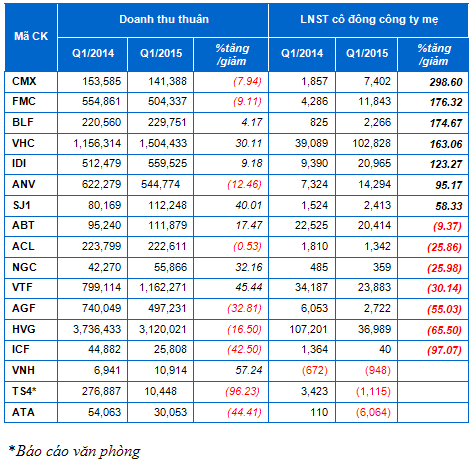

Xét về tốc độ tăng trưởng lợi nhuận, Chế biến Thủy sản và XNK Cà Mau (CMX) đang dẫn đầu mức tăng 298% nhờ cắt giảm các chi phí liên quan. Tuy nhìn vào chỉ số tài chính của CMX vào giai đoạn 2012-2013 sẽ thấy những con số èo uột nhưng từ 2014 CMX như là một hiện tượng vụt lên trong ngành thủy sản.

Thủy sản Bạc Liêu (BLF) dù có mức tăng trưởng 175% nhưng vẫn là con số chưa thật nổi trội so với thực hiện cả năm 2014 chỉ hơn 1.5 tỷ đồng lợi nhuận. Tuy nhiên mức lãi hơn 2 tỷ đồng thì cổ đông vẫn có thể hi vọng một năm sáng sủa hơn của BLF trong 2015 này.

Đầu tư và Phát triển Đa quốc gia IDI (IDI) cũng đáng chú ý, lãi tăng 123% trong quý 1 và đang “nhăm nhe” con số cả năm sẽ tăng 90% khi đạt 171 tỷ đồng. Ngoài ra, Nam Việt (ANV) và Thủy sản số 1 (SJ1) cũng ghi nhận lợi nhuận có mức tăng hai con số với 95% và 58% trong quý vừa qua.

Cái tên giảm mạnh nhất lại thuộc về Đầu tư Thương mại Thủy sản (ICF) tới 97%, một kết quả “tàng tàng” như các quý liền trước – hoạt động chỉ đủ bù chi phí, không gục hẳn mà cũng không thể vọt lên. Còn Thủy sản Bến Tre (ABT) cũng giảm 9%, xuống mức 20 tỷ đồng lợi nhuận; hay Thủy sản Cửu Long (ACL) và Thủy sản Ngô Quyền đều giảm gần 26%.

Nặng nề hơn khi lợi nhuận của VNH, TS4 và ATA là những con số âm. Trong đó, Thủy sản Việt Nhật (VNH) ghi nhận quý thứ 5 liên tiếp chìm trong thua lỗ. Theo VNH sở dĩ quý này lỗ nặng hơn cùng kỳ do chỉ bán hàng nguyên liệu thủy sản trong nước, trong khi đó cùng kỳ còn có xuất khẩu thành phẩm thủy sản và nông sản. Còn Thủy sản số 4 (TS4) lần đầu tiên báo lỗ hơn 1 tỷ đồng trong báo cáo tài chính văn phòng, vậy liệu cổ đông có thể tin tưởng kế hoạch lãi trước thuế cả năm 22 tỷ đồng như công ty đã đề ra?

Với Ntaco (ATA) thì trong quý 1 đã kinh doanh dưới giá vốn khiến lỗ ròng hơn 6 tỷ đồng. Tuy nhiên giải trình của công ty đưa ra khá mờ nhạt với lý do “doanh thu hoạt động giảm, giá vốn hàng bán tăng cùng với các khoản chi phí quản lý, bán hàng, các khoản chi phí khác dẫn đến kết quả kinh doanh bị âm”.

Minh An

|