|

Có gì đặc biệt trong phân nửa doanh nghiệp đã công bố lợi nhuận quý 1?

Theo thống kê của Vietstock, tính đến ngày 04/05 có trên 350 doanh nghiệp niêm yết* đã công bố báo cáo tài chính quý 1, chiếm tỷ lệ 56% toàn thị trường. Trong đó có đến 85% doanh nghiệp báo lãi với nhiều trường hợp lãi tăng trưởng gấp hàng trăm lần thuộc về dòng họ xi măng và bất động sản.

Lãi đậm nhờ hưởng lợi tỷ giá hay bán được căn hộ

Những cái tên nổi bật đem về khoản lãi ròng lớn cho cổ đông trong quý 1 hầu hết đều thuộc dòng họ xi măng hay bất động sản nhờ sự khởi sắc trong hoạt động tài chính và bán được căn hộ.

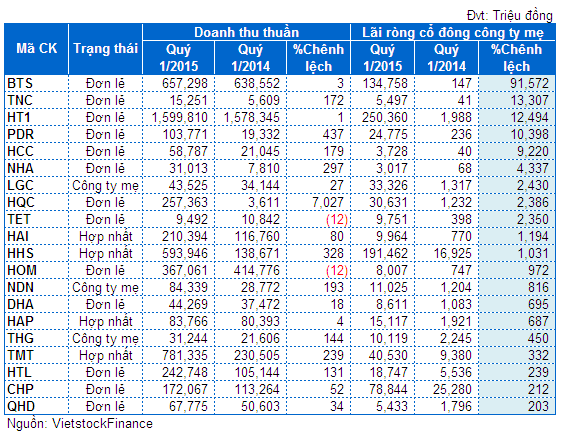

Đơn cử như Xi măng Vicem Bút Sơn (HNX: BTS) và Xi măng Hà Tiên 1 (HOSE: HT1), cùng một kịch bản là doanh thu tài chính tăng và chi phí tài chính giảm nhờ hưởng lợi từ biến động tỷ giá đồng EUR/VNĐ. Qua đó, lãi ròng của BTS và HT1 đạt lần lượt 135 tỷ và 250 tỷ đồng, tăng gấp hàng trăm lần so với những con số khá khiêm tốn của cùng kỳ năm trước; trong khi đó doanh thu thuần hoạt động chính gần như đi ngang.

Bên cạnh đó, hai đơn vị thuộc họ bất động sản là Phát triển Phát Đạt (HOSE: PDR) và Hoàng Quân (HOSE: HQC) cũng cần nhắc đến khi lãi ròng tăng lần lượt 104 lần và 24 lần so với cùng kỳ năm 2014. Với PDR, nhờ ghi nhận doanh thu từ bàn giao căn hộ thuộc dự án The EverRich 2 và The EverRich 3 mà doanh thu thuần quý 1 đạt 103.8 tỷ đồng, gấp 5 lần cùng kỳ năm trước, qua đó đem về lãi ròng cho cổ đông công ty mẹ là 24.8 tỷ đồng, vượt trội so với con số 236 triệu ở quý 1/2014. Còn HQC, cùng nhờ khoản doanh thu kinh doanh bất động sản khủng 254 tỷ đồng (cùng kỳ năm trước chỉ 18.2 triệu đồng) mà lãi ròng đạt 30.6 tỷ đồng.

Hay Đầu tư Cầu đường CII (HOSE: LGC), mới được tái cấu trúc trong năm 2014 cũng đạt kết quả kinh doanh ấn tượng quý vừa qua bởi những khả quan trong hoạt động tài chính. Cụ thể, hoạt động tài chính đem về nguồn thu đột biến lên đến 65 tỷ đồng (quý 1/2014 chỉ 470 triệu đồng) đã giúp cho LGC có lãi ròng 32.3 tỷ đồng, tăng gấp gần 25 lần cùng kỳ năm trước.

Top 20 doanh nghiệp lãi quý 1/2015 tăng trưởng mạnh nhất (tính đến 04/05/2015)

|

Điêu đứng vì lãi vay, giá dầu

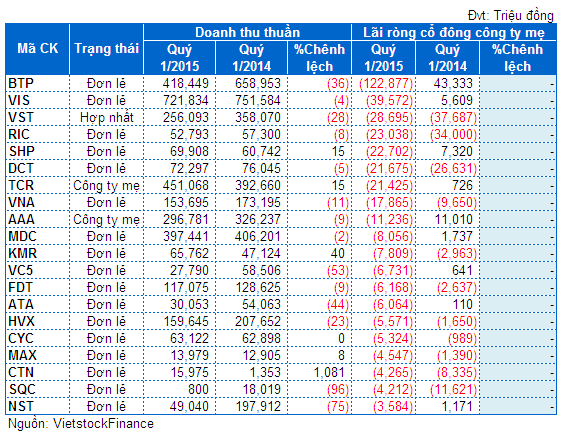

Ở chiều ngược lại, Nhiệt điện Bà Rịa (HOSE: BTP) lỗ đậm 123 tỷ đồng do đánh giá lại chênh lệch tỷ giá vốn vay có gốc ngoại tệ là đồng Won Hàn Quốc làm chi phí tài chính tăng vọt lên gần 130 tỷ đồng. Ngoài ra, doanh thu quý 1 (doanh thu tạm tính bằng giá điện năm 2014) chỉ đạt 418 tỷ đồng, giảm 36% so với cùng kỳ năm trước, kéo theo lãi gộp chỉ còn 9.5 tỷ đồng, giảm 83%.

Cùng họ điện, Thủy điện Miền Nam (HOSE: SHP) ghi nhận lỗ ròng quý 1/2015 là 23 tỷ đồng dù cùng kỳ năm trước lãi 7 tỷ đồng. Soi kỹ bảng kết quả kinh doanh thì có hai nhân tố làm SHP lỗ đậm là giá vốn và chi phí lãi vay tăng mạnh lần lượt 63% và 89%. Theo giải trình của SHP thì nguyên nhân là do trong kỳ hạch toán chi phí tổ máy 2 (đi vào hoạt động từ tháng 5/2014) làm chi phí của nhà máy thủy điện Đambri tăng; đồng thời sản lượng 6 tháng đầu năm chỉ bằng khoảng 30% cả năm và hồ thủy điện Đambri phải thực hiện theo lệnh điều độ để trữ nước cho cao điểm mùa khô làm cho kết quả kinh doanh của nhà máy thủy điện này lỗ 28.4 tỷ đồng.

Trường hợp Thép Việt Ý (HOSE: VIS), tình trạng chung là thị trường thép thế giới có xu hướng giảm làm giá thép trong nước cũng giảm theo. Do vậy, VIS đã có quý 1 đầu tiên báo lỗ kể từ năm 2006..

Bi đát không kém, Nhựa & Môi trường Xanh An Phát (HNX: AAA) tiếp tục chịu ảnh hưởng của giá dầu thế giới giảm mà phải giảm dần giá bán trong khi hợp đồng nhựa đầu vào được ký mua từ trước. Theo đó, doanh thu trong kỳ chỉ gần 297 tỷ đồng, giảm gần 10% so với cùng kỳ năm trước, kéo theo lãi gộp giảm đến 49% khi chỉ còn 20 tỷ đồng. Ngoài ra, sự suy thoái của nền kinh tế Châu Âu (thị trường chính của công ty) làm cho đồng EUR mất giá dẫn đến các khách hàng có xu hướng chuyển một phần đơn hàng sang Trung Quốc, tình trạng này sẽ làm kết quả kinh doanh của AAA càng trở nên khó khăn hơn.

Top 20 doanh nghiệp lỗ quý 1/2015 đậm nhất (tính đến 04/05/2015)

|

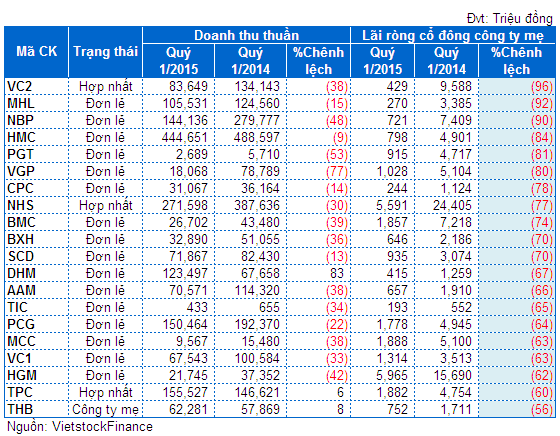

Top 20 doanh nghiệp lãi quý 1 giảm mạnh nhất (tính đến 04/05/2015)

|

*Không xét ngân hàng, chứng khoán, bảo hiểm

Trần Việt

|