|

Ngành thực phẩm đồ uống 2014: VNM và MSN chiếm 86% lãi toàn ngành

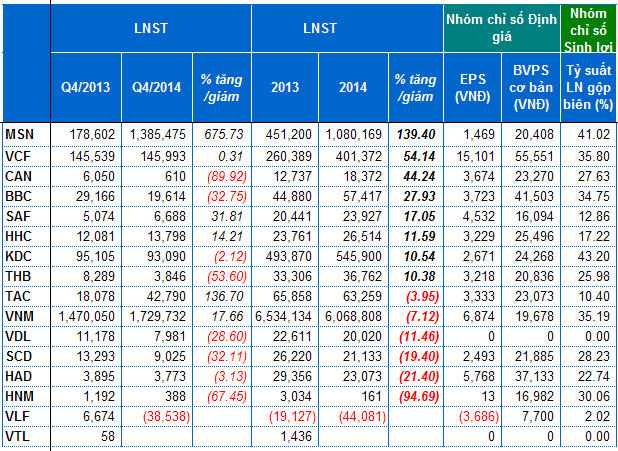

Có tới 73% lợi nhuận sau thuế năm 2014 của ngành thực phẩm đồ uống thuộc về Vinamilk (HOSE: VNM), tiếp theo là Masan (HOSE: MSN) với 13%. Nghĩa là VNM và MSN chiếm tới 91% lãi sau thuế của toàn ngành thực phẩm đồ uống.

Lợi nhuận 2014 của ngành thực phầm đồ uống chủ yếu thuộc về VNM, MSN, KDC... |

Đồ uống chưa đạt mục tiêu

Năm 2014, mặc dù sức mua yếu và cạnh tranh cao, tuy nhiên VNM vẫn duy trì được mức tăng trưởng doanh thu khá tốt với 13% khi đạt 34,977 tỷ đồng. Theo Chứng khoản Bảo Việt (BVS), năm qua VNM tăng thị phần ở mặt hàng sữa nước và sữa bột. Đây là 2 nhóm đóng góp doanh thu lớn nhất, gần 60% tổng doanh thu của công ty. Trong đó, thị phần sữa nước đã tăng thêm 2% từ mức 49% năm 2013 lên 51% (theo Neilson Vietnam). Thị phần sữa bột ước tính trong năm 2014 cũng tăng thêm 1% từ mức 24.6% của 2013. Ngoài ra, việc hợp nhất doanh thu từ Công ty con Driftwood tại Mỹ (VNM sở hữu 70%) cũng đóng góp lớn vào doanh thu cho VNM trên 2,700 tỷ đồng, tương đương 7.7% tổng doanh thu của VNM.

Tuy nhiên do chi phí nguyên liệu cao cùng việc phải tăng mạnh chi phí bán hàng để phát triển thị trường nên lợi nhuận của VNM chỉ đạt khoảng 6,068 tỷ đồng, giảm 7% so với năm 2013.

Với kết quả đó, BVS cho rằng năm 2015, tăng trưởng doanh thu của VNM chủ yếu dựa trên tăng trưởng về sản lượng, giá bán có thể sẽ điều chỉnh giảm nhẹ đối với một số sản phẩm cho trẻ em dưới 6 tuổi do quy định về trần giá sữa vẫn áp dụng cho năm 2015. Tăng trưởng sẽ tiếp tục đến từ hai nhóm sản phẩm sữa nước và sữa bột. Xu hướng tiêu dùng sữa tươi ngày càng nhiều sẽ tạo cơ hội lớn cho VNM nhờ lợi thế nguồn nguyên liệu trong nước. Đến nay, VNM đang là đơn vị bao tiêu 60% nguồn sữa nguyên liệu trong dân trên cả nước cùng với nguồn cung từ hệ thống trang trại tự đầu tư, nguồn nguyên liệu nội địa đã đóng góp 30% tổng nhu cầu nguyên liệu của công ty. BSC ước tính biên lợi nhuận bình quân của năm 2015 khoảng 38%, tăng thêm 2.5% so với năm 2014.

Ngoài ra, với thông tin về việc VNM đang lên kế hoạch thâu tóm một công ty sữa tại Pháp sẽ là một mắt xích quan trọng trong việc mở rộng thị trường của VNM.

Trong khi “ông lớn” cùng ngành sữa là VNM đang nhăm nhe mua doanh nghiệp ngoại thì Hanoimilk (HNX: HNM) lại tiếp tục “dính” thông tin bị một công ty của Indonesia thâu tóm. Hoạt động sản xuất kinh doanh của HNM cũng tụt dốc nghiêm trọng khi kết thúc năm chỉ lãi vỏn vẹn 161 triệu đồng dù lãi gộp biên tăng từ 27% lên 30%.

Cùng ngành đồ uống còn có Bia Hà Nội Hải Dương (HNX: HAD), Nước giải khát Chương Dương (HNX: SCD), Bia Thanh Hóa (HNX: THB), Vang Thăng Long (HNX: VTL) ở chiếu dưới với lãi khiêm tốn.

Một số chỉ tiêu của các doanh nghiệp niêm yết ngành thực phẩm đồ uống

Đvt: Triệu đồng

|

“Bếp gia đình Việt” lên ngôi

Sức nóng của Masan chưa bao giờ giảm dù 3 quý đầu năm 2014 hoạt động kinh doanh của công ty giảm tốc khá mạnh bởi bên cạnh đó là hình ảnh các sản phẩm mới liên tục được tung ra ở cả mảng đồ ăn và thức uống. Rồi thì những hoạt động M&A đình đám khi mua 100% vốn LamKa-Bia Phú Yên, gần 33% vốn Cholimex Foods, mua 99.9% vốn Saigon Nutrifood; mua lại 18 triệu cổ phiếu quỹ giá 90,000 đồng/cp và đặc biệt là huy động 2,100 tỷ đồng trái phiếu được bảo lãnh bởi tổ chức Credit Guarantee and Investment Facility (CGIF), một quỹ ủy thác của Ngân hàng Phát triển Châu Á (ADB)…

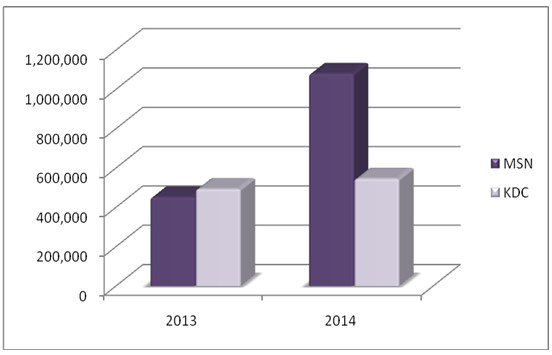

Tuy nhiên, đến quý 4 hoạt động kinh doanh của MSN đã khởi sắc rõ rệt khi lãi gần gấp 8 lần cùng kỳ 2013 khi đạt 1,385 tỷ đồng. Chính quý 4 đã kéo cả năm 2014 lãi trên 1,000 tỷ đồng, tăng 139% so năm trước, giúp MSN đứng đầu danh sách tăng trưởng mạnh nhất trong ngành. Đóng góp phần lớn vào kết quả trên là nhờ MSN tập trung vào 3 phân khúc chính gồm nước chấm, thực phẩm tiện lợi và thức uống. Trong đó, ngoài công ty con là Masan Consumer đóng góp chủ yếu thì còn có VCF với lãi ròng gấp đôi năm trước với 401 tỷ đồng, tỷ suất lãi gộp tăng từ 29.8% lên 35.8%. Ngoài ra, một trong những yếu tố giúp MSN có lãi chính là mỏ Núi Pháo đã vượt qua giai đoạn hoạt động thua lỗ ban đầu và bước vào giai đoạn hòa vốn.

Theo MSN, công ty đã xây dựng được vị trí vững chắc trong ngành hàng thực phẩm tiện lợi nhờ vào sản phẩm mì ăn liền từ cao cấp đến bình dân… và đang nhắm đến mục tiêu đạt vị trí số 1 trong năm 2015. Tuy nhiên, cạnh tranh trong thị trường mì gói đang ngày càng khắc nghiệt hơn khi gần đây nhất là CTCP Kinh Đô (HOSE: KDC) cũng nhảy vào lĩnh vực này với kế hoạch phân phối qua 86,000 điểm phân phối tại 54 tỉnh thành.

Mở đầu cho hoạt động này là KDC bán đi chính “nồi cơm” bánh kẹo của mình - Kinh Đô Bình Dương (KBD) cho Mondelēz International để chuyển sang ngành mới - thực phẩm với vụ mua 51% vốn Vocarimex và hợp tác với PhinDeli. Bán KBD, KDC khá “rủng rỉnh” tiền để mạnh tay dự kiến chi cổ tức đặc biệt tới 200%.

Với nhiều biến động nên kết thúc năm qua, lợi nhuận của KDC chỉ tăng nhẹ 10% khi đạt 546 tỷ đồng và thực hiện được 83% kế hoạch. Theo KDC, dù mức lương quy định tối thiểu và giá điện nước đều tăng nhưng tỷ suất lãi gộp biên vẫn duy trì ở mức 43% do các sản phẩm mới hướng đến phân khúc cao cấp đã được người tiêu dùng tiếp nhận và việc tái cơ cấu danh mục sản phẩm thực hiện trong năm 2013 cho thấy kết quả xuyên suốt năm 2014.

Rõ ràng, MSN và KDC đang là hai đối thủ với dòng sản phẩm tương đồng nhau từ thực phẩm cho đến đồ uống. Tuy nhiên, sẽ là một khó khăn lớn cho KDC bởi trong khi MSN và các doanh nghiệp cùng ngành đã có sẵn nền tảng và đang ngày càng gia tăng thị phần thì KDC mới chập chững những bước đi đầu tiên. Sản phẩm đầu tiên mà KDC đã cho ra đời là mì gói Đại Gia Đình và sắp tới là sản phẩm dầu ăn, gia vị Kido.

Lợi nhuận sau thuế của MSN và KDC trong năm 2014

Đvt: Triệu đồng

Nguồn: BCTC MSN và KDC

|

Cũng liên quan đến “bếp gia đình Việt”, Dầu ăn Tường An (HOSE: TAC) khá trầm lắng trong năm 2014 khi lãi ròng chỉ đạt hơn 63 tỷ đồng, giảm gần 4% so với năm 2013, chủ yếu bị ảnh hưởng của 3 quý đầu năm khá bết bát với lãi chưa tới 10 tỷ đồng. May nhờ quý 4 lãi tăng tới 136% do giá nguyên liệu đầu vào giảm so với cùng kỳ và công ty được hoàn nhập dự phòng giảm giá hàng tồn kho. Và kế hoạch năm 2015 của TAC cũng không nhiều biến động khi lãi ròng ở mức 50 tỷ đồng và cổ tức 16% - ghi nhận 5 năm liên tiếp doanh nghiệp này đặt kế hoạch không tăng trưởng.

Ở lĩnh vực bánh kẹo, mặc dù số phận Bibica (HOSE: BBC) chưa ngã ngũ xung quanh những xung đột giữa ban lãnh đạo – cổ đông lớn Lotte – SSI, nhưng hoạt động kinh doanh đang có dấu hiệu tích cực hơn khi năm 2014 lãi hơn 57 tỷ đồng, tăng 29% so năm 2013 và vượt 18% kế hoạch. Theo lãnh đạo BBC, lợi nhuận tăng trưởng nhờ giá đầu vào ổn định, một số nguyên liệu chính giảm, đồng thời công ty triển khai thành công một số giải pháp giảm giá thành trong sản xuất mang lại hiệu quả khả quan. Bởi thế tỷ suất lãi gộp biên của BBC đã tăng từ 31.5% của năm trước lên 34.7%.

Ngược lại, dù lãi gộp biên có giảm từ 18% xuống còn 17% thì Bánh kẹo Hải Hà (HNX: HHC) vẫn ghi nhận lãi ròng tăng gần 12% so năm trước, đạt mức 26.5 tỷ đồng. Đây cũng là năm ghi nhận lợi nhuận cao nhất từ năm 2004 đến nay mà HHC đạt được.

Minh An

|