|

Ngành nhựa niêm yết 2014: Biên lãi gộp đồng loạt giảm, lãi ròng toàn ngành “đứng khựng”

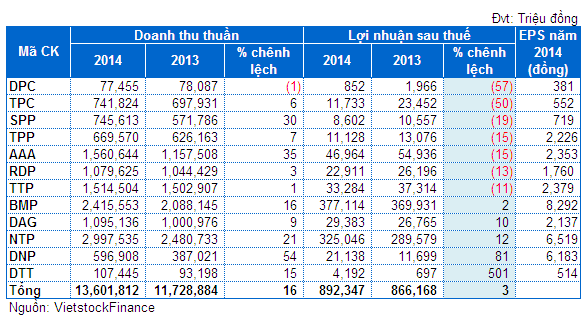

Theo thống kê của Vietstock, năm 2014 đánh dấu sự chững lại của ngành nhựa niêm yết, mặc dù doanh thu tăng trưởng 16% nhưng biên lãi gộp đồng loạt giảm đã khiến cho lợi nhuận toàn ngành có kết quả không mấy khởi sắc khi chỉ tăng trưởng nhẹ 3%.

Kết quả kinh doanh của các doanh nghiệp nhựa niêm yết 2014

|

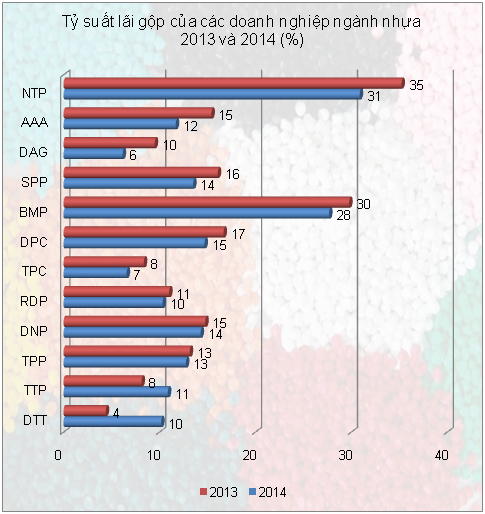

Biên lãi gộp đồng loạt giảm

Ngoại trừ Kỹ nghệ Đô Thành (HOSE: DTT) và Bao bì nhựa Tân Tiến (HOSE: TTP) tăng lần lượt 6% và 3%, biên lãi gộp của các doanh nghiệp nhựa năm 2014 đồng loạt giảm. Trong đó, giảm mạnh nhất ở Nhựa và môi trường xanh An Phát (HNX: AAA), Nhựa Đông Á (HOSE: DAG); ngay cả các ông lớn trong ngành như Nhựa Thiếu niên Tiền Phong (HNX: NTP) hay Nhựa Bình Minh (HOSE: BMP) cũng không tránh khỏi sụt giảm biên lãi gộp, với mức giảm từ 2 đến 4%.

Theo đánh giá của các chuyên gia, biên lãi gộp ngành giảm sút là do tình trạng cạnh tranh cao với số lượng doanh nghiệp lớn, rào cản gia nhập thấp và sản phẩm trùng lắp, mẫu mã nghèo nàn. Điều này dẫn đến việc để duy trì thị phần, các doanh nghiệp buộc phải giảm giá bán cho khách hàng.

Năm 2014, AAA có doanh thu thuần 1,560 tỷ đồng, tăng trưởng 35% nhưng biên lãi gộp lại giảm từ 15.4% xuống 11.7%. Qua đó mà lãi ròng của doanh nghiệp chỉ đạt 47 tỷ đồng, giảm 15% so với năm trước. Cú “đánh úp” của giá dầu trong quý cuối năm là nguyên nhân khiến lợi nhuận AAA giảm như trên. Cụ thể, cho đến 9 tháng đầu năm 2014, kết quả kinh doanh của AAA vẫn hết sức khả quan, doanh thu ghi nhận 1,116 tỷ đồng, tăng trưởng 35% nhờ có nhiều đơn đặt hàng mới còn lãi ròng hơn 46 tỷ đồng, tăng nhẹ 6% so với cùng kỳ năm trước. Tuy nhiên, qua quý 4, giá dầu thế giới giảm sâu đẩy giá nhựa nguyên liệu tụt giảm bất ngờ làm cho các khách hàng của AAA ở thị trường chính (châu Âu) gặp khó khăn. Để khắc phục nguy cơ khách hàng tạm dừng hoặc hủy đơn đặt hàng do gặp khó khăn về tài chính, AAA đã quyết định giảm giá bán để lấy đủ đơn hàng cho sản xuất. Việc này dẫn đến kết quả doanh thu tăng trưởng 35% đạt 445 tỷ đồng nhưng lãi gộp giảm 8% chỉ đạt 39 tỷ đồng. Đồng thời, sản lượng hàng bán giá CIF cao hơn năm trước làm chi phí bán hàng tăng, kết hợp vớigiá USD tăng trước kéo chi phí tài chính tăng cao khiến AAA phải chịu lỗ thuần hoạt động kinh doanh 1.8 tỷ đồng – đây cũng là quý đầu tiên báo lỗ thuần kể từ năm 2010.

Đơn vị tiếp theo giảm tỷ suất lãi gộp đáng kể là DAG, từ 9.5% xuống 6.2%. Theo đó, năm 2014 DAG ghi nhận doanh thu thuần 1,095 tỷ đồng, tăng 9% nhưng lãi gộp lại giảm đến 29% xuống 67 tỷ đồng. Tuy nhiên, kết năm 2014, lãi ròng DAG vẫn tăng trưởng 10% nhờ vào tiết giảm chi phí và nguồn thu nhập khác 2.3 tỷ đồng.

Ở chiều ngược lại với DTT và TTP. DTT có biên lãi gộp tăng từ 4% lên 10% nhờ đơn vị này thực hiện thay đổi công nghệ mới trong năm 2014, giúp kiểm soát được chi phí, công suất khai thác thiết bị tăng rõ rệt, đồng thời phát triển các sản phẩm có chất lượng (cụ thể là hợp tác với tổ chức JICA – cơ quan hợp tác quốc tế Nhật Bản hỗ trợ sự phát triển kinh tế xã hội các vùng đang phát triển – để xây dựng và áp dụng công cụ 5S sản xuất các sản phẩm chi tiết nhựa công nghiệp phụ trợ kỹ thuật cao cho các công ty Nhật) và giá nguyên liệu đầu vào giảm. Những yếu tố này đã đem lại kết quả kinh doanh rất khả quan cho DTT so với các đơn vị cùng ngành với lãi ròng cả năm đạt 4.2 tỷ đồng, tăng trưởng 500% so với năm 2013. Đặc biệt, trong quý 4, DTT ghi nhận doanh thu thuần tăng 13% nhưng giá vốn chỉ tăng 2%, đưa lãi ròng đạt 2 tỷ đồng, tăng mạnh so với con số chưa đến 600 triệu đồng cùng kỳ năm trước và đóng góp đến 50% lợi nhuận cả năm 2014. Song một yếu tố đáng lưu ý là khoản phải thu khách hàng tăng 27% so với thời điểm đầu năm lên 32.5 tỷ đồng.

Cùng có biên lãi gộp cải thiện nhưng kết quả kinh doanh của TTP không được khởi sắc như DTT. Năm vừa qua TTP ghi nhận 165 tỷ đồng lãi gộp, tăng trưởng 35% nhờ vào việc biên lãi gộp tăng từ 8% lên 11%, song lãi ròng chỉ đạt 33 tỷ đồng, giảm 11% so với năm trước. Nguyên nhân là do trong kỳ doanh nghiệp phải gánh khoản chi phí lãi vay lên đến 38 tỷ đồng, tăng hơn gấp đôi năm 2013. Tính đến cuối năm 2014, khoản vay ngắn hạn của TTP đã tăng lên 391 tỷ đồng, gấp 3 lần thời điểm đầu năm.

Được biết, trong năm 2013, TTP đã vay 200 tỷ đồng để thực hiện hợp tác đầu tư dự án văn phòng công ty và kinh doanh mặt bằng cho thuê trong tương lai, chính khoản vay này đã làm phát sinh chi phí lãi vay mà trước đó không hề có. Chia sẻ với người viết tại Đại hội thường niên 2014, ông Lê Minh Cường, Chủ tịch HĐQT kiêm Tổng Giám đốc, lo ngại đây sẽ là gánh nặng và doanh nghiệp đang có hướng rút vốn để thực hiện dự án khác.

Lãi quý 4 chiếm trọn 50% cả năm

Nhìn tổng quan thì ngành nhựa không có nhiều điểm sáng trong năm qua nhưng vào quý cuối năm một vài doanh nghiệp đã tạo được dấu nhấn nhất định đáng lưu tâm.

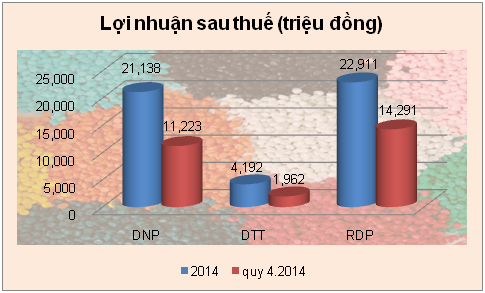

Ví như Nhựa Đồng Nai (HNX: DNP) đã có một quý cuối năm rất khởi sắc, doanh thu thuần tăng gần gấp đôi lên 239 tỷ đồng, biên lãi gộp tăng từ 12% lên 16% giúp lãi ròng đạt 11 tỷ đồng, tăng trưởng gấp 2.6 lần so với cùng kỳ năm 2013 và đóng góp trên 50% lợi nhuận cả năm 2014. Theo đó cả năm 2014, DNP ghi nhận 597 tỷ đồng doanh thu thuần và lãi sau thuế 21 tỷ đồng; lần lượt tăng trưởng 54% và 81% so với năm 2013.

Tiếp theo, RDP cũng là doanh nghiệp có lãi quý 4/2014 chiếm đến 62% cả năm. Cụ thể, quý vừa qua RDP thực hiện được 14.3 tỷ đồng lãi ròng, tăng 18%; đây là mức lợi nhuận cao nhất mà doanh nghiệp tạo ra trong một quý kể từ khi niêm yết tới nay. Tuy nhiên, doanh thu trong kỳ chỉ tăng nhẹ 2% (do điều chỉnh giá một số mặt hàng theo mức tăng giá của nguyên vật liệu), nhân tố biến động gây ảnh hưởng lớn đến lợi nhuận cuối cùng là chi phí bán hàng và chi phí quản lý khi cùng giảm mạnh 43% và 27%. Dẫu vậy, tổng kết cả năm, lãi ròng RDP vẫn giảm 13% so với năm trước khi chỉ đạt 23 tỷ đồng.

Hay DTT cũng là một trường hợp tạo đột biến trong quý 4/2014.

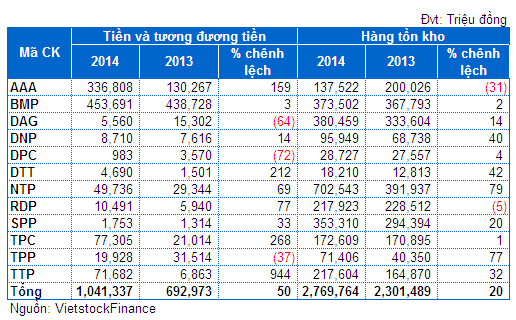

Tiền và hàng tồn kho tăng mạnh

Tính đến cuối năm 2014, toàn ngành có tổng tiền và tương đương tiền 1,041 tỷ đồng, tăng 50% so với thời điểm đầu năm. Trong đó AAA, DTT, TPC, TTP là những doanh nghiệp tăng mạnh tiền mặt nhất. Có khá nhiều nguyên nhân giúp các doanh nghiệp nhựa tăng mạnh loại tài sản có tính thanh khoản cao nhất này như TTP tăng mạnh vay nợ ngắn hạn, AAA thực hiện tăng vốn lên gấp đôi hay TPC giảm đầu tư tài chính ngắn hạn và giảm phải thu khách hàng…

Xét đến hàng tồn kho, toàn ngành tăng tích trữ lên 20% so với năm trước, tổng giá trị hàng tồn kho tính đến cuối năm là 2,770 tỷ đồng. NTP, TPP là hai doanh nghiệp tăng mạnh hàng tồn kho nhất lần lượt 79% và 77%.

Tiền và hàng tồn kho của doanh nghiệp niêm yết nhựa tính đến cuối năm 2014

|

Mỹ Hà

|