|

DNNY dệt may – giày da 2014: Nội lên ngôi, FDI èo uột

Kết quả kinh doanh của doanh nghiệp niêm yết (DNNY) dệt may – giày da năm 2014 được phân ra hai chiến tuyến khá cân bằng với 50% tăng trưởng và 50% giảm lợi nhuận. Trong đó các doanh nghiệp nội có bước tăng trưởng vượt bậc và doanh nghiệp có vốn đầu tư nước ngoài (FDI) thì giảm mạnh lợi nhuận.

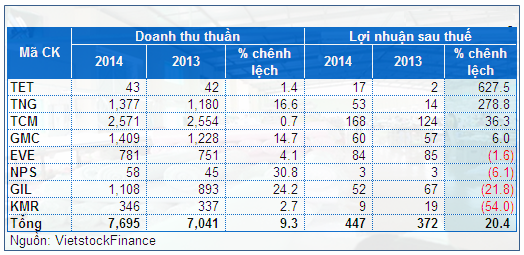

Theo thống kê của Vietstock, tổng doanh thu thuần của 8 doanh nghiệp ngành dệt may – giày gia niêm yết tăng trưởng 9% và lợi nhuận sau thuế tăng 20%, lần lượt đạt 7,695 tỷ đồng và 447 tỷ đồng. Trong khi những doanh nghiệp nội như TET, TNG ghi nhận lãi ròng tăng trưởng đến hàng trăm % thì các doanh nghiệp FDI như EVE, KMR giảm rõ rệt.

Kết quả kinh doanh của các doanh nghiệp dệt may – giày da 2013 - 2014

(Đvt: Tỷ đồng)

|

Sự trỗi dậy của TET

Vải sợi May mặc Miền Bắc (HNX: TET) là doanh nghiệp có bước tăng trưởng lợi nhuận mạnh nhất ngành khi lãi ròng đạt 17.3 tỷ đồng, tăng trưởng 627%. Đây là mức lợi nhuận đột biến lớn thứ hai trong 7 năm qua của TET (chỉ sau năm 2011 – 27 tỷ đồng).

Soi kỹ kết quả kinh doanh thì có 3 nguyên nhân giúp TET có bước tăng trưởng lợi nhuận đột biến gồm giá vốn giảm mạnh trong khi doanh thu thuần tăng nhẹ; doanh thu tài chính tăng mạnh lên 11.4 tỷ đồng, gần gấp 9 lần năm trước, chủ yếu là từ lãi hoạt động chuyển nhượng; đồng thời, hoạt động khác cũng đem về khoản lãi 3 tỷ đồng, cải thiện đáng kể so với khoản lỗ hơn 9 tỷ đồng năm 2013.

Một điểm đáng lưu ý là cơ cấu doanh thu năm 2014 có sự biến đổi lớn, công ty bất ngờ có nguồn doanh thu khác lên đến 31.5 tỷ đồng, chiếm 74% tổng doanh thu; trong khi đó doanh thu cung cấp dịch vụ biến mất và doanh thu xuất khẩu cùng gia công trong nước giảm nhẹ. Được biết doanh thu dịch vụ của TET chủ yếu đến từ cung cấp dịch vụ kho, nhà xưởng, văn phòng làm việc ở Tổng kho Đức Giang, 352 đường Giải Phóng và 79 Lạc Trung, Hà Nội.

Đơn vị tiếp theo có lãi ròng tăng trưởng gần gấp 3 lần năm trước là Đầu tư và Thương mại TNG (HNX: TNG). Yếu tố giúp lợi nhuận TNG đột biến đến từ việc doanh thu thuần tăng trưởng 17%, đạt 1,377 tỷ đồng nhờ sản lượng tiêu thu tăng, đồng thời tỷ lệ cơ cấu đơn hàng FOB và CIF cũng được cải thiện so với năm trước.

Đặc biệt, theo Chứng khoán Rồng Việt (HNX: VDS) tính đến cuối tháng 2/2015, giá trị đơn hàng TNG đã ký đạt 45 triệu USD, trên 50% kế hoạch doanh thu năm 2015. Điều này sẽ giúp TNG dễ dàng hoàn thành các chỉ tiêu năm. Tuy nhiên, TNG vấp phải lo ngại cạnh tranh nhân lực với các dự án FDI lớn tại Thái Nguyên, vấn đề càng khó khăn hơn khi đơn vị sắp đưa vào khai thác giai đoạn 1 với 10 dây chuyền của nhà máy Đai Từ từ đầu tháng 2 năm nay.

Bên cạnh hai điểm sáng trên thì Dệt may – Đầu tư – Thương mại Thành Công (HOSE: TCM) tiếp tục khẳng định vị thế dẫn đầu với khoản lãi ròng 168 tỷ đồng, chiếm 38% trên tổng số lãi của 8 DNNY trong ngành và tăng trưởng 36% so với cùng kỳ năm trước. Doanh thu 2014 của TCM tăng trưởng không bao nhiêu nhưng biên lãi gộp được cải thiện và việc cơ cấu lại khoản nợ dài hạn của dự án Sợi 4 là các nhân tố giúp lãi ròng duy trì mức tăng trưởng mạnh.

Theo đánh giá của Chứng khoán BIDV (HOSE: BSI), TCM có tiềm năng tăng trưởng dài hạn nhờ lợi thế sở hữu chuỗi sản xuất khép kín từ sợi đến may, đồng thời khi hiệp định TPP chính thức có hiệu lực thì TCM sẽ là một trong các đơn vị được hưởng lợi nhiều nhất. Trong năm qua, TCM mở rộng mảng cung cấp vải chất lượng cao cho thị trường Nhật nên biên lãi gộp tăng từ 13.5% lên 14.6%. Bên cạnh đó, việc nhập thêm 15 máy dệt mới cũng sẽ giúp công suất của doanh nghiệp tăng lên.

Đối với trường hợp của Gilimex (HOSE: GIL), tuy lợi nhuận ròng chỉ đạt 52 tỷ đồng, giảm đến 22% so với năm 2013 nhưng xét đến hoạt động kinh doanh chính thì rất khởi sắc. Bởi doanh thu thuần tăng trưởng 24% trong khi các chi phí đồng loạt giảm đã giúp lãi thuần tăng gần gấp 10 lần năm trước và đạt 66 tỷ đồng. Song lãi ròng vẫn giảm 22% do năm 2013 GIL có khoản lợi nhuận khác 85 tỷ đồng từ chuyển nhượng quyền sở hữu công trình Cao ốc văn phòng cho thuê tại 24C Phan Đăng Lưu.

KMR – doanh nghiệp FDI gây thất vọng

Ở chiều ngược lại, cùng là doanh nghiệp FDI hưởng lợi từ ưu đãi nhà nước như TCM nhưng Mirae (HOSE: KMR) lại gây thất vọng với khoản lợi nhuận chưa đến phân nửa năm trước 8.8 tỷ đồng. Soi kỹ thì doanh thu năm 2014 của KMR duy trì mức 346 tỷ đồng, tăng trưởng 3%, nhân tố đột biến khiến lợi nhuận giảm mạnh là chi phí quản lý doanh nghiệp 29.6 tỷ đồng, gấp 5 lần năm 2013. Được biết, trong quý 4/2013 KMR được hoàn nhập dự phòng 23 tỷ đồng phải thu khó đòi đã trích lập trước đó, do vậy mà chi phí quản lý doanh nghiệp năm này chỉ gần 6 tỷ đồng, mức rất thấp trong nhiều năm qua.

Xét riêng quý cuối năm, do yếu tố mùa vụ, KMR không bán được hàng làm doanh thu thuần giảm mạnh 40% chỉ đạt 41 tỷ đồng, đồng thời cũng không còn khoản hoàn nhập dự phòng phải thu khó đòi như quý 4/2013 nên lỗ ròng 7.9 tỷ đồng ngốn đến gần 50% lợi nhuận tạo ra trong 9 tháng đầu năm.

Hay Everpia Việt Nam (HOSE: EVE) năm vừa qua ghi nhận doanh thu tăng nhẹ 4% và lãi ròng giảm 2%.

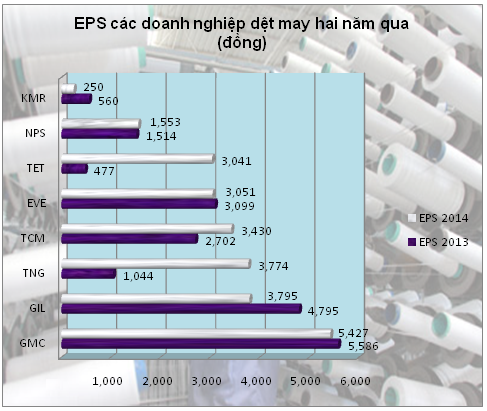

EPS ngành năm 2014 tăng trưởng 17%

Cùng với tốc độ tăng trưởng của lợi nhuận, TET, TNG, TCM là những đơn vị cải thiện mạnh chỉ số EPS. Cụ thể, EPS của TET đã tăng mạnh lên 3,041 đồng so với mức 477 đồng năm trước, không kém cạnh TNG cũng gia tăng EPS từ 1,044 đồng lên 3,774 đồng. Ngược lại, KMR lại giảm gần phân nửa, EPS năm 2014 chỉ đạt 250 đồng hay GIL giảm từ 4,795 đồng xuống 3,795 đồng.

Trong khi đó, EPS ngành đạt 2,766 đồng, tăng trưởng 17% so với năm 2013. Năm vừa qua, mặc dù làn sóng tăng vốn trên thị trường diễn ra khá mạnh song các doanh nghiệp niêm yết dệt may – giày da vẫn khá đủng đỉnh với quy mô hiện tại, chỉ có GMC, TNG tăng nhẹ vốn thông qua việc trả cổ tức cổ phiếu thưởng cho cổ đông và KMR phát hành cổ phiếu cho Chủ tịch và cổ đông lớn Mirea Fiber để nhập khẩu máy móc thiết bị.

Mỹ Hà

|