|

Chứng khoán 2015 trong tương quan với cung tiền M2

Với mục tiêu tăng trưởng cung tiền ở mức 15-20%, thị trường cổ phiếu Việt Nam khó kỳ vọng có một con sóng lớn. Nếu không có biến động lớn trong mục tiêu điều hành chính sách tiền tệ, người viết tin rằng thị trường cổ phiếu Việt Nam sẽ tiếp tục có một năm tăng trưởng vừa phải và VN-Index kết thúc năm 2015 trong vùng 660-685 điểm.

Cung tiền M2 – Yếu tố hàng đầu quyết định hướng đi của tài sản đầu tư

Ngoài phân tích cơ bản và phân tích kỹ thuật, người viết cho rằng yếu tố quan trọng hàng đầu tác động đến xu hướng giá của tài sản đầu tư đó chính là dòng tiền. Một tài sản đầu tư tốt nhưng nếu không có dòng tiền chảy vào thì giá vẫn sẽ nằm im bất động. Việc dòng tiền được bơm vào và rút ra khiến cho giá của tài sản đầu tư tăng hoặc giảm tương ứng.

Và một yếu tố quan trọng bậc nhất tác động tới dòng tiền chảy vào các loại tài sản đầu tư đó chính là Mức cung tiền M2.

Hãy tưởng tượng như thế này, hiện nay trong tay bạn đang có 10 tỷ đồng, nếu năm sau bạn có thêm 2 tỷ đồng tiền mặt bạn sẽ làm gì ? Ngoài việc tiêu dùng, phải chăng trong đầu bạn sẽ nghĩ đến chuyện đầu tư?

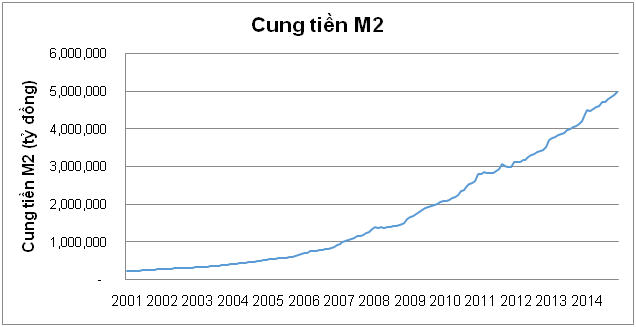

Ở một góc độ vĩ mô rộng hơn, cung tiền M2 là tổng toàn bộ lượng tiền Việt Nam đồng trong toàn xã hội của Chính phủ, doanh nghiệp và cá nhân. Cuối năm 2014, tổng cung tiền M2 tại Việt Nam ở mức khoảng 5 triệu tỷ. Giả sử nếu cung tiền trong năm 2015 tăng thêm 20%, nghĩa là tăng thêm 1 triệu tỷ nữa, thì chúng ta sẽ có thêm khoảng 1 triệu tỷ tiềm năng có thể đổ vào các tài sản đầu tư khiến các tài sản này tăng giá. Đó chính là sức mạnh của cung tiền.

Nguồn: NHNN/VietstockFinance

|

Ngân hàng Nhà nước, với sự hỗ trợ của hệ thống các ngân hàng thương mại, chính là cơ quan chịu trách nhiệm chính trong việc kiểm soát chính sách tiền tệ trong đó có lượng cung tiền. Trong dài hạn, lượng cung tiền có xu hướng tăng và do đó, xu hướng giá của các tài sản đầu tư trong dài hạn là tăng. Các bạn có thể thấy đó chính là lý do vì sao giá của bất động sản hay cổ phiếu xét về tổng thể vẫn sẽ tăng giá trong dài hạn.

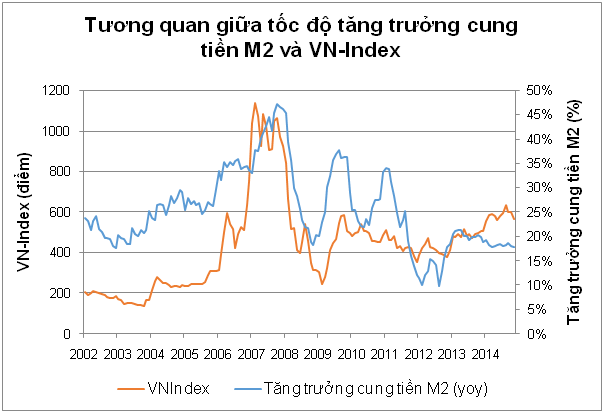

Mối tương quan giữa VN-Index và tốc độ tăng trưởng cung tiền M2

Trong giai đoạn 2002-2007, cung tiền tăng liên tục với tốc độ ngày một nhanh hơn; tại cực điểm trong năm 2007 cung tiền M2 đã đạt mức tăng trưởng tới 47%/năm. Tăng trưởng cung tiền M2 đã khiến một lượng lớn tiền được đổ vào thị trường cổ phiếu và tạo nên bong bóng trên thị trường này. Khi đó VN-Index đã tăng hơn 5 lần từ khoảng 200 điểm tới hơn 1,000 điểm, tương ứng với thời điểm tăng trưởng cung tiền M2 đạt cực đại.

Và ngay sau đó, trong giai đoạn 2008, khi tốc độ tăng trưởng cung tiền giảm mạnh đã kích hoạt một cuộc tháo chạy khỏi thị trường cổ phiếu khiến cho điểm số của VN-Index bốc hơi nhanh chóng.

Năm 2009 và năm 2011 lại là hai năm cung tiền tăng mạnh. Tuy nhiên, trong hai năm này đối tượng chính yếu mà dòng tiền được đổ vào là thị trường bất động sản và một lần nữa tạo nên bong bóng trên thị trường này.

Nguồn: NHNN/VietstockFinance

|

Như vậy, bài học được rút ra ở đây là nếu bạn là người đầu cơ, hãy chú ý đến mức tăng trưởng cung tiền M2. Giá của tài sản đầu tư chỉ liên tục tăng được khi liên tục có lượng tiền được bơm vào thị trường. Nếu như tốc độ tăng trưởng cung tiền M2 có dấu hiệu suy yếu, bạn hãy nhanh chóng cân nhắc việc thoát ra khỏi thị trường.

Dự báo chính sách tiền tệ 2015 và tác động tới VN-Index

Theo chỉ đạo của Ngân hàng Nhà nước, chính sách tiền tệ trong năm 2015 sẽ tiếp tục được thực thi theo hướng mở rộng nhưng vẫn khá thận trọng với mục tiêu đảm bảo lạm phát không vượt quá mức 5%/năm.

Về cung tiền M2, nhiều khả năng trong năm 2015, cung tiền M2 sẽ tiếp tục tăng trưởng trong khoảng 15-20% tùy thuộc vào tình hình lạm phát và mức độ tăng trưởng kinh tế. Mục tiêu của Ngân hàng Nhà nước là phải đảm bảo mức tăng trưởng cung tiền phù hợp để vẫn thúc đẩy tăng trưởng kinh tế nhưng vẫn đảm bảo mục tiêu lạm phát ở mức vừa phải.

Trong khoảng 3 năm gần đây, Ngân hàng Nhà nước khá thận trọng trong việc thực thi chính sách tiền tệ mở rộng, có lẽ do những bài học lớn của thời gian trước đây. Có những thời điểm lượng cung tiền M2 và tăng trưởng tín dụng quá nóng đã dẫn đến lạm phát hai con số. Ngoài ra, việc tăng trưởng cung tiền quá nhanh đã dẫn tới bong bóng trên thị trường cổ phiếu và bất động sản. Bên cạnh đó, một hệ lụy của việc tăng trưởng tín dụng và cung tiền quá nóng đó là nợ xấu của các ngân hàng tăng cao mà đến nay chúng ta vẫn đang phải từng bước khắc phục.

Như vậy, với mục tiêu tăng trưởng cung tiền ở mức 15-20%, thị trường cổ phiếu Việt Nam khó kỳ vọng có một con sóng lớn. Bên cạnh đó, với mức định giá không phải là rẻ như hiện tại, nếu không có biến động lớn trong mục tiêu điều hành chính sách tiền tệ, người viết tin rằng thị trường cổ phiếu Việt Nam sẽ tiếp tục có một năm tăng trưởng vừa phải và kết thúc năm 2015 trong vùng 660-685 điểm.

Xét trên góc độ toàn thị trường, giá cổ phiếu Việt Nam hiện tại không phải là rẻ. Do đó, ít có khả năng tất cả các cổ phiếu sẽ đồng loạt tăng giá, mà thay vào đó là sự phân hóa cổ phiếu và những cổ phiếu có mức tăng hơn mức trung bình của thị trường sẽ là nhóm các cổ phiếu giá trị và tăng trưởng.

Nhà đầu tư có thể tham khảo số liệu về cung tiền M2 tại đây.

Nguyễn Mạnh Hoàng

|