|

Bất động sản Phát Đạt: Những điểm mới và cũ

Hoạt động của CTCP Phát Triển BĐS Phát Đạt (HOSE: PDR) đã có những điểm sáng, nhưng vẫn phải đối diện với nhiều khó khăn cũ.

Điểm cũ

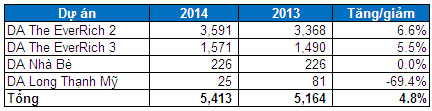

Tài sản vẫn chôn chặt ở khoản mục hàng tồn kho. Theo BCTC đã kiểm toán, tính đến cuối năm 2014, tổng giá trị hàng tồn kho của PDR là 5,413 tỷ đồng, tăng 4.8% so với cuối năm 2013 và chiếm 89.4% tổng tài sản.

The EverRich 2 và 3 là hai dự án được tập trung đầu tư trong năm 2014 với giá trị cuối kỳ lần lượt ở mức 3,591 và 1,571 tỷ đồng, tăng tương ứng 6.6% và 5.5% so với năm trước. Trong khi đó giá trị đầu tư tại dự án Nhà Bè không có sự thay đổi trong năm, dự án Long Thạnh Mỹ cơ bản đã được chuyển nhượng khi giá trị đầu tư hiện chỉ còn gần 25 tỷ đồng.

Giá trị đầu tư các dự án của PDR cuối năm 2014 – Tỷ đồng (Nguồn: VietstockFinance)

Lãi suất đi vay vẫn duy trì ở mức cao. Hiện tổng giá trị vay nợ ngắn và dài hạn của PDR là gần 2,770 tỷ đồng, giảm nhẹ 0.1% so với năm trước. Nợ vay của PDR vẫn đang tập trung ở nợ dài hạn với 2,157 tỷ đồng và nợ ngắn hạn là gần 613 tỷ đồng.

Các khoản nợ vay của PDR chủ yếu là trái phiếu với tổng giá trị 2,064 tỷ đồng với lãi suất 15%, đáo hạn vào năm 2017; gần 624 tỷ đồng vay nợ từ Ngân hàng TMCP Đông Á (DongABank), trong đó nợ dài hạn đến hạn phải trả là 531 tỷ đồng (được hạch toán trong nợ vay ngắn hạn) có lãi suất chủ yếu là 15%.

Những khoản vay nợ trong ngắn hạn của PDR như của Ngân hàng TMCP Đông Á với 17 tỷ đồng cũng ở mức 15%; hay khoản vay mới từ cá nhân trị giá 64 tỷ đồng thì một khoản phải chịu lãi vay lên tới 18% và một khoản mượn không lãi suất.

Với mức lãi suất không nhiều thay đổi thì không quá khó hiểu khi Chi phí vốn hoá của PDR vẫn duy trì ở mức cao, với 415 tỷ đồng trong năm 2014 trong khi năm 2013 là 420 tỷ đồng.

Trong khi khó có thể tăng giá bán trong giai đoạn hiện tại thì việc các dự án được triển khai chậm dẫn đến chi phí vốn hoá tăng cao hơn dự tính sẽ ảnh hưởng không nhỏ đến tỷ suất sinh lợi của PDR.

Điểm mới

Kết quả kinh doanh năm 2014 khởi sắc hơn. Tổng doanh thu năm 2014 của PDR đạt 415 tỷ đồng, tăng 10.5 lần so với 2013, trong khi lợi nhuận gộp đạt 78.4 tỷ đồng chỉ tăng hơn 2.8 lần. Doanh thu năm 2014 của PDR đến chủ yếu từ việc bán căn hộ ở dự án The EverRich 2 và chuyển nhượng đất biệt thự ở The EverRich 3.

Nhờ doanh thu và lợi nhuận gộp cải thiện tích cực mà lợi nhuận sau thuế của của PDR đạt 41.6 tỷ đồng. Năm 2014, lợi nhuận của PDR có chuyển biến tích cực hơn khi đến từ hoạt động chính, trong khi năm 2013 lợi nhuận chủ yếu đến từ khoản lợi nhuận khác.

Tuy nhiên, cũng cần để ý là một phần doanh thu trong năm 2014 đã được PDR thực hiện trước đó. Cụ thể, khoản mục người mua trả tiền trước của PDR giảm từ 308 tỷ đồng cuối năm 2013 xuống còn 96 tỷ đồng cuối năm 2014. Như vậy, PDR đã hiện thực hoá doanh thu ở khoản mục này.

Có thể nói rằng hoạt động bán căn hộ của PDR tuy đã tích cực hơn nhưng vẫn chưa quá sôi động trong năm 2014.

Nhà đầu tư nước ngoài gom cổ phiếu. Từ đầu năm đến nay, cơ cấu cổ đông của PDR đã có sự thay đổi đáng kể khi khối ngoại đang liên tục gom vào cổ phiếu. Cụ thể, ngày 05/02, PDR thông báo Amersham Industries Limited đã mua 3 triệu cp, tương ứng với tỷ lệ 2.3%; còn Vietnam Enterprise Investments Limited đã mua 7 triệu cp, tương ứng với tỷ lệ 5.38%.

Sau thông báo này thì khối ngoại cũng mua ròng thêm 6 triệu cổ phiếu nữa, tương ứng gần 91 tỷ đồng, thông qua giao dịch thỏa thuận. Các giao dịch mua này được thực hiện chủ yếu trong các phiên giao dịch đầu tháng 03. Hiện khối ngoại đã nắm hơn 12.5% vốn tại PDR.

Đầu tư vào cơ sở hạ tầng. Năm 2014, PDR đã đầu tư 52 tỷ đồng tương đương 20% vốn vào CTCP Cầu Mỹ Lợi. Dự án Cầu Mỹ Lợi đã được khởi công vào tháng 01/2014, tổng số vốn đầu tư là 1,313 tỷ đồng, theo hình thức BOT với thời gian thi công 18 tháng. Như vậy, năm 2015, nhiều khả năng PDR sẽ có đóng góp lợi nhuận từ hoạt động đầu tư này.

PDR đã đẩy mạnh chuyển nhượng dự án cũng như căn hộ để thanh toán nợ vay. Cụ thể, PDR đã thanh toán trái phiếu cho Công ty TNHH MTV Dịch vụ Quản lý Toàn Tâm bằng cách cấn trừ công nợ phải thu phát sinh từ việc chuyển nhượng dự án Long Thạnh Mỹ và chuyển nhượng một số căn hộ của The EverRich 2.

Như vậy, có thể thấy PDR vẫn đang đối diện với những khó khăn cũ như hàng tồn kho vẫn chiếm tỷ trọng cao tổng tài sản, tạo khó khăn về thanh khoản, nợ vay đến hạn phải trả gia tăng, chi phí lãi vay vốn hoá cao. Do đó, không quá khó hiểu khi năm 2015, HĐQT của PDR đặt ra kế hoạch tái cấu trúc tài chính theo hướng giảm hàng tồn kho (có thể sẽ tiếp tục đẩy mạnh thông qua việc chuyển nhượng một số dự án như năm 2014), giảm tỷ lệ nợ vay trên vốn chủ sở hữu.

Những chuyển biến trong hoạt động kinh doanh, đầu tư và cơ cấu cổ đông được kỳ vọng sẽ thúc đẩy hoạt động của PDR tích cực hơn trong năm 2015. Đặc biệt là khi triển vọng của thị trường bất động sản năm 2015 đang được hỗ trợ tích cực. Năm 2015, PDR đề ra doanh thu mục tiêu ở mức 964 tỷ đồng, lợi nhuận trước thuế và sau thuế dự kiến tương ứng 300 tỷ và 234 tỷ đồng.

Duy Nam

|