|

PVS: Lãi hợp nhất năm 2014 đạt 1,760 tỷ đồng

Doanh thu của TCT Cổ Phần DV Kỹ Thuật Dầu Khí Việt Nam (HNX: PVS) tăng trưởng khá tốt trong quý 4, đồng thời chi phí lãi vay đã được tiết giảm hơn 30% so với cùng kỳ và các khoản lợi nhuận lớn từ công ty liên kết là những yếu tố chính giúp PVS duy trì đà tăng trưởng trong quý 4/2014 so với cùng kỳ.

Cụ thể, doanh thu của PVS trong quý 4 đạt 8,450 tỷ đồng, tăng trưởng gần 38% so với cùng kỳ. Tuy nhiên, để ý rằng tốc độ tăng của giá vốn hàng bán có phần trội hơn, đồng thời chi phí quản lý doanh nghiệp cũng tăng mạnh hơn 27% đã kéo lợi nhuận thuần từ hoạt động kinh doanh của PVS chỉ còn 536 tỷ đồng, tức chỉ bằng 77% so với cùng kỳ năm trước (700 tỷ đồng).

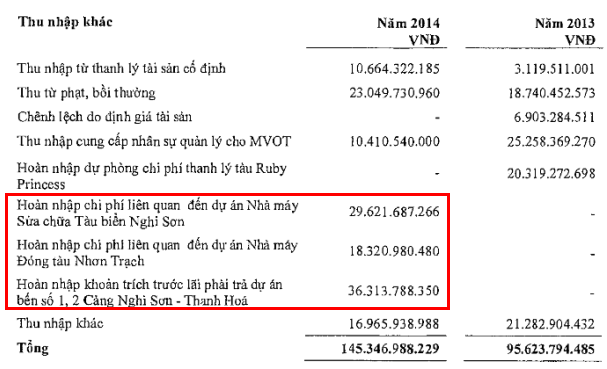

Đáng chú ý, lợi nhuận khác trong quý 4 của PVS tăng mạnh lên 47 tỷ đồng, trong khi cùng kỳ năm trước lỗ gần 8.8 tỷ đồng. Nhìn chung trong cả năm 2014, khoản mục lợi nhuận khác tăng mạnh lên 125 tỷ đồng chủ yếu nhờ 3 khoản hoàn nhập lớn được ghi nhận trong năm.

Lợi nhuận từ hoạt động liên doanh, liên kết trong quý 4 cũng tăng mạnh lên 142 tỷ đồng, tăng 67% so với cùng kỳ.

Sau khi trừ các chi phí phát sinh, PVS ghi nhận hơn 592 tỷ đồng lãi ròng cho cổ đông tổng công ty trong quý 4/2014. Tựu chung trong cả năm, lợi nhuận của PVS đạt 1,760 tỷ đồng, tăng 12% so với năm 2013, đồng thời vượt 113% kế hoạch đề ra trong năm (825 tỷ đồng).

Tính đến hết ngày 31/12/2014, tiền và tương đương tiền của PVS tăng lên 8,245 tỷ đồng, tăng 40% so với đầu năm. Hàng tồn kho tăng lên 884 tỷ đồng, chủ yếu gia tăng mạnh ở chi phí sản xuất kinh doanh dở dang. Các khoản đầu tư tài chính dài hạn trong năm qua cũng gia tăng hơn 400 tỷ đồng.

Đáng chú ý, nợ vay của PVS trong năm 2014 đã giảm đáng kể. Cụ thể nợ vay ngắn và dài hạn đều giảm từ 26 - 30%, chỉ còn 752 tỷ đồng và 1,828 tỷ đồng.

Đức Phương

|