|

FCM: Chi phí vận chuyển tăng đột biến, lãi ròng quý 4 giảm mạnh gần 63%

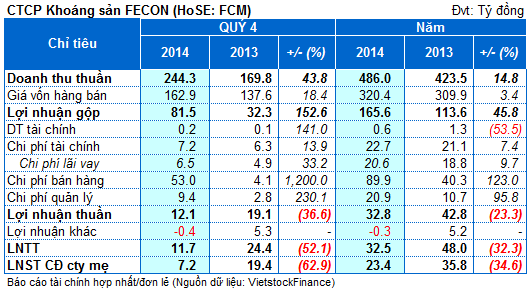

CTCP Khoáng sản FECON công bố BCTC quý 4/2014 với doanh thu hơn 244 tỷ đồng, tăng gần 44% nhưng lợi nhuận sau thuế chỉ 7.2 tỷ đồng, giảm gần 63% so với cùng kỳ năm ngoái.

Theo giải trình của FCM, do từ đầu năm 2014, công ty đã và đang cung cấp hàng hóa thành phẩm cho một số dự án lớn. Tại thời điểm 31/12/2014, các dự án nói chung đang đi vào giai đoạn nghiệm thu và hoàn thành nên giúp doanh thu công ty gia tăng. Bên cạnh đó, doanh thu khoáng sản cũng đã được ghi nhận trong kỳ báo cáo.

Còn giá vốn hàng bán tăng so với quý 4/2013 do trong năm công ty đầu tư góp vốn vào CTCP Fecon Nghi Sơn nhằm nâng cao năng xuất, hiệu quả và góp phần giảm chi phí giá thành chung của công ty.

Chi phí bán hàng tăng mạnh do trong quý 4/2014 công ty đã đẩy nhanh tiến độ cung cấp hàng hóa cho dự án Xây dựng lọc hóa dầu Nghi Sơn, công trình Sam Sung Thái Nguyên, Nhiệt điện Thái Bình. Do khoảng cách địa lý cùng địa hình khó khăn làm chi phí vận chuyển của công ty tăng đột biến.

Kết thúc quý 4/20014, chi phí bán hàng của FCM ở mức 53 tỷ đồng, tăng 12 lần so với cùng kỳ, lũy kế cả năm 2014, chi phí bán hàng gần 90 tỷ đồng, tăng 123% so với năm 2013.

Năm 2014, FCM thu về 486 tỷ đồng doanh thu, tăng gần 15% nhưng lợi nhuận sau thuế chỉ 23.4 tỷ đồng, giảm 34.6% so với năm 2013 và chỉ thực hiện được gần 35.5% kế hoạch cả năm (66 tỷ đồng).

Bảng kết quả kinh doanh quý 4/2014 của FCM

|

Tính đến 31/12/2014, tổng tài sản ngắn hạn của FCM ở mức hơn 639 tỷ đồng, tăng hơn 88% so với đầu năm. Trong đó, lượng tiền và tương đương tiền gần 31 tỷ đồng, hàng tồn kho hơn 220 tỷ đồng.

Nợ ngắn hạn tính đến 31/12 tăng 114% lên mức gần 382 tỷ đồng, còn nợ dài hạn hơn 67 tỷ đồng.

Triệu Linh

|