|

TCM: Cơ cấu lại nợ và đầu vào ổn định đưa lãi ròng tăng 24%

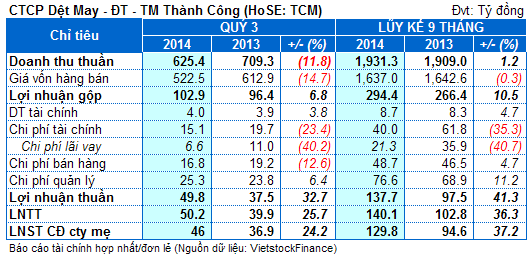

CTCP Dệt May - ĐT - TM Thành Công công bố BCTC hợp nhất quý 3/2014 với doanh thu hơn 625 tỷ đồng và lợi nhuận sau thuế 46 tỷ đồng, tăng lần lượt gần 12% và hơn 24% so với cùng kỳ năm ngoái.

Trong kỳ, mức giá vốn hàng bán giảm mạnh hơn mức giảm của doanh thu đưa lợi nhuận gộp đạt gần 103 tỷ đồng, tăng 7%. Bên cạnh đó, doanh thu tài chính tăng nhẹ gần 4% lên 4 tỷ đồng nhưng chi phí tài chính giảm hơn 23% về chỉ còn hơn 15 tỷ đồng.

Chi phí bán hàng giảm gần 13% về 6.6 tỷ đồng và chi phí quản lý chỉ tăng hơn 6% lên 25.3 tỷ.

Theo giải trình của TCM, lợi nhuận gộp của công ty trong quý 3/2014 cao hơn so với quý 3/2013 do chi phí nguyên vật liệu đầu vào ổn định so với quý 3/2013 nên tỉ lệ giá vốn trên doanh thu quý 3/2014 đạt 83.6% thấp hơn so với cùng kỳ năm trước (86.4 %).

Ngoài ra từ tháng 8/2013, công ty đã cơ cấu lại khoản nợ dài hạn của dự án Sợi 4, dẫn đến

lãi suất vay USD giảm từ 8%/năm xuống còn 4.3% /năm làm cho chi phí lãi vay trên doanh thu

quý 3/2014 đạt 1.1 % thấp hơn so với quý 3/2013 (1.6%). Và chi phí tài chính trên doanh thu quý 3/2014 đạt 2.4 % thấp hơn quý 3/2013 (2.8%).

Với những biến động này, lợi nhuận sau thuế của TCM đạt 46 tỷ đồng, tăng hơn 24% so với quý 3/2013.

Lũy kế 9 tháng đầu năm, lợi nhuận sau thuế ở mức gần 130 tỷ đồng, tăng 37% và thực hiện được gần 79% kế hoạch năm.

Bảng kết quả kinh doanh quý 3/2014 của TCM

|

Tính đến 30/09, tổng tài sản ngắn hạn của TCM ở mức 866.5 tỷ đồng, giảm gần 10% so với đầu năm. Trong đó lượng tiền và tương đương tiền giảm hơn 19% về 95.6 tỷ đồng.

Nợ ngắn hạn tính đến 30/09 ở mức gần 819 tỷ đồng, giảm 13.4% so với đầu năm.

Duy Hoàng

|