|

PVS: 9 tháng lãi 1,168 tỷ đồng, vượt 44% kế hoạch năm

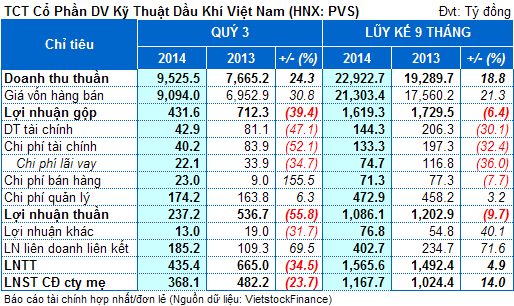

Trong 9 tháng đầu năm 2014, CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (HNX: PVS) ghi nhận lãi sau thuế lên đến 1,168 tỷ đồng, vượt kế hoạch năm tới 44%.

Riêng trong quý 3, doanh thu đạt 9,526 tỷ đồng, tăng 24% cùng kỳ. Giá vốn tăng mạnh hơn ở mức 31% nên lợi nhuận gộp giảm đi gần 40%, đạt 432 tỷ đồng. PVS cho biết quý 3/2014, Công ty đang trong thời gian bảo dưỡng, sửa chữa định kỳ và thực hiện phân bổ các chi phí phát sinh này vào chi phí sản xuất kinh doanh trong kỳ. Bên cạnh đó, kết quả kinh doanh của dịch vụ khảo sát địa chấn 2D, 3D giảm so với cùng kỳ.

Doanh thu tài chính đạt 43 tỷ đồng, giảm 47% cùng kỳ, phần lớn vẫn đến từ lãi tiền gửi, tiền cho vay và lãi chênh lệch tỷ giá đã thực hiện. Chi phí tài chính giảm còn một nửa cùng kỳ là 22 tỷ đồng.

Ngược lại thì chi phí bán hàng tăng lên 23 tỷ đồng, gấp 2.6 lần cùng kỳ; chi phí quản lý 174 tỷ đồng, tăng 6%. Đáng chú ý là lợi nhuận liên doanh liên kết đạt hơn 185 tỷ đồng, tăng 70%. Trừ các chi phí liên quan khác, lãi ròng sau cùng dành cho cổ đông công ty mẹ nhận được là 368 tỷ đồng, giảm 24% cùng kỳ.

Lũy kế 9 tháng đầu năm ghi nhận lãi sau thuế đạt 1,185 tỷ đồng, tăng 8% so cùng kỳ và vượt 44% kế hoạch năm.

Tính đến 30/09/2014, tiền và các khoản tương đương tiền của PVS tăng hơn 40% so với đầu năm, lên 8,241 tỷ đồng. Các khoản phải thu tăng 10%, lên 8,338 tỷ đồng. Tổng tài sản của PVS hết quý 3 đã tăng 13%, lên 26,947 tỷ đồng.

Các khoản nợ phải trả ở mức 16,800 tỷ đồng, tăng gần 20% so đầu năm. Tập trung phần lớn là phải trả người bán 5,406 tỷ đồng; người mua trả tiền trước 2,069 tỷ đồng; chi phí phải trả 3,093 tỷ đồng; vay và nợ dài hạn là 1,945 tỷ đồng.

Trần Hạnh

|