|

Liệu nợ xấu thực sự đã được hóa giải bớt?

Trong khi nợ có khả năng mất vốn (nhóm 5) tăng rất mạnh thì tỷ lệ nợ xấu tính đến tháng 09/2014 của nhiều ngân hàng có vẻ chững lại hay thậm chí đã giảm so với đầu năm. Liệu nợ xấu đã thực sự được hóa giải bớt hay chỉ là “lột xác” dưới hình thức mới khi đây vẫn luôn là vấn đề nhức nhối của nền kinh tế?

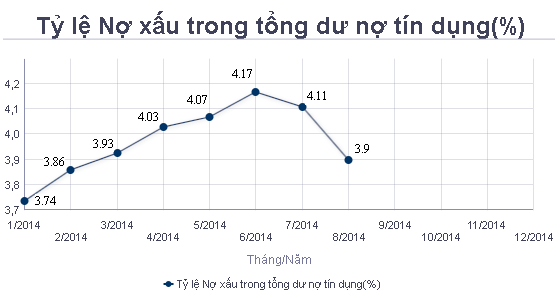

Theo báo cáo tại phiên họp Chính phủ thường kỳ tháng 10/2014, Ngân hàng Nhà nước (NHNN) công bố tỷ lệ nợ xấu đến tháng 10/2014 theo báo cáo của các TCTD khoảng 3.8% và có xu hướng giảm (từ 4.17% vào tháng 6 xuống 3.9% vào tháng 8). Còn theo đánh giá của NHNN, tỷ lệ nợ xấu đến nay đã giảm còn 5.43% so với mức 17% vào năm 2012.

Tỷ lệ nợ xấu toàn hệ thống ngân hàng từ đầu năm đến tháng 08/2014

Nguồn: NHNN

|

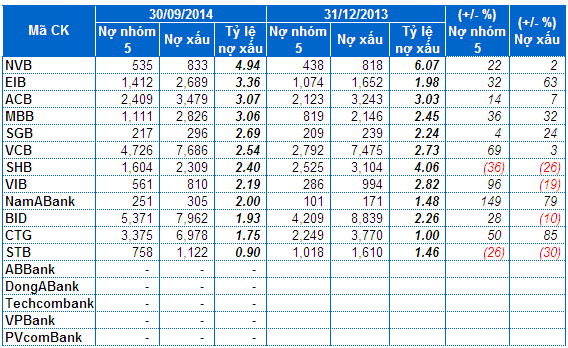

Xét báo cáo tài chính quý 3/2014 của khoảng 17 ngân hàng đã công bố tính đến ngày 19/11/2014, tỷ lệ nợ xấu chỉ tăng mạnh tại số ít ngân hàng. Còn lại phần lớn nhà băng đã giảm được đáng kể tỷ lệ nợ xấu, thậm chí còn đưa về mức an toàn (dưới 3%).

Trong số đó, Sacombank (HOSE: STB) đang có tỷ lệ nợ xấu thấp nhất ngành khi ghi nhận 0.9%, giảm đến 30% so với đầu năm 2014. Còn Ngân hàng Quốc dân (HOSE: NVB), Eximbank (HOSE: EIB), Á Châu (HNX: ACB) và Quân Đội (HOSE: MBB) không chỉ quá ngưỡng an toàn 3% mà đặc biệt là nợ có khả năng mất vốn tăng đáng kể.

Tuy nhiên, tổng nợ xấu của 12/17 ngân hàng vẫn tăng 3,200 tỷ lên gần 37,300 tỷ đồng (còn 5/17 ngân hàng đã “lờ” đi số liệu này khi công bố kết quả kinh doanh quý 3/2014).

Sự lên ngôi của nợ có khả năng mất vốn

Phần lớn ngân hàng tiếp tục ôm mối lo bị “xù nợ” khi nợ có khả năng mất vốn (nợ nhóm 5) vẫn đang dâng cao, thậm chí có cả mức tăng lên đến 150% như ở NamABank. Tổng số nhóm nợ này ở 12 ngân hàng đã công bố chi tiết ở mức trên 22,000 tỷ đồng, tăng 25% so với cuối năm 2013.

Chỉ riêng Sacombank và Ngân hàng Sài Gòn – Hà Nội (HOSE: SHB) ghi nhận giảm mạnh nợ có khả năng mất vốn, lần lượt ở mức 26% và 36%, đồng thời với cả sự giảm mạnh về nợ xấu.

Tình hình nợ xấu tại 17 ngân hàng đã công bố BCTC quý 3/2014

ĐVT: tỷ đồng

|

Đáng chú ý, tại Vietcombank (HOSE: VCB) và BIDV (HOSE: BID), nợ có khả năng mất vốn đang ở mức cao nhất với trên dưới 5,000 tỷ đồng, tăng 69% và 28% so với đầu năm. Nợ có khả năng mất vốn của hai ông lớn cũng chiếm gần trọn khối nợ xấu (7,686 tỷ và 7,962 tỷ) vốn dĩ cũng đang dẫn đầu trong các ngân hàng thương mại được đề cập trong bài viết. Tuy nhiên, với quy mô lớn, tỷ lệ nợ xấu theo công bố của hai ngân hàng vẫn nằm trong ngưỡng cho phép.

Mặc dù tỷ lệ nợ xấu giảm so với đầu năm nhưng liệu đây có phải là tín hiệu tốt của hai nhà băng trên? Với VCB, cả nợ có khả năng mất vốn và tổng nợ xấu về số tuyệt đối vẫn tăng trưởng nhưng tỷ lệ nợ xấu giảm là nhờ “ăn theo” tăng trưởng cho vay khách hàng. Còn BIDV, nợ xấu giảm chủ yếu ở nợ nhóm 3 (nhóm ranh giới giữa nợ xấu và nợ không xấu) từ 3,950 tỷ xuống 1,830 tỷ đồng trong khi nợ có khả năng mất vốn tăng mạnh như đã đề cập ở trên. So với nhiều ngân hàng khác, đây có thể được xem là điều thần kỳ. Được biết, theo thông tin từ báo chí, tại ĐHĐCĐ thường niên 2014, BIDV có lên kế hoạch bán khoảng 2,000 tỷ nợ xấu cho VAMC trong khi con số bán nợ xấu năm 2013 là 1,400 tỷ đồng.

Mối nguy tiềm ẩn nợ xấu từ nợ quá hạn

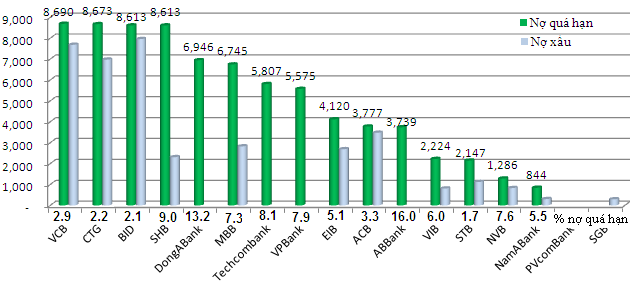

Tất nhiên mối lo lắng của ngân hàng không chỉ dừng lại ở con số nợ xấu trên mà còn có một lượng không ít từ nợ quá hạn có thể chuyển thành nợ xấu bất cứ lúc nào. Tính đến cuối tháng 09/2014, các ngân hàng này đang “ôm quả bom nổ chậm” nợ quá hạn với tổng khoảng 77,800 tỷ đồng.

Nợ quá hạn và nợ xấu của 17 ngân hàng đã công bố BCTC quý 3/2014

ĐVT: tỷ đồng

|

Xếp thứ hạng cao nhất về nợ quá hạn vẫn là “ông vua” VCB với 8,690 tỷ đồng, chiếm 2.9% tổng dư nợ.

Còn nếu nhìn nhận về khía cạnh tỷ trọng so với tổng dư nợ, đứng đầu bảng là ABBank (16.0%), DongABank (13.2%), Techcombank (8.1%), VPBank (7.9%)... Đây cũng là bốn ngân hàng không công bố tỷ lệ nợ xấu trong 9 tháng đầu năm 2014 (riêng PVcomBank đều không công bố nợ quá hạn và nợ xấu). Rõ ràng, áp lực nợ xấu tại các nhà băng này là không hề nhỏ.

Còn tại Sacombank, tỷ trọng nợ quá hạn chỉ chiếm 1.7% tổng dư nợ với gần 1,250 tỷ đồng.

Tăng trưởng cho vay đang “hóa giải” tỷ lệ nợ xấu?

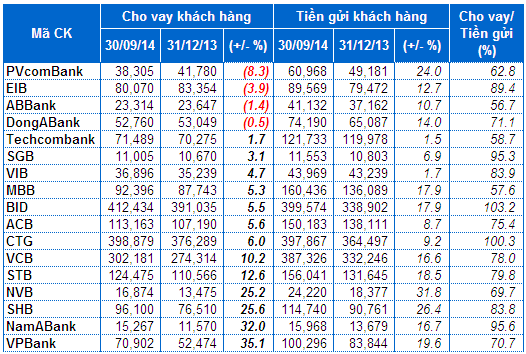

Phần lớn các ngân hàng đều có hoạt động cho vay tăng trưởng so với thời điểm đầu năm, thậm chí có mức tăng trưởng vượt trội lên trên 30% như NamABank và VPBank. Chỉ 4 nhà băng ghi nhận tăng trưởng âm như PVcomBank giảm đến 8.3%, Eximbank (HOSE: EIB) giảm gần 4%, ABBank và DongABank có tăng trưởng cho vay âm 1.4% và 0.5%.

Bảng cho vay và huy động của các ngân hàng tính đến cuối tháng 09/2014

ĐVT: tỷ đồng

|

Việc bản thân ngân hàng có giải quyết được nợ xấu đang tồn đọng hay không chưa thể suy xét được, nhưng không thể phủ nhận một điều rằng chính tăng trưởng cho vay cũng là nhân tố quan trọng giúp nợ xấu giảm về tỷ lệ so với đầu năm 2014. Như tại NCB (HNX: NVB), nợ có khả năng mất vốn và tổng nợ xấu của ngân hàng đều tăng 22% và 2%, nhưng nhờ có nhiều khoản vay mới, tăng trưởng cho vay lên đến 25%, giúp nợ xấu trong cơ cấu nợ giảm từ 6.07% xuống 4.94%.

Bên cạnh các giải pháp bán nợ, cơ cấu lại nợ thì việc tăng trưởng cho vay khách hàng trở thành yếu tố giúp đẩy xa khoảng cách giữa nợ xấu và các khoản nợ khác, theo đó thì số liệu tỷ lệ nợ xấu trở nên đẹp hơn trong năm 2014.

Tuy nhiên, có vẻ như cho vay tại các ngân hàng vẫn chạy không kịp với tốc độ huy động. Tiền gửi của khách hàng tại các nhà băng đều tăng trưởng mạnh so với đầu năm. Huy động ở mức hàng trăm ngàn tỷ đồng như ở BIDV, VietinBank, VCB, Sacombank và ACB. Riêng tại BIDV và CTG có lượng cho vay và tiền gửi tương đương nhau, còn lại đa số các ngân hàng đều ở trình trạng dư thừa tiền khi cho vay khá thấp so với lượng huy động được. Trong đó, tỷ trọng này tại MBB, ABBank, Techcombank đều dưới mức 60%. Hay như tại VCB với tỷ trọng cho vay so với huy động ở mức 78%, ngân hàng này đã liên tục công bố hạ lãi suất huy động kỳ hạn ngắn xuống đến mức 4%/năm (kỳ hạn 1 tháng).

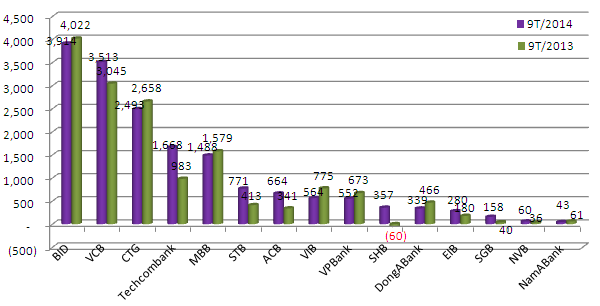

Xóa bớt nợ xấu bằng dự phòng rủi ro

Một trong những phương án xử lý nợ xấu của ngân hàng phổ biến nhất là trích lập dự phòng rủi ro với tỷ lệ tùy theo từng nhóm nợ cũng như khoản vay có tài sản đảm bảo hay không tuy nhiên không được nhiều ngân hàng “hưởng ứng” bởi sẽ “ăn” vào lợi nhuận công bố.

Trong nhóm 5 nhà băng trích lập dự phòng rủi ro hàng ngàn tỷ trong 9 tháng đầu năm 2014 thì Techcombank rất đáng chú ý khi tăng mạnh trích lập, từ mức 983 tỷ lên 1,668 tỷ đồng. Tuy nhiên, mức độ nợ xấu tại ngân hàng này như thế nào vẫn là ẩn số, bởi ngân hàng không công bố số liệu liên quan. Nhóm còn lại có ACB tăng 95%, STB 87%, riêng lập dự phòng của Saigonbank (SGB) cao gấp 4 lần cùng kỳ với 158 tỷ đồng.

Chi phí dự phòng rủi ro tín dụng trong 9 tháng đầu năm 2014

ĐVT: tỷ đồng

|

Được biết, theo thông tin từ báo chí, tính đến đầu tháng 09/2014, VAMC đã mua 59,511 tỷ đồng dư nợ gốc nội bảng của 35 tổ chức tín dụng với giá mua 49,000 tỷ đồng. Ngoài ra, trong số nợ xấu bán cho VAMC, cơ quan này chỉ mới xử lý được khoảng 1,000 tỷ đồng, phần còn lại các ngân hàng phải tự xử lý bằng nguồn trích lập dự phòng rủi ro và các giải pháp khác.

Như vậy, dù có sử dụng các biện pháp bán nợ cho VAMC hay cơ cấu nợ, các ngân hàng chủ yếu vẫn phải “tự xử” nợ xấu bằng cách chấp nhận hy sinh một phần lợi nhuận để trích lập dự phòng rủi ro cho các khoản vay này. Trong khi đó, lượng tiền thu hồi về từ các khoản nợ đã được xử lý xóa, bù đắp bằng nguồn rủi ro là tương đối ít. Nhiều nhất là tại BIDV, khoản này trong 9 tháng đầu năm khoảng 1,014 tỷ, VCB và CTG cũng thu hồi về lần lượt 645 tỷ và 840 tỷ đồng.

Minh Hằng

|