|

SMA: Lãi vay cao, lợi nhuận quý 3 bằng 50% cùng kỳ

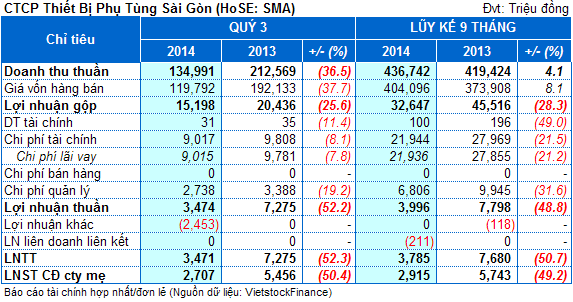

Trong quý 3/2014, CTCP Thiết bị Phụ tùng Sài Gòn (HOSE: SMA) ghi nhận cả doanh thu và lợi nhuận đều giảm đáng kể so với cùng kỳ năm trước.

Cụ thể, doanh thu trong kỳ đạt 135 tỷ đồng, giảm đi 37% cùng kỳ. Giá vốn hàng bán chiếm 120 tỷ đồng, lợi nhuận gộp đạt 15.2 tỷ đồng, giảm 26%.

Trong khi lợi nhuận gộp giảm mạnh thì chi phí tài chính chỉ giảm nhẹ 8% và còn ở mức cao với hơn 9 tỷ đồng, chủ yếu là chi phí lãi vay. Trừ các chi phí liên quan, lãi ròng SMA đạt 2.7 tỷ đồng, chỉ bằng 50% cùng kỳ.

Lũy kế 9 tháng cho thấy lãi trước thuế đạt 3.8 tỷ đồng, giảm hơn 50% và chỉ mới thực hiện được 24% kế hoạch năm. Trong khi đó lãi sau thuế đạt 2.9 tỷ đồng, cũng giảm tới 49% cùng kỳ.

Tính đến 30/09, các khoản phải thu của Công ty tăng hơn 40% so với đầu năm lên 205 tỷ đồng. Hàng tồn kho tăng 13%, lên 145.6 tỷ đồng.

Đáng chú ý là nợ phải trả tăng 9%, lên 743.6 tỷ đồng, chiếm tới hơn 80% tổng nguồn vốn. Tập trung nhiều vào vay và nợ ngắn hạn 121 tỷ đồng, phải trả người bán 141.2 tỷ đồng, vay và nợ dài hạn 388.5 tỷ đồng.

Trần Hạnh

|