|

Cổ phiếu ngành ô tô: “Đạp số” tăng tốc nhưng có đủ sức bật xa?

Theo số liệu của Hiệp hội Các nhà sản xuất ô tô Việt Nam (VAMA), cộng dồn 9 tháng năm 2014 toàn thị trường đã đạt con số 106,710 chiếc, tăng 39% so với cùng kỳ 2013. Theo đà tăng trưởng chung của ngành, những đơn vị niêm yết sau khi trải qua nhiều “niên vụ thất bát” thì nay doanh số bán hàng ghi nhận tích cực hơn rất nhiều.

Tuy nhiên, nếu nhìn xa hơn thách thức trước mắt của những doanh nghiệp trong ngành vẫn còn đó khi đề cập đến lộ trình cắt giảm thuế nhập khẩu mặt hàng xe ô tô từ các quốc gia ASEAN theo cam kết ATIGA. Đã bắt đầu “đạp số tăng tốc” mạnh mẽ là thế, nhưng câu hỏi đặt ra ở đây là những doanh nghiệp này sẽ bật xa tới đâu, hay nội lực có đủ vững trước những con sóng lớn đến từ các nước bạn sẽ ồ ạt tiến công 3-5 năm tới hay không thì vẫn còn bỏ ngỏ.

Theo cam kết ATIGA, từ tháng 1/2014, nước ta đã bắt đầu giảm thuế nhập khẩu từ 10-15% đối với linh kiện nhập khẩu từ ASEAN và cam kết cắt giảm hoàn toàn thuế đối với xe nhập khẩu nguyên chiếc vào năm 2018. Tác động trực tiếp đầu tiên sẽ là sự xâm nhập của ô tô giá rẻ từ ASEAN mà cụ thể là Indonesia và Thái Lan. Với khoảng cách khá lớn về công nghệ và quy mô sản xuất, nên thời gian còn lại có lẽ không đủ để Việt Nam phát triển một ngành công nghiệp đủ sức cạnh tranh trực tiếp với các đối thủ mới. Cuộc chiến đấu giữa chàng David bé nhỏ là Việt Nam với những gã khổng lồ Goliath ắt sẽ không tránh khỏi trong tương lai không xa.

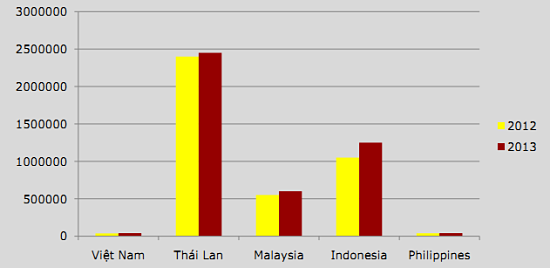

Sản lượng ô tô các nước Đông Nam Á

Nguồn: CTCK APEC

ĐVT: xe

|

Tuy nhiên, theo nhận định của một số chuyên gia phân tích đầu ngành, các doanh nghiệp ô tô Việt Nam sẽ không chịu cú sốc mạnh trong ngắn hạn do (1) đối tượng xe ô tô được ưu đãi về thuế nhập khẩu cần có hàm lượng giá trị sản xuất trong nội bộ ASEAN ít nhất 40%, bên cạnh đó (2) cơ sở hạ tầng giao thông ở Việt Nam trong thời gian ngắn khó có thể thích ứng ngay được với số lượng lớn ô tô.

Nhờ nền kinh tế có những tín hiệu phục hồi tích cực cũng như sự gia tăng mạnh mẽ về nhu cầu của người tiêu dùng đã giúp ngành ô tô thu được nhiều kết quả khởi sắc, minh chứng qua số liệu của VAMA trong tháng 9, doanh số bán hàng của toàn thị trường đạt 16,150 xe, tăng 29% so với tháng trước và 65% so với cùng kỳ năm 2013. Cộng dồn 9 tháng năm 2014 toàn thị trường đã đạt con số 106,710 chiếc, tăng 39% .Với kết quả này, doanh số cả năm 2014 được dự báo có thể đạt 145,000 xe, tăng 32% so với năm 2013.

Hưởng lợi từ xu hướng tăng trưởng của toàn ngành, một số doanh nghiệp trong kỳ này đã công bố kết quả doanh thu và lợi nhuận tăng trưởng mạnh điển hình như Thaco – Trường Hải (THA) và Hoàng Huy (HHS).

Trong quý 3, Thaco đã vượt mốc lãi ròng ngàn tỷ đồng, lên 1,035 tỷ đồng, góp phần giúp lãi lũy kế qua 9 tháng vượt luôn 23% kế hoạch năm 2014 (1,851 tỷ đồng). Được biết, hiện Thaco với các dòng sản phẩm chủ lực là THACO TRUCK vẫn giữ vị trí dẫn đầu trong phân khúc xe tải, bỏ xa các đối thủ khác như TMT hay Isuzu, đồng thời chiếm vị trí thứ 2 với loạt sản phẩm hướng đến khách hàng tầm trung mang thương hiệu KIA và Mazda. Tổng tài sản hiện tại của Thaco hiện tại đã lên đến hơn 17,200 tỷ đồng, trong đó hàng tồn kho hiện đang chiếm gần 33% (5,674 tỷ đồng).

Thaco dường như đang có sức bật về mức tăng trưởng vượt trội so với nhóm các doanh nghiệp ô tô đang được niêm yết như Ô tô TMT (TMT), Dịch vụ tổng hợp Sài Gòn (SVC), Trường Long (HTL). Riêng Ô tô Hàng Xanh (HAX) hiện tại vẫn chưa công bố BCTC quý 3.

Kết quả kinh doanh của doanh nghiệp ngành ô tô

Về phần HHS, doanh thu và lợi nhuận sau thuế trong quý 3 đạt hơn 528 tỷ và gần 39 tỷ đồng. Đáng chú ý, đây cũng là quý có doanh thu và lợi nhuận cao nhất từ trước tới nay của HHS, trong khi những quý trước mức lãi ghi nhận tầm 12-15 tỷ đồng. Ban lãnh đạo HHS cho biết lợi nhuận tăng trưởng mạnh là do khoảng thời gian cuối quý 2 cho đến hết quý 3, thị trường xe ô tô ổn định và có khởi sắc. Lượng đơn đặt hàng HHS nhận được hiện nay vẫn tiếp tục gia tăng.

Lũy kế 9 tháng đầu năm, tổng doanh thu của HHS đạt hơn 851 tỷ và lợi nhuận sau thuế hơn 67 tỷ đồng, thực hiện được gần 79% kế hoạch cả năm (85 tỷ đồng). Kết quả kinh doanh đến hết quý 3 cho thấy một đơn vị đã thoát lỗ, thậm chí có lợi nhuận khả quan là TMT. Theo BCTC 9 tháng đầu năm nay, doanh thu thuần của TMT ghi nhận 794 tỷ đồng, tăng 88% so cùng kỳ 2013, lợi nhuận sau thuế vọt lên 35 tỷ đồng, trong khi cùng kỳ âm 8 tỷ đồng.

Được biết, ngày 9/10 vừa qua, ĐHĐCĐ của TMT đã thông qua việc điều chỉnh tăng hàng loạt chỉ tiêu quan trọng trong năm 2014 như giá trị sản xuất tăng từ 540 tỷ đồng lên 1,452 tỷ đồng, sản lượng xe tiêu thụ từ 1,845 xe lên 2,969 xe (tăng 61%), doanh thu tăng từ 583 tỷ lên 1,586 tỷ đồng (tăng 172%), lợi nhuận sau thuế từ 5.3 tỷ đồng lên 21 tỷ đồng (tăng 4 lần).

Như vậy, mặc dù đã điều chỉnh kế hoạch năm 2014, kết quả lãi ròng 9 tháng TMT vẫn vượt luôn 67%. Vượt xa kế hoạch đề ra là thế, nhưng nếu so sánh con số trên với các doanh nghiệp khác trong ngành, năng lực sản xuất kinh doanh của TMT vẫn chưa thể hiện nhiều đột biến trong khi mức biên lãi ròng chỉ đạt 4.4%. Nhìn ở chiều ngược lại còn cho thấy vấn đề trong việc dự báo và lập kế hoạch của công ty.

Liên tục giữ vị thế là hệ thống phân phối xe ô tô số 1 Việt Nam với hơn 20 công ty, đơn vị thành viên chuyên kinh doanh ô tô trải rộng từ Bắc vào Nam, Savico (SVC) đã và đang chiếm lĩnh các thị trường chủ lực như Hà Nội, Đà Nẵng, TPHCM và Cần Thơ. Tuy nhiên hiệu quả hoạt động sản xuất kinh doanh của SVC trong thời gian vừa qua tương đối thấp. Cụ thể, 9 tháng đầu năm 2014, SVC đạt 5,411 tỷ đồng doanh thu nhưng chỉ thu về 33.6 tỷ đồng lãi ròng. Đáng chú ý, tổng nợ vay của SVC mặc dù đã giảm tương đối so với đầu năm nhưng vẫn còn ở mức khá cao, 817 tỷ đồng, chiếm hơn 48% nợ phải trả.

Theo đó có thể thấy kết quả hoạt động kinh doanh của SVC chưa tương xứng với mức độ sử dụng đòn bẩy, trong khi tỷ suất lợi nhuận ròng rất thấp (0.6%), ROE được đóng góp chủ yếu bởi mức độ sử dụng nợ của công ty. Điều đó vô hình chung có thể ảnh hưởng đến khả năng hoạt động ổn định của doanh nghiệp.

Về trường hợp của Ô tô Trường Long (HTL), mặc dù vốn đầu tư của chủ sở hữu chỉ 80 tỷ đồng, cũng không sử dụng nợ vay nhưng tốc độ tăng trưởng lợi nhuận 9 tháng đầu năm 2014 so với cùng kỳ lên đến gần 86%, tăng từ 12.3 tỷ đồng lên 23 tỷ đồng. Nguyên nhân khiến HTL ghi nhận mức lãi ròng tăng mạnh trong 9 tháng qua không nằm ngoài việc do hưởng lợi tích cực từ chuyển động chung của ngành.

Bên cạnh đó, ban lãnh đạo HTL còn cho biết thêm do trong quý doanh nghiệp có nhận khoản tiền thưởng bán hàng cao hơn so với cùng kỳ năm trước từ Công ty TNHH LD Hino Motor Việt Nam. Biên lãi ròng vì thế cũng ghi nhận sự tăng trưởng từ 3.5% của năm trước lên 5.3% qua 9 tháng đầu năm.

Ngành ô tô thời điểm hiện tại có thể được xem là giai đoạn “nước sôi lửa bỏng” nhất khi thời hạn của cam kết ATIGA đang cận kề và đây cũng là thời khắc quyết định vận mệnh của mỗi doanh nghiệp trong ngành nói chung và đơn vị niêm yết ngành ô tô nói riêng. Bên cạnh đó, xét thấy sự phát triển cơ sở hạ tầng, tín dụng tăng trưởng cũng như nhu cầu sử dụng ô tô của tầng lớp dân cư trung lưu có thể xem là bàn đạp thúc đẩy doanh nghiệp tập trung phát triển về nội lực, “đạp số” không những nhanh, xa mà còn chắc chắn hơn trong tương lai.

Đức Phương

|