|

SD2: Lãi ròng quý 2 gấp đôi cùng kỳ

Quý 2, CTCP Sông Đà 2 (HNX: SD2) có được các dây chuyền sản xuất và công trình thủy lợi đi vào ổn định, nhờ đó doanh thu và lợi nhuận gia tăng đáng kể.

Cụ thể doanh thu đạt 170.4 tỷ đồng, tăng 9% cùng kỳ. Chủ yếu là doanh thu sản xuất công nghiệp gấp đôi cùng kỳ khi đạt 110.3 tỷ đồng; kinh doanh nhà ở tăng 21%, đạt 62.6 tỷ đồng. Giá vốn hàng bán ở mức 144.1 tỷ đồng, tăng 12%. Điều này khiến lợi nhuận gộp giảm đi 5% về mức 26.3 tỷ đồng.

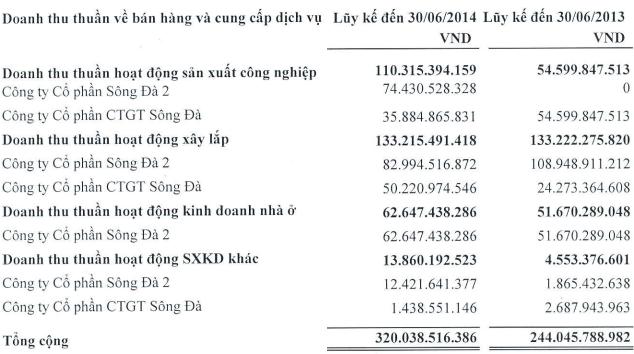

Theo SD2 thì trong kỳ các hạng mục xây lắp công trình thủy điện được đảm bảo nên doanh thu xây lắp cho các hạng mục này tăng trưởng. Ngoài ra dây chuyền sản xuất cát đá nhân tạo tại Thủy điện Xekaman 1 – Lào đi vào hoạt động ổn định nên doanh thu sản xuất đá có sự gia tăng.

Còn tại khu vực sản xuất đá tại mỏ đá Tân Trung và Trung mầu, vốn dĩ là 2 mỏ đá của công ty con đã hết hợp đồng. Trong khi thị trường cung cấp đá tại một số công trình khác ở xa địa bàn mỏ đá khiến cho phí di chuyển cao, không đảm bảo được giá thành làm cho doanh thu của khâu sản xuất đá tại 2 mỏ trên giảm so với cùng kỳ.

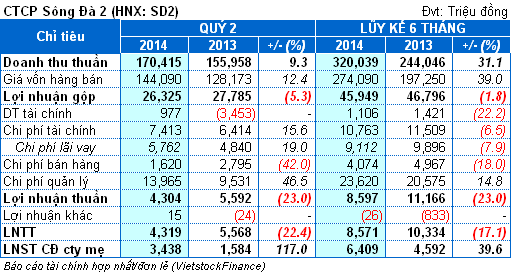

Quay về các chi phí, thì chi phí tài chính có sự gia tăng chủ yếu từ lãi vay với 5.8 tỷ đồng, tăng 19% cùng kỳ. Trong khi chi phí bán hàng giảm đến 42% thì chi phí quản lý tăng tới 47%, lên 14 tỷ đồng.

Đáng chú ý là lợi nhuận thuần 4.3 tỷ đồng đến chủ yếu từ kinh doanh bất động sản nên khoản thuế thu nhập kỳ này chỉ bằng 36% cùng kỳ. Theo đó lãi ròng SD2 đạt 3.4 tỷ đồng, gấp 2.2 lần cùng kỳ. Lũy kế 6 tháng lợi nhuận trước thuế ở mức 8.6 tỷ đồng, mới đạt 30% kế hoạch; lãi ròng là 6.4 tỷ đồng, tăng 40%.

Hết 30/06/2014, nợ ngắn hạn tăng nhẹ 6%, lên 486.6 tỷ đồng. Trong đó chiếm chủ yếu là nợ vay ngắn hạn 149.2 tỷ đồng và phải trả người bán 96.9 tỷ đồng. Ngoài ra nợ vay dài hạn tương đương đầu năm khi còn 74.8 tỷ đồng.

Trần Hạnh

|