|

PXA: Nóng khi thoát diện bị kiểm soát, cổ đông nội bộ vẫn bán ra?

KQKD của PXA nhiều khả năng sẽ chuyển biến tốt hơn ở những quý sắp tới nhờ dư nợ ngân hàng đã giảm đáng kể. Nhưng tại sao cổ đông nội bộ vẫn bán ra?

Ngày 20/08/2014, Sở GDCK Hà Nội thông báo đưa cổ phiếu PXA của CTCP Đầu tư và Thương mại Dầu khí Nghệ An ra khỏi diện bị kiểm soát và chuyển sang diện bị cảnh báo từ ngày 22/08/2014, sau khi LNST 6 tháng đầu năm 2014 là số dương và LNST chưa phân phối tại ngày 30/06/2014 là số âm.

Cổ phiếu tăng vọt khi thoát diện bị kiểm soát

Chốt phiên này, giá cổ phiếu PXA vẫn đứng ở mức tham chiếu 3,500 đồng, nhưng sau đó đã nhanh chóng tăng trần trong 2 phiên tiếp theo lên 4,100 đồng, giúp giá cổ phiếu này tăng 17.1%. Sau khi giảm sàn trong phiên ngày 25/08 thì PXA lại tăng trần lên mức 4,100 đồng phiên 26/08 và hai phiên gần đây đều chốt tại 3,900 đồng.

Dòng tiền chảy mạnh vào PXA đã giúp thanh khoản cổ phiếu này tăng vọt trong các phiên từ 21/08 – 28/08 với khối lượng khớp lệnh bình quân đạt 414 ngàn đơn vị/phiên, trong khi mức khớp lệnh trước đó trở về đầu tháng 04/2014 chỉ khoảng vài chục ngàn cổ phiếu mỗi phiên. Khối lượng giao dịch bình quân 52 tuần là 145 ngàn đơn vị.

Trước đó, PXA bị đưa vào diện bị kiểm soát (từ 03/04/2014) do LNST bị âm trong 2 năm 2012 và 2013, cụ thể tương ứng là -62.5 tỷ đồng và -48.2 tỷ đồng.

Dựa trên số liệu công bố của PXA, công ty bắt đầu lỗ từ quý 04/2012 (LNST: -51.3 tỷ đồng) do chi phí tài chính tăng đột biến lên gần 50 tỷ đồng. Theo thuyết minh BCTC kiểm toán năm 2012, mặc dù dư nợ ngân hàng không thay đổi nhiều nhưng do công trình tòa nhà dầu khí ở thành phố Vinh, Nghệ An đã hoàn thành và đưa vào sử dụng nên PXA đã ghi nhận chi phí lãi vay vào năm 2012 mà không còn được vốn hóa. Tổng nợ vay tại cuối năm 2011 và 2012 của PXA lần lượt là 277.4 tỷ đồng và 268.5 tỷ đồng.

Năm 2013, PXA lỗ cũng chủ yếu do chi phí tài chính lớn (32.7 tỷ đồng), ngoài ra còn do giá vốn cao hơn cả doanh thu nên lợi nhuận gộp bị âm (doanh thu và giá vốn năm 2013 đều giảm mạnh so với năm 2012). Trong BCTC kiểm toán năm 2013, PXA không thuyết minh phần chi phí tài chính. Tổng vay cuối năm 2013 của PXA gần 63 tỷ đồng, giảm 76.5% so với cuối năm 2012.

BCTC xoát sét 6 tháng đầu năm 2014, KQKD của PXA đã chuyển biến tốt hơn khi LNST đạt 16.7 triệu đồng nhờ hoạt động chính có lời cùng với chi phí tài chính giảm mạnh. Tổng vay tại cuối quý 02/2014 là 51.1 tỷ đồng.

Như vậy, KQKD của PXA nhiều khả năng sẽ chuyển biến tốt hơn ở những quý sắp tới nhờ dư nợ ngân hàng (gánh nặng chi phí lãi vay) đã giảm đáng kể.

Cổ đông nội bộ lại đồng loạt bán ra, vì sao?

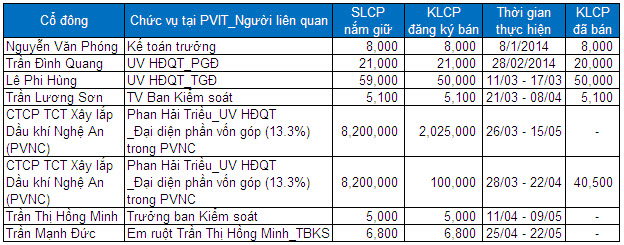

Tuy nhiên, một điểm lưu ý là từ đầu năm 2014 cho đến nay, các cổ đông nội bộ ”đặc biệt” và người có liên quan liên tục đăng ký bán hết cổ phiếu PXA đang nắm giữ, trong khi công ty mới có lãi trở lại. Cụ thể trong bảng sau:

Điều này đặt ra hoài nghi cho các cổ đông bên ngoài về tình hình tài chính thực tế cũng như triển vọng của PXA trong thời gian tới sẽ như thế nào?

Thu Hoa

|