|

PPC: Lỗ chênh lệch tỷ giá 157 tỷ, quý 2 lỗ hơn 49 tỷ đồng

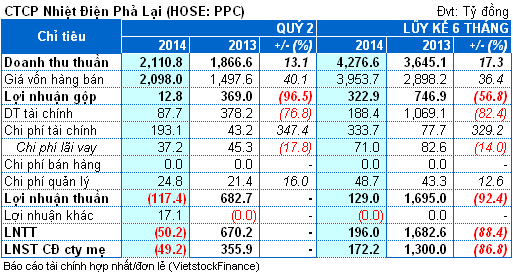

Với sự biến động mạnh mẽ từ chi phí đầu vào và hoạt động tài chính, quý 2/2014 CTCP Nhiệt Điện Phả Lại (HOSE: PPC) bất ngờ lỗ 49 tỷ đồng, khiến lãi lũy kế 6 tháng giảm 87%, ở mức 172.2 tỷ đồng.

Sản lượng điện sản xuất cao hơn cùng kỳ nhờ đó doanh thu tăng 13%, đạt 2,111 tỷ đồng. Tuy nhiên do giá than, giá dầu FO tăng khiến chi phí sản xuất tăng làm giá vốn hàng bán tăng đến 40%, ở mức 2,098 tỷ đồng. Theo đó thì lợi nhuận gộp chỉ còn 12.8 tỷ đồng, giảm sâu đến 97%.

Được biết đến nay giá điện chính thức của Công ty mẹ chưa thống nhất được với Công ty mua bán điện nên chỉ ghi nhận doanh thu bán điện bằng giá tạm tính trên cơ sở thận trọng theo chuẩn kế toán hiện hành.

Việc đánh giá lại tỷ giá cho khoản nợ vay ngoại tệ cuối kỳ với giá trị lỗ 155.7 tỷ đồng (cùng kỳ đánh giá lại tỷ giá của Công ty lãi 234.2 tỷ đồng), làm cho chi phí tài chính gấp 4.5 lần cùng kỳ, ở mức 193.1 tỷ đồng. Trong khi đó doanh thu tài chính thì lại giảm 77%, đạt có 87.7 tỷ đồng và chi phí lãi vay giảm 18%, còn 37.2 tỷ đồng.

Lợi nhuận khác đạt được 17.1 tỷ đồng, trong kỳ cùng kỳ lỗ 26 triệu đồng. Tuy nhiên lợi nhuận này vẫn không thể xoay chuyển được việc chi phí tăng quá cao của PPC. Kết quả sau cùng Công ty lỗ 49.2 tỷ đồng. Lũy kế 6 tháng chỉ còn 172.2 tỷ đồng, giảm 87% cùng kỳ.

Hết quý 2, các khoản phải thu khách hàng của PPC tăng lên 2,113 tỷ đồng, gấp rưỡi so với đầu năm. Nợ phải trả là 6,421 tỷ đồng, chiếm chủ yếu nợ vay dài hạn với 5,059 tỷ đồng, tương đương 79% tổng nợ.

Trần Hạnh

|