|

Phân tích kỹ thuật cổ phiếu ”nóng”: TDC - CTCP KD & PT Bình Dương

Do cổ phiếu này đang trong trạng thái giằng co mạnh bên dưới các ngưỡng kháng cự quan trọng nên khả năng điều chỉnh đang khá cao.

TÍN HIỆU KỸ THUẬT QUAN TRỌNG

Dài hạn: Khó vượt vùng đỉnh cũ tháng 08/2010. Vùng đỉnh cũ tháng 08/2010 (tương đương vùng 11,500 – 12,500) đã đóng vai trò kháng cự rất mạnh đối với giá cổ phiếu CTCP KD & PT Bình Dương (HOSE: TDC) trong các đợt tăng vừa qua. Nếu giá vẫn duy trì bên dưới vùng này trong thời gian tới thì khả năng có điều chỉnh mạnh trở lại sẽ rất cao.

Dao động quanh SMA100. Giá vẫn liên tục dao động xoay quanh SMA100 cho thấy xu hướng thị trường không thực sự rõ ràng. Điều này khiến cho rủi ro tăng cao cả trong ngắn hạn lẫn dài hạn.

Ngắn hạn: Thanh khoản giảm mạnh và liên tục cho thấy lực cầu không quá dồi dào nên khả năng bứt phá sẽ bị hạn chế khá nhiều. Những mẫu hình nến nhỏ cũng xuất hiện chứng tỏ tâm lý nhà đầu tư đang giằng co mạnh.

Fibonacci Retracement 23.6% sẽ đóng vai trò kháng cự mạnh. Ngưỡng Fibonacci Retracement 23.6% (tương đương vùng 10,800 – 11,000) sẽ đóng vai trò kháng cự mạnh nếu giá tiếp tục hồi phục trong thời gian tới.

Các ngưỡng hỗ trợ/kháng cự đáng chú ý xác định theo Fibonacci (dùng cho trung và dài hạn):

• Ngưỡng 0% : 12,400

• Ngưỡng 23.6% : 10,800

• Ngưỡng 38.2% : 9,800

• Ngưỡng 50.0% : 9,000

• Ngưỡng 61.8% : 8,200

• Ngưỡng 100.0%: 5,600

Chiến lược trading: Do cổ phiếu này đang trong trạng thái giằng co mạnh bên dưới các ngưỡng kháng cự quan trọng nên khả năng điều chỉnh đang khá cao. Tuy nhiên, nhà đầu tư có thể mua vào nếu giá test lại SMA 200 (vùng 9,000 – 9,500), với quan điểm nhanh chóng bán ra nếu giá phá vỡ hoàn toàn vùng hỗ trợ này.

MỘT SỐ THÔNG TIN ĐÁNG CHÚ Ý

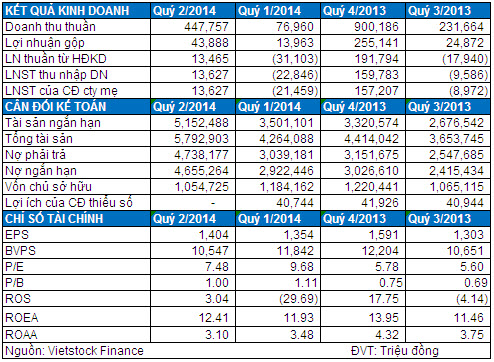

Lỗ hơn 11.6 tỷ đồng trong quý 2/2014. Đáng chú ý khoản lợi nhuận khác từ phạt hợp đồng và hàng bán trả lại tiếp tục cao. Theo BCTC hợp nhất, doanh thu 6T/2014 của TDC đạt 520.4 tỷ đồng, tăng nhẹ 4% so với cùng kỳ. Mặc dù vậy, lợi nhuận gộp đã giảm mạnh 21%, chỉ đạt 74.3 tỷ đồng, do tỷ lệ giá vốn hàng bán tăng cao hơn với 85.74% trong khi cùng kỳ chỉ ở mức 81.24%.

Lỗ hoạt động tài chính tăng 14.9% đứng ở mức 23.7 tỷ đồng, chi phí bán hàng cũng tăng 18.9% với 44 tỷ đồng đã khiến cho lợi nhuận thuần từ HĐKD lỗ 20.2 tỷ đồng trong khi cùng kỳ lãi 6.1 tỷ đồng.

Lợi nhuận khác trong 6 tháng đầu năm đạt 8.6 tỷ đồng, tăng 58%; nhưng kết quả sau cùng không hề được cải thiện khi lỗ hơn 11.5 tỷ đồng, trong khi cùng kỳ lãi 9.5 tỷ đồng. Khoản lợi nhuận khác đạt 8.6 tỷ đồng (chủ yếu từ thu phạt hợp đồng) đã giúp số lỗ giảm xuống còn 11.6 tỷ đồng.

Đáng chú ý là lượng hàng bán bị trả lại của TDC trong kỳ vẫn duy trì ở mức cao với 153 tỷ đồng, trong khi cùng kỳ năm ngoái là 137 tỷ đồng.

Hàng tồn kho chiếm tỷ trọng lớn trong tài sản. Tính đến cuối quý 2/2014, tổng giá trị hàng tồn kho của TDC là gần 4,321 tỷ đồng, tăng 63% so với đầu năm và chiếm 72.6% tổng tài sản. Hàng tồn kho của TDC chủ yếu tập trung ở chi phí sản xuất kinh doanh dở dang với 3,800 tỷ đồng và hàng hoá 492 tỷ đồng. Hiện TDC không có thuyết minh rõ về các khoản mục này.

Nhiều khả năng lượng hàng tồn kho tăng mạnh có thể liên quan đến việc nhận chuyển nhượng lô đất tại Phường Hòa Phú, TP. Thủ Dầu Một, Bình Dương (xem thêm chi tiết bên dưới).

Dự phòng giảm giá hàng tồn kho của TDC hiện chỉ có vỏn vẹn gần 36 triệu đồng.

Giảm mạnh khoản phải thu dài hạn. Bên cạnh hàng tồn kho thì các khoản phải thu ngắn và dài hạn cũng chiếm tỷ trọng lớn trong cơ cấu tài sản của TDC.

Khoản phải thu ngắn hạn đến cuối quý 2/2014 là 679 tỷ đồng tăng 16% so với đầu năm, tập trung chủ yếu ở khoản phải thu khách hàng với 624 tỷ đồng. Trong đó, phải thu khách hàng kinh doanh dịch vụ, hàng hoá, sản xuất thành phẩm, xây dựng là 263 tỷ đồng và đáng chú ý nhất là khoản phải thu với các khách hàng kinh doanh bất động sản là 361 tỷ đồng.

Khoản phải thu dài hạn là 329 tỷ đồng đã giảm mạnh 53.6% so với đầu năm, chủ yếu là khoản phải thu theo tiến độ trả góp căn hộ.

Nợ ngắn hạn tài trợ chính cho nguồn vốn. Tính đến cuối quý 2/2014, tổng khoản nợ phải trả của TDC lên tới 4,749 tỷ đồng, đã tăng mạnh 55.6% so với đầu năm và chiếm 79.8% tổng nguồn vốn.

Trong đó, chiếm phần lớn là khoản mục phải trả người bán với 2,869 tỷ đồng (chủ yếu là các khoản liên quan đến hàng hóa bất động sản, xây dựng) – đây cũng là khoản mục tăng mạnh nhất trong kỳ với mức tăng 1,489 tỷ đồng, chi phí phải trả 710 tỷ đồng (chủ yếu là trích trước chi phí công trình), người mua trả tiền trước 547 tỷ đồng.

Kế hoạch năm 2014 tăng trưởng mạnh. TDC đặt kế hoạch doanh thu năm 2014 khá tham vọng với mức 2,356 tỷ đồng, tăng 45% so với năm 2013, và lợi nhuận sau thuế 158 tỷ đồng, tăng 8.9%.

Các dự án trọng tâm. Theo Nghị quyết ĐHCĐ năm 2014, trong giai đoạn 2014-2018, TDC sẽ tập trung vào 2 dự án: UniTown giai đoạn 3 và tổ hợp dự án TDC Dragon Hill.

· UniTown giai đoạn 3: Tổng vốn đầu tư 1,585 tỷ đồng (giá vốn đất 925 tỷ và giá vốn xây dựng 660 tỷ đồng); tổng diện tích 56,000 m2; số căn xây dựng: 336 căn; doanh thu dự kiến 1,823 tỷ đồng.

· TDC Dragon Hill: Tổng vốn đầu tư 6,410 tỷ đồng (giá vốn đất 4,296 tỷ và giá vốn xây dựng 2,114 tỷ); tổng diện tích 317,000 m2; số căn xây dựng: 655 căn; doanh thu dự kiến 7,372 tỷ đồng.

Nguồn vốn dùng để thực hiện 2 dự án sẽ đến từ vốn tự có 10%, phát hành trái phiếu 1,000 tỷ đồng và huy động vốn từ khách hàng 70%.

Trong tháng 05, TDC đã nhận chuyển nhượng quyền sử dụng đất tại Phường Hòa Phú, TP. Thủ Dầu Một, Bình Dương với tổng diện tích 373,097 m2. Giá trị hợp đồng đã bao gồm thuế giá trị gia tăng là 5,221 tỷ đồng. Đây là quỹ đất để TDC thực hiện 2 dự án trên.

Giao dịch và Định giá. Cổ phiếu TDC hiện đang giao dịch với thanh khoản khá cao, khối lượng trung bình phiên 52 tuần đạt 832 ngàn đơn vị; P/B và P/E lần lượt ở mức 1 lần và 7.4 lần.

Bảng: Kết quả kinh doanh và Chỉ số tài chính tóm tắt của TDC (Nguồn: VietstockFinance)

Phòng Nghiên cứu Vietstock

|