|

Nhựa Rạng Đông lần đầu báo lỗ kể từ khi niêm yết: Dấu hiệu xuống dốc?

Vừa qua, CTCP Nhựa Rạng Đông (HOSE: RDP) công bố BCTC quý 2/2014 với khoản lỗ 3.5 tỷ đồng. Có thể nói, đây là kết quả rất bất ngờ đối với một doanh nghiệp có bề dày hoạt động trong ngành lên đến 54 năm và kết quả kinh doanh luôn ổn định trong nhiều năm qua như Rạng Đông.

Những sản phẩm mà Nhựa Rạng Đông làm bao bì và sản xuất

|

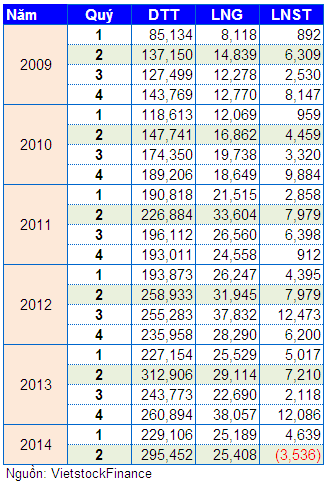

Đặc biệt, theo dữ liệu lịch sử giai đoạn từ 2009 - 2013, quý 1 mới là quý có kết quả kinh doanh thấp nhất trong năm và quý 2 luôn là 1 trong 2 quý đem về lợi nhuận nhiều nhất cho Rạng Đông. Do vậy, việc công bố kết quả kinh doanh quý 2 với khoản lỗ hơn 3 tỷ đồng đặt ra khá nhiều nghi vấn cho giới đầu tư.

Kết quả kinh doanh của Nhựa Rạng Đông giai đoạn từ 2009 đến quý 2/2014

Đvt: Triệu đồng

|

Vì đâu nên nỗi?

Phân tích báo cáo kết quả kinh doanh quý 2/2014 cho thấy, có hai nguyên nhân rõ ràng nhất gây ra khoản lỗ bất ngờ của Nhựa Rạng Đông là doanh thu sụt giảm và chi phí bán hàng tăng đột ngột.

Cụ thể, doanh thu trong kỳ giảm 6% khi ghi nhận 295 tỷ đồng. Trong giải trình, RDP cho biết do thị trường gặp khó khăn sức mua giảm, để đẩy mạnh tiêu thụ và thu hút khách hàng, doanh nghiệp đã giữ nguyên giá bán đối với khách hàng lớn. Điều này đã gây ảnh hưởng đáng kể đến lợi nhuận của RDP.

Nguyên nhân thứ hai, chi phí bán hàng trong kỳ đột ngột tăng gần gấp đôi lên 14.4 tỷ đồng (quý 2/2013 chỉ 5.4 tỷ đồng); riêng khoản này đã ngốn hơn một nửa lợi nhuận gộp. Cộng thêm khoản chi phí quản lý 10 tỷ đồng, tăng 16% so với cùng kỳ năm trước thì đã chiếm gần như trọn lãi gộp tạo ra trong quý.

Theo ý kiến của một chuyên gia tư vấn tài chính doanh nghiệp tại công ty chứng khoán lớn thì các doanh nghiệp ngành nhựa trong miền Nam đang vấp phải sự cạnh tranh rất lớn và Nhựa Rạng Đông có một bất lợi hơn so với các ông lớn khác là thị phần và quy mô nhỏ. Hơn nữa, tuy hoạt động trong miền Nam nhưng thị trường chính của doanh nghiệp lại ở Hà Nội, Nghệ An. Với quy định vận tải mới, rõ ràng đây là một khó khăn lớn, điều này làm đội chi phí bán hàng của Nhựa Rạng đông lên rất cao. Đồng thời, vừa qua Ngân hàng Nhà nước tăng tỷ giá lên 1%, trong khi 50% nguyên vật liệu là nhập từ nước ngoài khiến Nhựa Rạng Đông phải tăng trích lập dự phòng.

Một vài doanh nghiệp ngành nhựa niêm yết đã công bố báo cáo tài chính (BCTC) quý 2/2014 cũng cho thấy kết quả sụt giảm so với cùng kỳ năm trước như NTP, VPK, TTP. Trong khi ông lớn NTP vẫn trụ vững với khoản lợi nhuận 86.6 tỷ đồng, giảm nhẹ 13% thì VPK và TTP đều giảm trên 50% lãi ròng so với cùng kỳ năm trước.

Tại cuộc họp Đại hội đồng cổ đông thường niên năm 2014, ông Hồ Đức Lam - Chủ tịch HĐQT kiêm TGĐ Nhựa Rạng Đông đã chia sẻ năm 2014 để tồn tại và phát triển trong môi trường cạnh tranh khốc liệt, doanh nghiệp sẽ hướng tới đối tượng khách hàng là doanh nghiệp lớn. RDP sẽ tiếp tục hy sinh mục tiêu lợi nhuận để mở rộng thị phần và tìm kiếm được những khách hàng tiềm năng. Theo RDP, không chỉ trong năm 2014 mà bắt đầu từ năm 2013 RDP cũng đã triển khai chiến lược này, do vậy mà doanh thu năm 2013 tăng trưởng và vượt kế hoạch song lợi nhuận lại giảm và không hoàn thành mục tiêu đặt ra.

Các kết quả của quý 2 phần nào phản ánh sự “hi sinh” trên? RDP đang kiên trì với chiến lược hay bí hướng đi?

Trong chiến lược phát triển năm 2014, HĐQT RDP chỉ chú trọng vào dòng hàng bao bì và giả da cùng với đánh mạnh vào sản phẩm đi mưa truyền thống mà chưa có một sản phẩm mới mang tính đột phá nào. Hiện tại trong cơ cấu doanh thu và lợi nhuận gộp của Nhựa Rạng Đông, sản phẩm màng mỏng đang chiếm tỷ trọng lớn nhất nhưng có xu hướng giảm dần qua thời gian; ngược lại giả da các loại, màng đơn tuy chiếm chưa đến 10% tỷ trọng nhưng đang tăng dần.

Bên cạnh đó, trong kế hoạch đầu tư Nhựa Rạng Đông cũng sẽ tiếp tục các hạng mục đã triển khai trong năm 2013 là đầu tư cho máy móc thiết bị ở nhà máy và duy nhất một điểm mới là triển khai hệ thống thông tin quản trị doanh nghiệp trị giá 19 tỷ đồng để phục vụ công tác điều hành. Có thể thấy chiến lược này vẫn rất tương đồng với các năm trước và chưa cho thấy một hướng đi mới cho Nhựa Rạng Đông trong bối cảnh khó khăn và cạnh tranh gay gắt..

Đồng thời, qua bao nhiêu năm, doanh nghiệp vẫn đang loay hoay tìm kiếm đối tác lập phương án khai thác mặt bằng chuyển đổi mục đích sử dụng tại 190 Lạc Long Quân (TPHCM), mặt bằng tại Nghệ An hay thanh lý khu đất tại Bình Dương. Kế hoạch xây dựng Nhà máy Tiên Sơn – Bắc Ninh được đưa ra từ năm 2011 đến nay vẫn còn nằm trên bàn vẽ. Mặc dù HĐQT đã xác định việc xây dựng Nhà máy Tiên Sơn là bước đệm cho việc tấn công ra thị trường khu vực phía Bắc, đồng thời sẽ tiết kiệm được rất nhiều chi phí khi quy định vận tải thay đổi.

Thêm vào đó, bí nguồn vốn dường như đang là một mối lo đối với Nhựa Rạng Đông. Doanh nghiệp có kế hoạch chi 123.2 tỷ đồng cho các hạng mục đầu tư, trong đó đến 82.6 tỷ là vay nợ và chỉ 40.8 tỷ là vốn tự có.

Xét đến cơ cấu vốn, hiện RDP đang có tỷ lệ đòn bẩy là 2 đơn vị, nghĩa là nợ đang gấp đôi vốn chủ sở hữu, trong đó gần như 100% là vay nợ. Về vốn chủ sở hữu, trong suốt thời gian dài từ 2010-2013, Nhựa Rạng Đông không có kế hoạch tăng vốn, chỉ đến quý 2/2014, doanh nghiệp mới phát hành 2.9 triệu cổ phiếu với giá 10,000 đồng. Qua đó, RDP thu về 27.5 tỷ đồng để mua sắm máy móc thiết bị và đầu tư cho dự án Tiên Sơn.

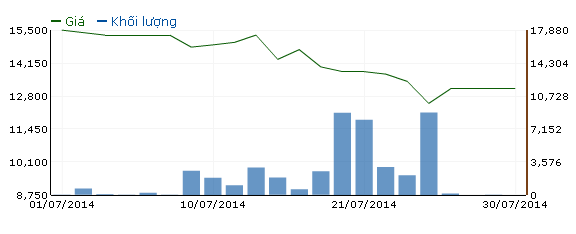

Trở lại với thị trường chứng khoán, trong một tháng qua, kể từ khi thông tin liên quan đến kết quả kinh doanh quý 2 của Nhựa Rạng Đông được hé lộ, thị giá cổ phiếu đã liên tục giảm từ mức 15,600 đồng xuống 13,100 đồng, tương ứng mức giảm 20%. Trong khi khối lượng thì khá èo uột, mỗi phiên giao dịch chưa đến 10,000 đơn vị, thậm chí có phiên không có giao dịch.

Thị giá RDP trong tháng 7/2014

|

Trần Việt

|