|

Nguồn lợi nhuận khác “nuôi sống” Thuận Thảo bao năm ở đâu ra?

Lợi nhuận khác là khoản thu không thuộc hoạt động kinh doanh chính, có thể nói đó là khoản thu khá bất thường và lâu lâu doanh nghiệp mới có cơ may hưởng lợi từ nó. Thế nhưng, đối với CTCP Thuận Thảo (HOSE: GTT) đây dường như là khoản thu xuất hiện thường xuyên và còn là “cứu tinh” giúp thoát lỗ trong suốt giai đoạn từ năm 2008 đến năm 2013.

* Điểm doanh nghiệp niêm yết “hút chết” nhờ những cái khác

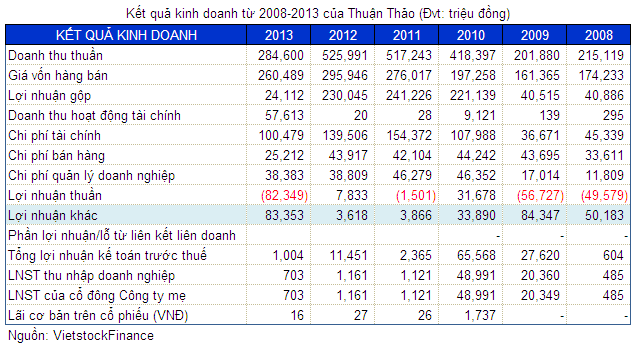

Cụ thể, từ năm 2008 đến nay khoản lợi nhuận khác luôn đóng góp không nhỏ vào lợi nhuận cuối cùng của GTT, thậm chí các năm 2008, 2009, 2011 và 2013 doanh nghiệp thoát lỗ nặng nhờ các khoản lợi nhuận khác khủng được ghi nhận trong năm.

Điển hình như năm 2008, GTT bị lỗ thuần hoạt động kinh doanh 49.5 tỷ đồng nhưng nhờ khoản lợi nhuận khác 50 tỷ đồng mà có lãi ròng 485 triệu đồng; năm 2009 cũng bị lỗ thuần hoạt động kinh doanh 56.7 tỷ đồng, may nhờ khoản lợi nhuận khác khủng 84 tỷ đồng mà có lãi; hay năm 2013, thoát lỗ ấn tượng nhờ lãi khác 83 tỷ đồng.

Thậm chí trong quý vừa qua GTT kinh doanh dưới giá vốn làm cho lợi nhuận gộp âm 422 triệu đồng, song một lần nữa nhờ khoản lợi nhuận khác lên đến 15.7 tỷ đồng mà GTT bù đắp được tất cả các chi phí và đem về khoản lãi ròng 1.1 tỷ đồng.

EPS hao hụt dần theo thời gian

Thuận Thảo hoạt động chính trong lĩnh vực vận chuyển khách đường bộ, hệ thống trạm dừng, sản xuất nước tinh khiết (Suga), trung tâm giải trí, sinh thái và hội nghị. Tuy nhiên kể từ năm 2008, GTT đã tập trung nguồn lực để lấn sân sang đầu tư khu nghỉ dưỡng Resort & Spa Golden, khách sạn phân khúc thị trường du lịch MICE nên hoạt động chính gần như chỉ duy trì và không phát triển thêm. Trong cơ cấu doanh thu vào cuối năm 2013, dịch vụ vận tải hành khách, hàng hóa và taxi chiếm đến 60% tổng thu và đạt 172 tỷ đồng, tương đương năm 2012.

Có thể nói, kể từ khi chào sàn vào năm 2010 đến nay, Thuận Thảo dường như chưa năm nào đem đến sự hài lòng cho nhà đầu tư với khoản lãi cơ bản trên mỗi cổ phiếu (EPS) teo top dần theo thời gian. Thời đỉnh cao nhất của GTT có lẽ là năm 2010 khi ghi nhận lãi ròng 49 tỷ đồng, tăng trưởng 140% so với năm trước đó, nhờ vậy mà EPS đạt 1,737 đồng. Tuy nhiên, những năm tiếp theo, kết quả kinh doanh của GTT lại xuống dốc với tốc độ chóng mặt, lãi ròng chỉ nhỉnh hơn 1 tỷ đồng, EPS được tính bằng đơn vị chục đồng.

Chi phí tài chính vốn là gánh nặng và hằng năm bào mòn trên 50% lợi nhuận gộp. Điều này cũng khá dễ hiểu khi nợ phải trả của Thuận Thảo gấp đôi vốn chủ sở hữu, trong đó chủ yếu là vay ngắn hạn, vay dài hạn và nợ phải trả. So với các đơn vị cùng ngành như Vận chuyển Sài Gòn Tourist (HOSE: STT), Hoàng Hà (HNX: HHG), Taxi gas Sài Gòn Petrolimex (HNX: PGT) hay Ánh Dương Việt Nam (HOSE: VNS) luôn duy trì tỷ lệ đòn bẩy ở mức an toàn với vốn chủ sở hữu trên 50% thì Thuận Thảo có sự khác biệt rất lớn. Đây là điểm bất lợi của GTT so với các đơn vị cùng ngành.

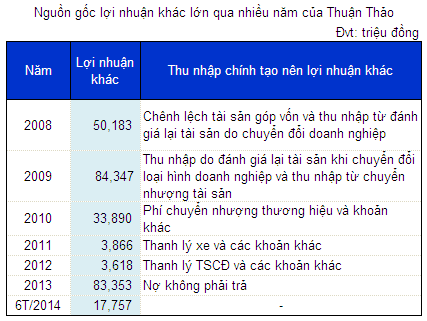

Về khoản lợi nhuận khác, đây thực sự là khoản thu đầy khó hiểu khi xuất hiện thường xuyên và hầu hết không có giải trình cụ thể trong báo cáo tài chính của Thuận Thảo. Trong khoảng thời gian 6 năm từ 2008 đến 2013, đã có đến 4 lần GTT thoát lỗ nhờ khoản thu khác này. Đó là những thời điểm mà doanh nghiệp lỗ thuần kinh doanh mạnh nhất (trên 50 tỷ đồng) và như thường lệ luôn xuất hiện lợi nhuận khác "khủng"... cứu nguy.

Lợi nhuận khác “khủng” ở đâu ra?

Tìm hiểu kỹ nguồn thu nhập khác giúp tạo nên những khoản lợi nhuận ngoài hoạt động chính “nuôi sống” Thuận Thảo nhiều năm qua có thể thấy, đa phần là những khoản thu ghi nhận trên sổ sách chứ không phải “tiền tươi thóc thật”.

Ví như, trong hai năm 2008 và 2009, nhờ chênh lệch đánh giá lại tài sản vốn góp hay đánh giá lại tài sản do chuyển đổi doanh nghiệp mà Thuận Thảo ghi nhận được thu nhập khác trên 100 tỷ đồng mỗi năm. Hay năm 2013, nhờ khoản nợ không phải trả 80 tỷ đồng mà GTT có thu nhập khác 83.3 tỷ đồng góp phần giúp cả năm thoát lỗ. Được biết, đây là khoản nợ được xóa của bà Võ Thị Thanh - Chủ tịch kiêm Tổng giám đốc công ty.

Còn khoản “tiền tươi thóc thật” được phép ghi nhận thì chủ yếu từ thanh lý xe, tài sản cố định, chuyển nhượng tài sản nhưng rất ít, chiếm không bao nhiêu trong tổng lợi nhuận khác từ trước đến nay, hơn nữa hầu hết các tài sản mà GTT thanh lý đều có giá bán thấp hơn giá trị còn lại. Riêng năm 2010, một nguồn thu khá đặc biệt đến từ phí chuyển nhượng thương hiệu 34 tỷ đồng. Theo lưu ý của kiểm toán, khoản phí chuyển nhượng thương hiệu này xuất phát từ việc doanh nghiệp quyết định không tiếp tục đầu tư vào dịch vụ “kinh doanh bán lẻ” và chuyển nhượng dịch vụ cùng với các tài sản liên quan cho đối tác.

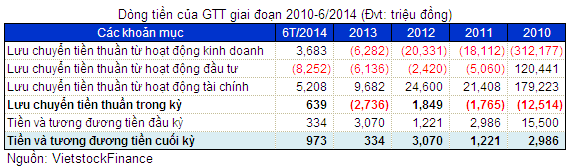

Như vậy, với các khoản lợi nhuận khác khủng và thường xuyên, trên sổ sách kế toán Thuận Thảo có thể “tự hào” là chưa từng lỗ. Tuy nhiên, thực tế hoạt động kinh doanh chính không mấy khởi sắc, đồng thời “cứu tinh” nguồn lợi nhuận khác lại chủ yếu là ghi nhận theo sổ sách thì dòng tiền có vẻ như đang bế tắc. Liên tục nhiều năm qua, Thuận Thảo chủ yếu hoạt động nhờ dòng tiền từ hoạt động tài chính, mà cụ thể ở đây là vay nợ, trong khi dòng tiền từ hoạt động kinh doanh luôn âm.

Mỹ Hà

|