|

FCN: Công trình triển khai kéo dài, lãi 6 tháng chỉ đạt 33% kế hoạch

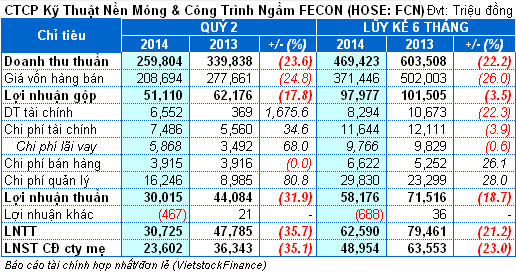

CTCP Kỹ thuật Nền Móng & Công trình ngầm FECON (HOSE: FCN) vừa công bố BCTC quý 2/2014, cả doanh thu và lợi nhuận đều sụt giảm so với cùng kỳ, theo đó thì lãi 6 tháng mới đạt 49 tỷ đồng, tương ứng 33% kế hoạch năm.

Doanh thu trong kỳ đạt 259.8 tỷ đồng, giảm 24% cùng kỳ. Theo FCN thì việc doanh thu sụt giảm là do các công trình triển khai từ đầu năm bị kéo dài, nên chưa thể hoàn thành hồ sơ nghiệm thu với khách hàng để làm cơ sở ghi nhận doanh thu tại thời điểm cuối kỳ. Nhờ vào giá vốn hàng bán giảm 25% mà lợi nhuận gộp chỉ còn giảm 18%, đạt 51.1 tỷ đồng.

Doanh thu tài chính bất ngờ tăng vọt lên 6.6 tỷ đồng, gấp đến 17.8 lần cùng kỳ. Chi phí tài chính tăng 35% ở mức 7.5 tỷ đồng; chủ yếu là do chi phí lãi vay tăng đến 68%, lên 6.9 tỷ đồng. Chi phí bán hàng tương đương cùng kỳ, tuy nhiên lũy kế 6 tháng thì lại tăng 26% là do các công trình nằm xa so với nhà máy sản xuất khiến chi phí vận chuyển tăng. Ngoài ra chi phí quản lý quý 2 tăng đến 81%, lên 12.2 tỷ đồng.

Trừ các chi phí liên quan, lãi ròng đạt 23.6 tỷ đồng, giảm 35%. Lũy kế 6 tháng đạt 49 tỷ đồng, giảm 23% cùng kỳ và chỉ mới đạt 33% kế hoạch.

Tính đến cuối quý 2/2014, các khoản phải thu ngắn hạn của FCN tăng 13% so với đầu năm, lên 744.4 tỷ đồng; hàng tồn kho cũng tăng 9%, lên 123.6 tỷ đồng. Ngoài ra, nợ phải trả tăng hơn 25%, lên 1,124 tỷ đồng, tương đương 61% tổng nguồn vốn. Tập trung chủ yếu vào 3 khoản gồm vay ngắn hạn 270.3 tỷ đồng, phải trả người bán 299.5 tỷ đồng và nợ vay dài hạn 276.8 tỷ đồng.

Trần Hạnh

|