|

Doanh nghiệp bên bờ vực phá sản: “Ngàn cân treo sợi tóc”

Một lần nữa, sau thời gian im ắng thì cụm từ “phá sản” lại được nhắc đến với tần suất khá nhiều chỉ trong 6 tháng đầu năm 2014, dù độ “hot” không bằng những cái tên từng gây rúng động như DVD, SME hay CSG…

Theo số liệu của Cục Quản lý Đăng ký Kinh doanh (Bộ Kế hoạch Đầu tư), có tới 33,434 doanh nghiệp phải giải thể hoặc ngừng hoạt động trong 6 tháng đầu năm 2014, vẫn tăng so với cùng kỳ năm trước. Rõ ràng, khi doanh nghiệp buộc phải phá sản có nhiều nguyên nhân khác nhau nhưng mẫu số chung vẫn là vấn đề hiệu quả quản lý sản phẩm, dòng vốn, tư duy kinh doanh của ban lãnh đạo.

Trên thị trường chứng khoán, nơi vốn dĩ được biết đến với những doanh nghiệp mạnh, khỏe và tiêu biểu cho nền kinh tế bởi đã được sàng lọc qua nhiều tiêu chí trước khi niêm yết cũng không thoát được câu chuyện phá sản.

“Ngàn cân treo sợi tóc”

Gần đây nhất, Công ty TNHH Thép Thành Đô đã nộp đơn yêu cầu mở thủ tục phá sản đối với CTCP Sông Đà 7 (HNX: SD7) do SD7 nợ Thép Thành Đô với số nợ gốc 4.3 tỷ đồng (chưa bao gồm lãi chậm trả). Đây là khoản nợ đã đến hạn thanh thanh toán nhưng SD7 không thực hiện nghĩa vụ khi chủ nợ có yêu cầu.

Tuy nhiên sau khi xem xét các giấy tờ thì Tòa án Nhân dân tỉnh Sơn La quyết định không mở thủ tục phá sản do SD7 chưa lâm vào tình trạng phá sản.

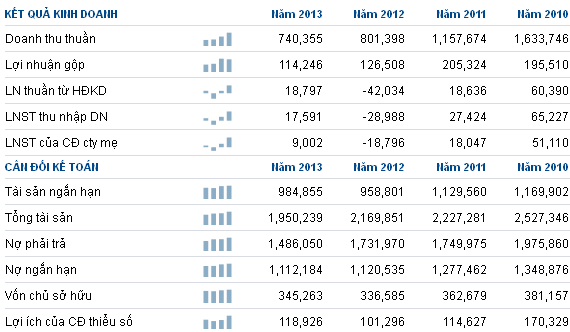

Soi báo cáo tài chính hợp nhất quý 1/2014 của SD7 cho thấy, khoản tiền mặt vẫn hơn 31 tỷ đồng, lợi nhuận sau thuế chưa phân phối còn hơn 8 tỷ đồng. Tuy nhiên, nợ phải trả tới 1,450 tỷ đồng, trong đó vay nợ ngắn hạn chiếm 371 tỷ đồng, dài hạn là 394 tỷ đồng. Khả năng thanh toán ngắn hạn của SD7 chỉ 0.87 lần. Rõ ràng với những con số trên chủ nợ của SD7 có lý do để yêu cầu “con nợ” này phải phá sản và cũng là cái cớ để đòi nợ nhanh hơn.

Ngay sau đó, tại ĐHĐCĐ 2014, SD7 cho biết sẽ tích cực tìm kiếm đối tác để chuyển nhượng dự án Nậm Thi 1-2, Nậm Sì Lường 3-4, Tiên Thành, lấy nguồn thu để tập trung vào những dự án trọng điểm. Đồng thời, Công ty cũng sẽ phối hợp với CTCP Sông Đà 5 và CTCP Sông Đà 10 cân đối, sắp xếp lại nguồn vốn để tập trung đầu tư đưa vào vận hành trong thời gian sớm nhất 2 dự án Thủy điện Yantannsien và Thủy điện Nậm He.

Hiện giá cổ phiếu SD7 đã rớt khỏi mốc 10,000 đồng/cp và đang bị cảnh báo, giao dịch khá èo uột với khối lượng bình quân 1 quý chỉ hơn 20,000 đơn vị/ngày.

Một số chỉ tiêu hoạt động kinh doanh của SD7

Nguồn: VietstockFinance

Mặc dù hoạt động kinh doanh không thua lỗ, chỉ giảm lợi nhuận đều qua các năm nhưng CTCP Xuất nhập khẩu An Giang – Angimex (HOSE: AGM) vẫn “dính” tin đồn phá sản hồi tháng 3/2014.

Theo đó, một số cổ đông và cán bộ công nhân viên của AGM nhận được tin nhắn từ nhiều số điện thoại di động khác nhau tập trung vào việc phê phán tình hình kinh doanh, bố trí nhân sự của công ty và cảnh báo các cổ đông đầu tư vào cổ phiếu AGM sẽ bị phá sản.

Tuy nhiên, sau khi vị Chủ tịch HĐQT AGM đăng đàn phủ nhận mọi việc và khẳng định Angimex đang nỗ lực thực hiện kế hoạch kinh doanh đề ra thì mọi chuyện mới lắng xuống.

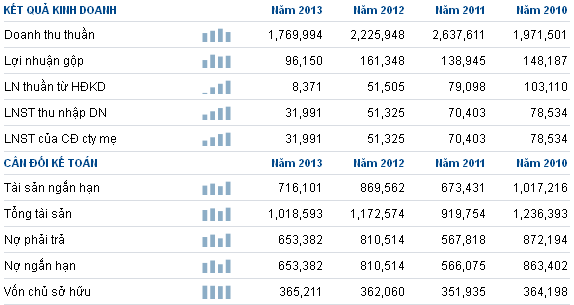

Tại thời điểm cuối quý 1/2014, vay ngắn hạn của AGM tới gần 797 tỷ đồng, tăng khá mạnh 35% so với thời điểm đầu năm. Khả năng thanh toán ngắn hạn là 1.07 lần. Tuy nhiên, năm 2014 AGM đặt kế hoạch khá khả quan với doanh thu 2,084 tỷ đồng, tăng 18% so năm 2013; lợi nhuận sau thuế 24 tỷ đồng, cũng tăng 77% và dự kiến trả cổ tức 10%.

Cũng tại thời điểm đó giao dịch của cổ phiếu AGM rất sôi động với khối lượng giao dịch có lúc lên tới gần 50,000 đơn vị/phiên, cao nhất từ khi niêm yết đến nay. Bởi thế, nhiều nhà đầu tư cho rằng đây có thể cũng là một trong những tin đồn để cố gắng gom hàng của một số “cá mập”.

Một số chỉ tiêu hoạt động kinh doanh của AGM

Nguồn: VietstockFinance

Trước đó, năm 2011-2012, CTCP Đầu tư Tổng hợp Hà Nội (HNX: SHN) cũng đứng bên bờ vực phá sản khi dính đến vụ Tổng giám đốc CTCP Beta-BQP chiếm dụng hết vốn chủ sở hữu (hơn 300 tỷ đồng) và bỏ trốn ra nước ngoài. Kiểm toán lưu ý về khả năng hoạt động liên tục, còn cổ đông thì như ngồi trên đống lửa.

Tuy nhiên, ông Đinh Hồng Long, Tổng giám đốc SHN thời điểm đó đã khẳng định, trong vòng 2 năm tới công ty chưa thể phá sản, trừ khi có nhóm cổ đông nắm trên 75% vốn họp bàn quyết định tự nguyện phá sản.

Và tại ĐHĐCĐ 2014 hồi tháng 7 vừa qua, SHN cho biết đang tiến hành tái cấu trúc hoạt động lẫn quy mô nhằm từng bước tháo gỡ khó khăn. Trước mắt công ty sẽ tìm cách sáp nhập với một đơn vị khác để tăng lợi thế cạnh tranh; tiếp tục thu hồi công nợ từ Beta BQP; và vẫn kiên trì phương án phát hành cổ phiếu để cấn trừ công nợ dù giá cổ phiếu hiện chỉ còn giao dịch dưới 5,000 đồng/cp...

Liệu những phương án đó có vực dậy nổi một SHN mà 6 tháng đầu năm 2014 vẫn lỗ, tại thời điểm cuối quý 2/2014 lỗ lũy kế tới 251 tỷ đồng, trong khi vốn chủ sở hữu chỉ còn 95 tỷ đồng, vay nợ ngắn hạn 120 tỷ đồng?

Một số chỉ tiêu hoạt động kinh doanh của SHN

Nguồn: VietstockFinance

Phá sản - cổ đông nhận được gì?

Sau 5 năm thua lỗ triền miên (từ 2009) và vật lộn với đống nợ bất thành, tại ĐHĐCĐ năm 2014 cổ đông của CTCP Nhựa Tân Hóa (VKP) đã thống nhất hai phương án quyết tâm tái cấu trúc nhưng nếu không thành công thì lập thủ tục phá sản.

Mặc dù VKP đã được sự hỗ trợ của Công ty Mua bán nợ thông qua việc mua nợ tại Vietinbank với mục tiêu thực hiện tái cơ cấu đã giúp giảm áp lực tài chính, tạo điều kiện cho các nhà đầu tư mạnh dạn tham gia góp vốn. Tuy nhiên, những sự cố gắng này đến nay vẫn không thành công vì VKP cần rất nhiều vốn.

Tại thời điểm cuối năm 2013, vốn chủ sở hữu của VKP đã âm 134 tỷ đồng, khả năng thanh toán hiện thời chỉ ở mức 0.08 lần. Vay nợ ngắn và dài hạn tới 135 tỷ đồng. Những điều này khiến đơn vị kiểm toán cho biết có thể ảnh hưởng đến khả năng hoạt động liên tục của VKP.

Trong khi đó, hiện VKP không còn tài sản thế chấp để vay vốn, giá cổ phiếu trên thị trường rớt từ 55,000 đồng/cp xuống mức dưới 2,000 đồng/cp từ khi niêm yết đến nay. Vì thế, phương án huy động vốn từ bên ngoài của đơn vị này dường như bất khả thi và khả năng những tháng còn lại VKP sẽ phải “đóng sổ” là rất lớn!?

Chỉ tội cho những cổ đông của VKP từ khi đầu tư vào đây chỉ duy nhất 1 lần được nhận cổ tức hồi công ty mới lên sàn là vào năm 2008.

Một số chỉ tiêu hoạt động kinh doanh của VKP

Nguồn: VietstockFinance

Ngược lại, mặc dù chưa một năm nào hoạt động kinh doanh thua lỗ nhưng CTCP Cáp Sài Gòn (CSG), đơn vị từng niêm yết trên HOSE, cũng đã phải kết thúc chặng đường gần 8 năm tồn tại của mình vào năm 2012. Lý do được ban lãnh đạo cũng như cổ đông lớn (SAM) đưa ra là do thị trường cáp viễn thông suy giảm mạnh, kinh doanh đồng gặp nhiều rủi ro, thương hiệu thị trường cáp viễn thông còn yếu và HĐQT bế tắc trong việc lập kế hoạch chiến lược cho tương lai.

Theo đó, HĐQT CSG quyết định mua lại cổ phần của những cổ đông phản đối công ty giải thể với mức giá 10,500 đồng/cp, tương ứng giá tham chiếu ngày ra quyết định giải thể là 28/08/2012. Tuy nhiên, tính đến tháng 9/2013, sau 3 đợt thanh toán tiền giải thể thì tổng cộng ở mức 10,755 đồng/cp, tương ứng CSG phải chi khoảng 287 tỷ đồng. Trong khi đó mức giá đóng cửa phiên giao dịch cuối của CSG là 12,200 đồng/cp và giá chào sàn ngày đầu tới 17,600 đồng/cp; tổng tài sản đến cuối năm 2012 gần 317 tỷ đồng.

Không may mắn như cổ đông CSG, hơn 1,700 cổ đông của CTCP Dược phẩm Viễn Đông (DVD) đã hoàn toàn trắng tay khi đổ vốn vào đây. DVD là trường hợp đầu tiên của lịch sử các doanh nghiệp niêm yết bị chủ nợ là Ngân hàng ANZ đề xuất phá sản sau khi dính hàng loạt vụ bê bối liên quan đến vị Chủ tịch đương thời. Và sau 8 năm hoạt động thì DVD chính thức bị xóa sổ vào tháng 9/2011 với gần 1,000 tỷ đồng các khoản phải trả. Trong đó những ngân hàng là chủ nợ gồm ABBank, ANZ, HSBC, Indovina… được ưu tiên phân chia tài sản, còn cổ đông đành ngậm đắng mất trắng đồng vốn của mình dù giá cổ phiếu DVD giao dịch ngày cuối chỉ 3,500 đồng/cp nhưng cổ đông cũng không kịp “thoát hàng”.

Hay như tại CTCP Chứng khoán SME, chính những bộ sậu lãnh đạo đã dùng nhiều thủ đoạn để lừa các tổ chức và ngân hàng hơn 380 tỷ đồng khiến công ty bị kiểm soát đặc biệt, tỷ lệ lỗ gộp trên vốn điều lệ tới 50% và buộc phải ngừng hoạt động.

Trên thực tế, khi kinh tế thế giới gặp nhiều khó khăn thì doanh nghiệp cũng bị ảnh hưởng không kém, nhưng nếu ban lãnh đạo doanh nghiệp vạch ra được chiến lược rõ ràng, hướng đi mới để củng cố sản phẩm, kinh doanh thận trọng thì không hẳn thất bại và cổ đông cũng được “thơm lây”. Tuy nhiên với trường hợp của DVD, SME thì cổ đông rất khó phân định được điều gì khi mà chính lãnh đạo doanh nghiệp có chủ ý “phá” từ bên trong!

Thanh Nụ

|