|

BCC: 6 tháng lãi 44 tỷ đồng, chưa bằng 1/3 kế hoạch

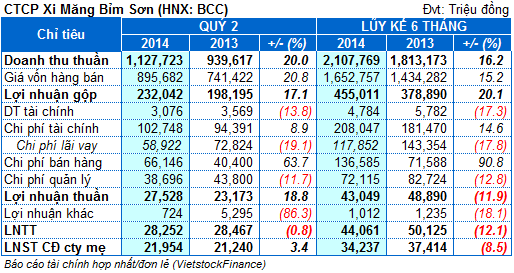

Theo BCTC quý 2/2014 của CTCP Xi măng Bỉm Sơn (HNX: BCC) thì trong 6 tháng mặc dù doanh thu có sự tăng trưởng so với cùng kỳ nhưng một số khoản chi phí tăng mạnh đã kéo lợi nhuận giảm đi 12%, đạt 44 tỷ đồng, tương ứng 31% kế hoạch năm.

* Kinh doanh khởi sắc, những “đứa con” của VICEM vẫn bị nợ đè

Riêng quý 2, tình hình kinh doanh khởi sắc thể hiện qua sự gia tăng của doanh thu khi đạt 1,128 tỷ đồng, tăng 20%. Giá vốn hàng bán là 895.7 tỷ đồng, theo đó thì lợi nhuận gộp đạt 232 tỷ đồng, tăng 17%.

Doanh thu tài chính giảm 14%, đạt 3.1 tỷ đồng, nguyên nhân là do chênh lệch tỷ giá đã thực hiện giảm mạnh. Chi phí tài chính ở mức cao với hơn 102.7 tỷ đồng, tăng 9%. Chủ yếu là do xuất hiện chênh lệch tỷ giá đã và chưa thực hiện 14.7 tỷ đồng và chênh lệch tỷ giá của các hoạt động đầu tư xây dựng cơ bản 73.9 tỷ đồng (gấp đôi cùng kỳ).

Kế đến là chi phí bán hàng tăng tới 64%, lên 66.1 tỷ đồng. BCC cho biết là do phát sinh chi phí vận chuyển cho lượng xi măng và clinker ủy thác xuất khẩu trong khi cùng kỳ không có phát sinh chi phí này.

Lợi nhuận khác chỉ có 724 triệu đồng, giảm tới 86%. Trừ các chi phí liên quan lãi ròng sau cùng BCC chỉ còn gia tăng được 3%, đạt 22 tỷ đồng. Lũy kế 6 tháng lợi nhuận trước thuế giảm 12%, đạt 44.1 tỷ động, thực hiện chưa đầy 1/3 kế hoạch năm; lãi ròng thì ở mức 34.2 tỷ đồng, giảm 9%.

Hết ngày 30/06, các khoản đầu tư tài chính của BCC giảm đi đến 68% so với đầu năm, còn 28.4 tỷ đồng. Các khoản phải thu ngắn hạn tăng 25%, lên 540.2 tỷ đồng. Ngoài ra hàng tồn kho còn hơn 510.1 tỷ đồng, tăng nhẹ 7%.

Bên nguồn vốn thì nợ phải trả vẫn ở mức cao với 4,483 tỷ đồng, chiếm đến 78% tổng nguồn vốn. Đáng chú ý là vay và nợ ngắn hạn tăng 11%, lên 1,712 tỷ đồng; ngược lại thì vay và nợ dài hạn giảm được 15%, còn 1,901 tỷ đồng.

Trần Hạnh

|