|

“Họ” Dầu khí: Dồn dập nợ dài hạn đến hạn trả với 15.4 ngàn tỷ đồng

Với lợi thế thuộc Tập đoàn Dầu khí Việt Nam – PetroVietnam, các doanh nghiệp này cũng dễ tiếp cận nguồn vốn từ ngân hàng nước ngoài. Tuy nhiên, áp lực nợ dài hạn đến hạn trả trong năm 2014 là khá cao với 15.4 ngàn tỷ đồng.

Dồn dập nợ dài hạn đến hạn trả trong năm 2014 với 15.4 ngàn tỷ đồng

Hiện có 50 công ty thuộc “họ” Dầu khí đang niêm yết trên hai sàn chứng khoán, trong đó trên sàn HOSE có 21 công ty và trên HNX có 29 công ty. Nhóm công ty “họ” Dầu khí không chỉ nhiều về số lượng mà còn có những “đại gia” có quy mô VCSH lớn như như GAS, PVD, PVS, DPM…

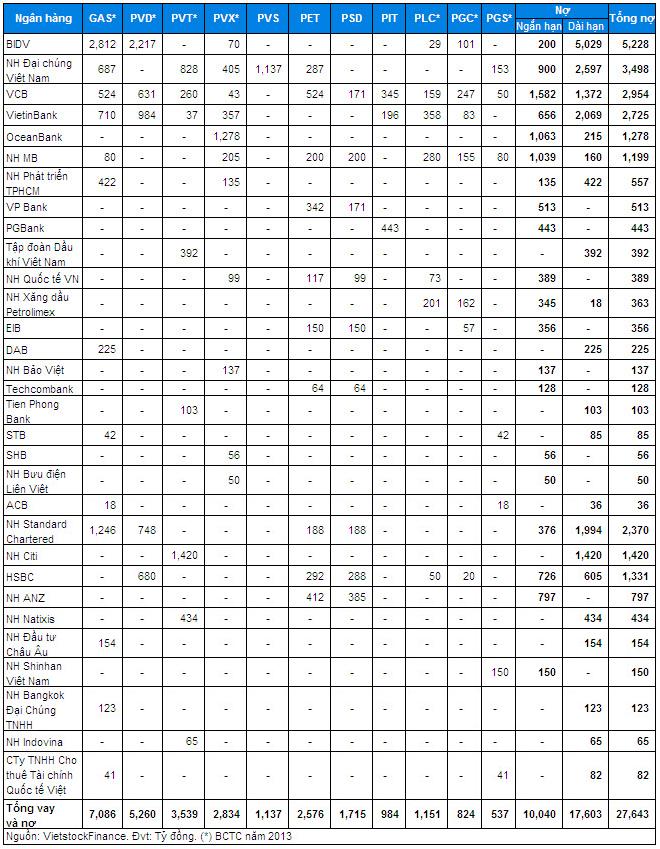

Thống kê của Vietstock cho thấy nhóm 11 công ty thuộc “họ” Dầu khí có nợ vay “khủng” hiện đang nợ ngân hàng lên tới hơn 27 ngàn tỷ đồng chốt tới quý 01/2014. Tuy nhiên, danh sách này lại không có TCT Phân bón và Hóa chất Dầu khí (HOSE: DPM) khi tổng vay và nợ của DPM chỉ có 29 tỷ đồng.

Có sự chênh lệch khá lớn về tổng nợ vay ngân hàng của các công ty trong nhóm này. Cụ thể, hai công ty có nợ vay dẫn đầu là GAS và PVD với giá trị tương ứng là 7,086 tỷ đồng và 5,260 tỷ đồng, bỏ xa hai nhóm còn lại là nhóm nằm trong khoảng 1,000 – 4,000 tỷ đồng gồm PVT, PVX, PVS, PET, PSD, PLC và nhóm dưới 1,000 tỷ đồng gồm PIT, PGC, PGS.

Một số công ty như GAS, PVD, PVT, PVX, PVS, PGS, tuy có thuyết minh rõ các khoản vay dài hạn từ ngân hàng nào nhưng lại không phân rõ khoản Nợ dài hạn đến hạn trả là từ ngân hàng nào. Giá trị khoản Nợ dài hạn đến hạn trả này không hề nhỏ với hơn 5,400 tỷ đồng, trong đó của GAS là 2,482 tỷ đồng, PVD là 1,711 tỷ đồng, PVT là 764 tỷ đồng, PVX là 337 tỷ đồng, PVS là 559.5 tỷ đồng, PGS là 188.8 tỷ đồng.

Do đó, tổng nợ ngân hàng phải trả trong năm 2014 của nhóm công ty “họ” Dầu khí này không phải là 10 ngàn tỷ đồng như trong Bảng 1, mà lên tới 15.4 ngàn tỷ đồng và tổng vay dài hạn giảm xuống còn hơn 12 ngàn tỷ đồng.

Một điểm đáng chú ý là trong khi GAS, PVD, PVT ưu tiên sử dụng nợ dài hạn thì các công ty còn lại sử dụng nhiều nợ ngắn hạn và thậm chí không có nợ vay dài hạn như PET, PSD, PIT, PGC. Mặc dù vậy, GAS vẫn là công ty có khoản nợ vay ngắn hạn cao nhất với 2,853 tỷ đồng, tiếp theo là PET (2,576 tỷ đồng), PVX (2,476 tỷ đồng), PVD (1,829 tỷ đồng),… GAS cũng là công ty có khoản vay dài hạn lớn nhất với 4,234 tỷ đồng, sau đó là PVD (3,430 tỷ đồng), PVT (2,726 tỷ đồng),..

“Quán quân” chủ nợ lại thuộc về BIDV với hơn 5,200 tỷ đồng

Tương tự với nhóm cổ phiếu thuộc “họ” Sông Đà và Lilama, BIDV (BID) tiếp tục giữ vị trí chủ nợ lớn nhất đối với các công ty “họ” Dầu khí khi thống kê sơ bộ cho thấy dư nợ cho vay của BIDV ở nhóm công ty này đạt 5,228 tỷ đồng. Như vậy, tổng số dư nợ của BIDV tại 3 nhóm công ty “họ” Sông Đà, Lilama và Dầu khi đã lên đến 8,378 tỷ đồng.

Theo sau trong danh sách chủ nợ của “họ” Dầu khí là Ngân hàng TMCP Đại chúng Việt Nam (PVcomBank) với dư nợ gần 3,500 tỷ đồng, cùng với Vietcombank (VCB) và Vietinbank (CTG) với dư nợ lần lượt là 2,954 tỷ đồng và 2,725 tỷ đồng.

Xuất hiện thêm các chủ nợ lớn từ khối ngân hàng ngoại

Với lợi thế là những doanh nghiệp lớn thuộc Tập đoàn Dầu khí Việt Nam – PetroVietnam, nên các doanh nghiệp này cũng dễ tiếp cận nguồn vốn từ các ngân hàng nước ngoài. Dư nợ lớn của một số ngân hàng nước ngoài đáng chú ý có Standard Chartered lên đến 2,370 tỷ đồng, Citibank là 1,420 tỷ đồng, HSBC là 1,331 tỷ đồng và ANZ là 797 tỷ đồng …

Bảng 1: Nợ vay ngân hàng của các công ty ”họ” Dầu khí tới quý 1/2014

Doanh nghiệp càng nhỏ, tỷ lệ đòn bẩy càng cao?

Ngược với “họ” Lilama, nhóm công ty “họ” Dầu khí tuy có giá trị nợ vay thuộc mức “khủng” nhưng tỷ lệ sử dụng đòn bẩy đo lường qua các chỉ số như Tổng nợ vay/VCSH hay tỷ lệ Vay và nợ ngắn hạn/VCSH ở nhiều công ty vẫn đang an toàn, thậm chí là khá thấp do VCSH đều cao. Điển hình như GAS, PVD, PVS, PLC đều nhỏ hơn 1, còn PGS cũng có tỷ lệ đòn bẩy thấp nhưng chủ yếu do nợ thấp, trong khi VCSH khá lớn.

Nhóm có tỷ lệ đòn bẩy khá cao, trong khoảng 1-2 gồm PGC, PET, PVT (nhưng PVT lại có tỷ lệ Vay và nợ ngắn hạn/VCSH thấp với 0.26).

Nhóm có rủi ro từ đòn bẩy nợ cao từ 3-5 lần đáng chú ý là PVX, PIT, và trường hợp đặc biệt nhất là PSD có tỷ lệ đòn bẩy cao gần 8 lần.

Qua các bài tổng kết về nợ vay ngân hàng của các nhóm công ty “dòng họ” cho thấy, các công ty nhỏ đều có xu hướng sử dụng nợ vay quá đà, và điều này dẫn đến khả năng thu hồi lãi vay và nợ gốc của các chủ nợ càng trở nên khó khăn.

Bảng 2: Tỷ lệ Nợ vay/VCSH của các công ty ”họ” Dầu khí tới quý 1/2014

Thu Hoa

|