|

Doanh nghiệp Bán buôn niêm yết: Bước đi chậm chạp của những “ông lớn”

Theo thống kê của Vietstock, tình hình kinh doanh trong quý 1/2014 của 43 doanh nghiệp niêm yết ngành Bán buôn có phần được cải thiện.Tổng doanh thu và lợi nhuận sau thuế của ngành đều có dấu hiệu tăng, lần lượt là 12% và 3% so với cùng kỳ năm ngoái. Tuy vậy, biên lợi nhuận trong kỳ vừa qua chưa có nhiều thay đổi.

Cũng từ quý 1/2014 này, các đơn vị trong ngành đã bắt đầu “rục rịch” tăng mạnh vốn vay, đồng thời cũng tăng dự trữ hàng tồn kho. Theo thống kê ghi nhận, tuy các khoản vay nợ dài hạn đã giảm 14%, nhưng vay nợ ngắn hạn của ngành trong 3 tháng đầu năm lại tăng hơn 48% so với cùng kỳ năm ngoái. Lượng tồn kho cũng không “kém cạnh” khi tăng hơn 41%, hiện tại tổng lượng tồn kho của ngành hơn 15,600 tỷ đồng.

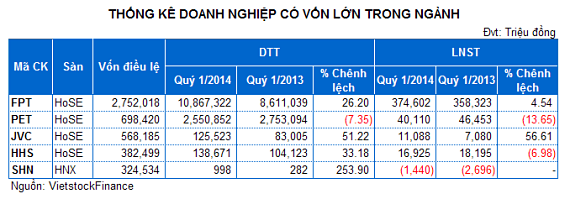

Trong khi những doanh nghiệp có quy mô vừa và nhỏ có kết quả kinh doanh khả quan, doanh thu và lợi nhuận ít nhiều tăng trưởng hơn so với cùng kỳ thì các “đại gia” có vốn lớn, doanh thu có đơn vị đạt ngàn tỷ đồng nhưng lại có tốc độ tăng trưởng khá chậm chạp, thậm chí có “ông” có tốc độ tăng trưởng âm.

Chiếm tỷ trọng lớn nhất trong doanh thu toàn ngành thuộc về “ông lớn” trong lĩnh vực công nghệ là FPT (HOSE: FPT). Doanh thu đạt xấp xỉ 10,867 tỷ đồng, chiếm gần 42% tổng doanh thu của ngành trong quý 1/2014. Tuy doanh thu trong kỳ tăng trưởng 26% nhưng lợi nhuận của FPT khá chững, chỉ tăng nhẹ 5% khi ghi nhận 374.6 tỷ đồng.

Ghi nhận 3 tháng đầu năm, Tổng CTCP DV Tổng hợp dầu khí (HOSE: PET) có doanh thu đạt 2,550 tỷ đồng, phần nào sụt giảm so với cùng kỳ năm ngoái. Thêm vào đó, tốc độ tăng của các khoản chi phí trong kỳ tăng mạnh hơn, đặc biệt là chi phí lãi vay tăng hơn 80% cùng kỳ, khiến lợi nhuận của PET bị “xén bớt” và kết quả đã giảm hơn 13% so với cùng kỳ. Với kết quả kinh doanh trong quý 1, PET đã hoàn thành được hơn 22% kế hoạch lãi ròng trong năm 2014.

Một trường hợp khá đặc biệt là Đầu Tư Tổng Hợp Hà Nội (HNX: SHN). Doanh thu trong kỳ đạt được chỉ xấp xỉ 1 tỷ đồng, khá “bèo bọt” so với mức vốn hơn 300 tỷ đồng. Bên cạnh đó, do không đủ bù đắp chi phí hoạt động sản xuất kinh doanh, đặc biệt là chi phí lãi vay hơn 1.6 tỷ đồng đã kéo theo lợi nhuận sau thuế của SHN âm 1.4 tỷ đồng. Từ quý 3/2011 đến hết quý 3/2013, lợi nhuận của SHN liên tục ghi nhận lỗ cuối kỳ.

Trong bức tranh không mấy tươi sáng của những “ông lớn”, chỉ có Thiết bị y tế Việt Nhật (HOSE: JVC) tương phản với mức tăng trưởng doanh thu và lợi nhuận trong ba tháng đầu năm đều trên 50%. Tuy nhiên, việc lợi nhuận tăng mạnh trong quý đầu năm đối với JVC không mấy ý nghĩa, bởi phần lớn lợi nhuận của JVC thường đổ dồn vào quý 4 hằng năm. Bên cạnh đó, năm 2013 vừa qua là một năm JVC đạt kế quả thấp, ghi nhận lãi ròng 41.7 tỷ, chưa bằng ¼ cùng kỳ.

Ai đang dẫn đầu ngành về tăng trưởng lợi nhuận?

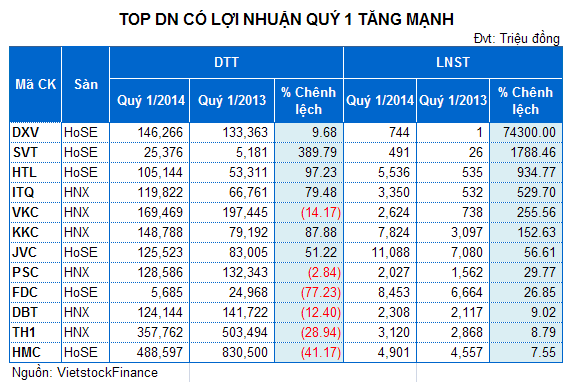

Về số liệu thống kê so sánh cùng kỳ năm 2013, VICEM Vật liệu xây dựng Đà Nẵng (HOSE: DXV) và Công nghệ Sài Gòn Viễn Đông SAVITECH (HOSE: SVT) được ghi nhận là những doanh nghiệp có lãi ròng tăng trưởng Top đầu. Tuy nhiên con số tuyệt đối không tạo được sự hấp dẫn, quý 1/2013, cả hai đơn vị đều có lãi chưa đến 1 tỷ đồng trong khi cùng kỳ năm trước gần như không có lợi nhuận. Đáng chú ý, lợi nhuận thuần từ hoạt động kinh doanh của DXV lỗ gần 4 tỷ đồng, nhờ có nguồn thu 4.3 tỷ đồng từ lợi nhuận khác doanh nghiệp này mới “thoát” lỗ.

Còn Kỹ thuật & Ô tô Trường Long (HOSE: HTL), Tập đoàn Thiên Quang (HNX: ITQ), Cáp nhựa Vĩnh Khánh (HNX: VKC) và Sản xuất & kinh doanh kim khí (HNX: KKC) tuy xếp vị trí sau nhưng thật sự ấn tượng với mức lãi tăng từ hàng trăm triệu đồng vọt lên hàng tỷ đồng sau khi kết thúc 3 tháng đầu năm 2014.

Cụ thể, doanh thu thuần trong quý 1/2014 của HTL cao gấp đôi cùng kỳ, đạt 105 tỷ đồng. Tốc độ tăng trưởng doanh thu hàng quý hai năm gần đây khá ổn định và đạt trung bình từ 5-15% mỗi quý. Lợi nhuận quý 1/2014 gấp 10 lần cùng kỳ, đạt 5.5 tỷ đồng. Còn trước đó, HTL ghi nhận lãi ròng ấn tượng với hơn 21 tỷ đồng cho năm 2013, là kết quả vượt trội kể từ năm 2010 đến nay.

Với ITQ, lợi nhuận sau thuế quý 1/2014 đã vượt xa của cả năm 2013 hay năm 2012 khi đạt 3.35 tỷ đồng. Còn VKC, mặc dù doanh thu sụt giảm 14% so với cùng kỳ, nhưng lãi ròng lại cao hơn gấp 3.5 lần và hoàn thành hơn 35% kế hoạch năm 2014. Trong kỳ, VKC đã cơ cấu lại doanh thu các mặt hàng bằng việc tập trung phát triển và đẩy mạnh sản phẩm mới của VKC là cáp quang.

Tương tự trường hợp của VKC, số đơn vị có doanh thu giảm và lãi ròng tăng chiếm khá nhiều. Đáng chú ý, mặc dù doanh thu của FIDECO (HOSE: FDC) giảm hơn 77% so với cùng kỳ nhưng lãi ròng vẫn tăng trưởng gần 27%. Thông tin trên báo cáo tài chính thể hiện do trong kỳ FDC có nguồn thu hơn 9.7 tỷ đồng từ lãi tiền gửi ngân hàng. Tại ĐHĐCĐ tổ chức vào tháng 3 vừa qua, FDC cũng quyết định trong năm nay sẽ chuyển hướng sang đầu tư tài chính và M&A. Dự kiến thu nhập chính năm 2014 sẽ đến từ hoạt động tài chính là 46 tỷ đồng.

Gia Nguyên

CÔNG LÝ

|