|

Đằng sau thương vụ Việt Thắng - Hùng Vương

Cuối tháng 5 vừa qua, Hùng Vương đã quyết định tăng tỉ lệ sở hữu của Công ty Cổ phần Việt Thắng (VTF) từ 55% lên 61,21%. Ông Dương Ngọc Minh, Chủ tịch kiêm Tổng Giám đốc Hùng Vương (HVG) khẳng định mục tiêu sắp tới sẽ là nâng tỉ lệ sở hữu này lên 80%. Việt Thắng đóng vai trò như thế nào trong chiến lược phát triển của Hùng Vương?

Hãy trở lại năm 2002. Khi đó, Việt Thắng non trẻ vừa thành lập đã ra quân thắng lớn ngay thời điểm cá tra đang tạo cơn sốt trên thị trường xuất khẩu. Việc số lượng các trang trại nuôi cá tra phát triển quá nhanh đã khiến cho nhu cầu thức ăn thủy sản tăng đột biến, và Việt Thắng là đơn vị hưởng lợi. Đến năm 2007, công ty này đã có trong tay 3 nhà máy chế biến, đạt doanh thu thuần 914,89 tỉ đồng với lợi nhuận sau thuế đạt 48,4 tỉ đồng. Tuy nhiên, cuộc vui không kéo dài.

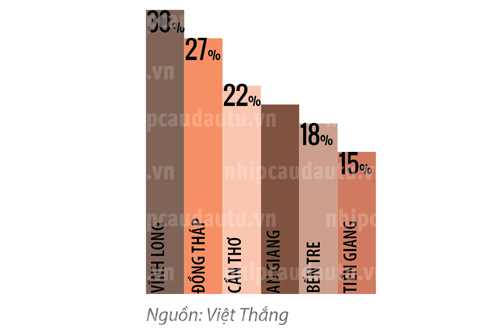

Thị phần Việt Thắng ở các tỉnh Đồng bằng sông Cửu Long

|

Bắt nguồn từ khủng hoảng kinh tế chung, hoạt động xuất khẩu cá tra cũng chững lại. Hàng loạt các doanh nghiệp cá tra thua lỗ khiến cho thị trường tiêu thụ sản phẩm của Việt Thắng lao đao. Năm 2008, dù doanh thu thuần đạt 1.171,74 tỉ đồng nhưng lợi nhuận sau thuế của công ty này chỉ vỏn vẹn 1,04 tỉ đồng. Cuối cùng, Việt Thắng đành chấp nhận rao bán cổ phần cho nhà đầu tư và cổ đông. Hùng Vương đã tận dụng cơ hội này nâng tỉ lệ sở hữu tại Việt Thắng lên 20%.

Không thay đổi quá nhiều nhân sự lãnh đạo, Hùng Vương tập trung cung cấp nguồn nguyên liệu đầu vào và tìm đầu ra cho Việt Thắng. Thời điểm này, Hùng Vương mới chỉ xuất khẩu sang thị trường Nga, châu Âu và vẫn chưa có vùng nuôi hay bất kỳ chuỗi khép kín nào. Sở hữu Việt Thắng là phương án giúp Hùng Vương nhanh chóng khép kín chuỗi cung ứng. Một năm sau khi về với Hùng Vương, sản lượng tiêu thụ và doanh thu thuần của Việt Thắng đã tăng 40% so với năm 2008.

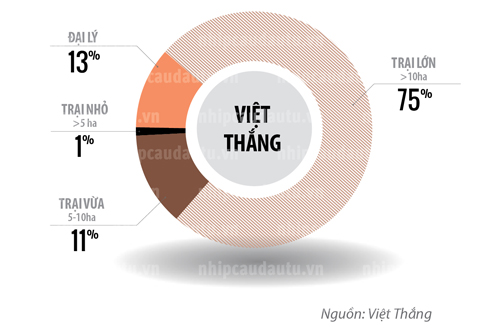

Phần lớn sản phẩm Việt Thắng được phân phối trực tiếp đến người nuôi

|

Tiếp tục phát triển ổn định trong vòng tay của Hùng Vương, Việt Thắng dần trở lại và bắt đầu chiếm thị phần lớn ở phân khúc thức ăn thủy sản. Không chỉ có vậy, Việt Thắng còn trở thành cánh tay đắc lực của Hùng Vương. Năm 2013, một mình Việt Thắng đã đóng góp 159 tỉ đồng trong tổng lợi nhuận 500 tỉ đồng của Hùng Vương, dù công ty mẹ này có đến những 8 công ty con.

“Việt Thắng là công ty có thị phần lớn nhất nhì hiện nay, chiếm khoảng 25% thị trường thức ăn thủy sản nói chung. Con số này khá cao trong thời điểm nhiều doanh nghiệp sản xuất thức ăn khó khăn và phá sản”, ông Nguyễn Quang Hiền, Tổng Giám đốc Việt Thắng, nhận định.

Hiện tại, Việt Thắng chiếm 14% thị phần ở phân khúc thức ăn cá tra trong số hơn 40 công ty sản xuất thức ăn cho cá da trơn. Công ty này cũng là đơn vị có sản lượng thức ăn cá tra và basa cao nhất Việt Nam.

“Năm ngoái, khi các nhà máy thức ăn cá tra khác giảm 50-70% sản lượng do ít đơn hàng thì Việt Thắng vẫn tăng sản lượng 20%. Quý I/2014, doanh thu Việt Thắng đã đạt gần 800 tỉ đồng. Dù tiếp tục tăng sản lượng nhưng dự kiến Công ty sẽ không đủ hàng bán trong vài tháng tới”, Chủ tịch Dương Ngọc Minh của Hùng Vương cho biết.

Đóng vai trò quan trọng đối với chiến lược chuỗi khép kín của Hùng Vương, việc ông Minh đặt mục tiêu nâng tỉ lệ sở hữu tại Việt Thắng lên con số 80% cũng là điều dễ hiểu. Trước thương vụ Việt Thắng, Hùng Vương chưa có mảng sản xuất thức ăn thủy sản nên gặp khó khăn khi muốn giảm giá thành phẩm.

Se duyên với Việt Thắng, Hùng Vương đang được hưởng lợi khá nhiều. Bánh đậu nành là nguyên liệu dùng để sản xuất thức ăn chăn nuôi. Khi có trong tay hai công ty sản xuất thức ăn thủy sản là Việt Thắng và Hùng Vương Tây Nam, Hùng Vương đã có mảng doanh thu mới từ bánh đậu nành. Từ chỗ phải đi mua thức ăn thủy sản, giờ đây Hùng Vương đã chủ động nhập bánh đậu này về tự sản xuất và bán lại cho các công ty thủy sản khác.

Năm 2013, Hùng Vương nhập về gần 500.000 tấn bánh dầu đậu nành. Trong đó, Công ty dùng 120.000 tấn phục vụ sản xuất nội bộ, 180.000 tấn bán cho Việt Thắng chế biến thành thức ăn thủy sản bán ra thị trường. Theo ông Minh, Hùng Vương đã lời được 300 tỉ đồng từ chênh lệch giá nhập bánh dầu đậu nành và giá bán trong nước.

“Mức chênh lệch này bình quân vào khoảng 1.000 đồng/kg, như vậy giá cá thành phẩm của Hùng Vương sẽ rẻ hơn giá mua ngoài ao từ 2.000-4.000 đồng/kg. Kinh doanh bánh đậu nành đã tạo cho Công ty nhiều lợi thế đồng thời giúp chúng tôi tăng lợi nhuận trong vài năm trở lại đây”, đại diện Hùng Vương cho hay.

Để dễ so sánh, hãy nhìn vào lợi nhuận giữa kinh doanh bánh đậu nành và lợi nhuận từ nhà máy sản xuất thức ăn thủy sản. Năm 2013, Việt Thắng đạt doanh thu 4.000 tỉ đồng nhưng lợi nhuận vỏn vẹn 126 tỉ đồng. Một năm trước đó, doanh thu công ty này đạt 3.700 tỉ đồng và lợi nhuận cũng chỉ 146 tỉ đồng. Trong khi đó, riêng kinh doanh bánh đậu nành đã mang lại cho Hùng Vương khoản lời đến 300 tỉ đồng hồi năm ngoái.

Mai Hân

ncđt

|