|

Bất thường nợ vay tại doanh nghiệp Nhựa niêm yết!

Một đặc điểm đáng chú ý của các doanh nghiệp Nhựa qua báo cáo tài chính quý 1/2014 là hầu hết đều gia tăng mạnh nợ vay so với cùng kỳ năm trước.

Gần đây các doanh nghiệp Nhựa đang gia tăng sử dụng nợ vay đáng kể

|

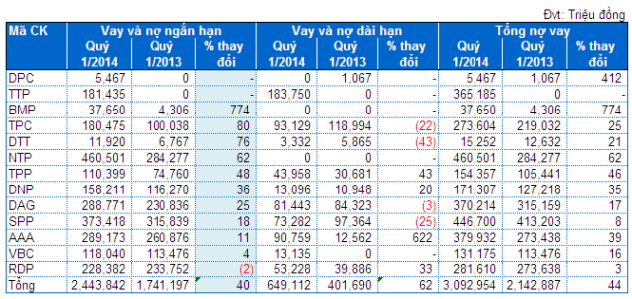

Vay ngắn hạn tăng 40%

Tính đến cuối quý 1/2014, tổng vay và nợ ngắn hạn của 13 doanh nghiệp Nhựa niêm yết là 2,444 tỷ đồng, tăng 40% ; tổng vay và nợ dài hạn 649 tỷ đồng, tăng 62% so với cùng thời điểm ở năm 2013. Xét tổng thể thì hầu hết các doanh nghiệp ngành Nhựa vẫn sử dụng chủ yếu nguồn tài trợ vay ngắn hạn với tỷ trọng chiếm 80% tổng nợ vay.

Tình hình nợ vay của các doanh nghiệp nhựa niêm yết (31/03/2014)

|

Cụ thể, Nhựa Bình Minh (HOSE: BMP) từ trước đến nay chưa từng tìm kiếm nguồn tài trợ bằng vay dài hạn và vay nợ ngắn hạn chỉ luôn chỉ từ 10 tỷ đồng đổ lại. Song hiện nay, vay nợ ngắn hạn của doanh nghiệp là 37.7 tỷ đồng, tăng gấp 8 lần cùng kỳ năm trước. Được biết, khoản nợ chỉ mới xuất hiện trên báo cáo tài chính từ quý 4/2013.

Hay Nhựa Tiền Phong (HNX: NTP) nợ vay ngắn hạn đều đặn mỗi năm nằm dưới ngưỡng 400 tỷ đồng, tuy nhiên bước sang quý 1 năm nay, công ty đã mạnh dạn tăng nợ vay ngắn hạn lên 460 tỷ đồng, tăng 62% so với cùng kỳ năm trước và tăng 26% so với thời điểm đầu năm.

Đáng chú ý nhất, Nhựa Tân Tiến (HOSE: TTP), tính đến 31/03/2014, doanh nghiệp có khoản vay ngắn hạn 181 tỷ đồng, vay dài hạn 184 tỷ đồng, trong khi cùng kỳ trước không có.

Nhựa Tân Đại Hưng (HOSE: TPC) cũng cần nhắc đến khi gần đây tăng nợ vay ngắn hạn lên 180 tỷ đồng, tăng 80% so với quý 1/2013. Đã có thời điểm (năm 2011) TPC sử dụng nợ vay ngắn hạn đến gần 500 tỷ đồng, vay dài hạn 150 tỷ đồng, tổng nợ vay bằng 2/3 tổng nguồn vốn; song bước sang năm 2012, 2013 doanh nghiệp giảm dần nợ vay ngắn hạn xuống 100 tỷ đồng, vay dài hạn 118 tỷ đồng làm cơ cấu nguồn vốn trở nên an toàn hơn ở tỷ lệ 1/3 nợ vay. Hiện nay tuy tăng đáng kể nợ vay nhưng tỷ lệ nợ vay trên tổng nguồn vốn của TPC vẫn ở ngưỡng an toàn 44%.

Chớp thời cơ hay đùa với lửa?

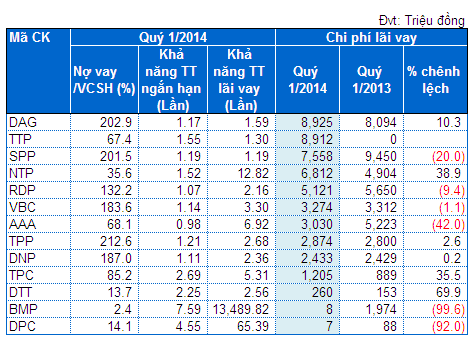

Các doanh nghiệp như NTP, DTT, BMP, DPC dù tăng nợ vay đáng kể nhưng tại thời điểm 31/03/2014 cấu trúc vốn vẫn duy trì ở mức an toàn với tỷ lệ nợ trên vốn chủ sở hữu dưới 40%. Đặc biệt, BMP tỷ số nợ vay trên vốn chủ sở hữu chỉ 2.4%, DPC chỉ 14.1%. Đồng thời, đây cũng là các doanh nghiệp luôn có lợi nhuận ổn định trong giai đoạn khủng hoảng vừa qua.

Hay một vài doanh nghiệp Nhựa khác DAG, SPP, VBC, TPP vốn đã sử dụng đòn bẩy lớn, tính đến cuối quý 1/2014 với việc gia tăng vay nợ ngắn hạn, tổng nợ vay đã gấp đôi vốn chủ sở hữu. Song, lợi nhuận các doanh nghiệp này tạo ra vẫn đủ để bù đắp chi phí lãi vay và đem về lợi nhuận ròng cho chủ sở hữu.

Nhìn chung, với tỷ lệ khả năng thanh toán hiện hành, khả năng thanh toán lãi vay ở mức khá an toàn (lớn hơn 1) và việc chi phí tài chính không bị đội lên bao nhiêu (trừ TTP) thì việc gia tăng sử dụng đòn bẩy tài chính của các doanh nghiệp Nhựa trên vẫn chưa có dấu hiệu đáng ngại.

Sức khỏe tài chính DN Nhựa qua tỷ số nợ, tỷ số thanh toán ngắn hạn, tỷ số thanh toán lãi vay (31/03/2014)

|

Trường hợp cá biệt nhất, Nhựa Tân Tiến (TTP) từ trước đến nay chưa từng vay nợ lớn. Tuy nhiên, doanh nghiệp lại có một quyết định táo bạo vào quý 3/2013 là vay nợ với tổng giá trị lên tới 365 tỷ đồng. Được biết, vào đầu tháng 7/2013, HĐQT TTP thông báo quyết định vay ngân hàng định mức 200 tỷ đồng để thực hiện hợp tác đầu tư dự án văn phòng công ty và kinh doanh mặt bằng cho thuê trong tương lai. Trước đó, doanh nghiệp cũng có thông báo sử dụng 55 tỷ đồng từ nguồn vốn vay để mua cổ phiếu CTCP Xây dựng kiến trúc ADEC, CTCP Đầu tư xây dựng kinh doanh Nhà Bến Thành (Coresco) và CTCP Dịch vụ đường cao tốc.

Có thể thấy, quyết định vay nợ của TTP là để đầu tư vào địa ốc mà không phải để mở rộng hoạt động sản xuất kinh doanh. Trao đổi riêng với chúng tôi, ông Lê Minh Cường - Chủ tịch HĐQT kiêm Tổng Giám đốc cho biết HĐQT và Ban Giám đốc đang rất cân nhắc về vấn đề này. Dự án đầu tư văn phòng công ty và kinh doanh mặt bằng thực sự rất tiềm năng nếu nền kinh tế khả quan hơn, nhưng với tình hình chung vẫn còn hết sức khó khăn như hiện nay ông lo ngại rằng đây sẽ là gánh nặng và TTP rất có thể sẽ rút vốn góp để thực hiện dự án khác.

Ở khía cạnh sức khỏe tài chính, các tỷ số khả năng thanh toán ngắn hạn, khả năng thanh toán lãi vay của TTP lần lượt 1.17 và 1.59 lần, vẫn khá an toàn. Đồng thời tỷ lệ nợ vay trên vốn chủ sở hữu 67%, không quá rủi ro.

Tuy nhiên, kể từ khi có khoản vay trên, TTP đã bắt đầu phải gánh khoản chi phí lãi vay trên 8.5 tỷ đồng mỗi quý. Đây là một khoản không nhỏ bào mòn lợi nhuận hàng quý (trung bình mỗi quý doanh nghiệp thực hiện được khoảng 20 tỷ đồng lợi nhuận gộp).

* Quý 1/2014 ngành Nhựa: Lợi nhuận sụt giảm, nợ gia tăng

Mỹ Hà

CÔNG LÝ

|