|

VCG: Vốn từ đâu để thực hiện các dự án “khủng”?

Với các dự án khá đồ sộ cả về số lượng và quy mô, VCG sẽ phải cần khoản vốn khá lớn để thực hiện.

LNST 2013 tăng trưởng vượt bậc nhờ hoạt động khác. Theo BCTC hợp nhất đã kiểm toán, tổng doanh thu năm 2013 của TCT Cổ phần XNK và Xây dựng Việt Nam (HOSE: VCG) đạt 11,100 tỷ đồng, giảm 12.3% so với năm 2012. Tuy nhiên, nhờ chi phí bán hàng giảm 20% và chi phí quản lý doanh nghiệp giảm 35.3% đã dẫn tới lợi nhuận thuần từ hoạt động kinh doanh tăng gấp đôi so với năm 2012 và đạt 309 tỷ đồng.

Điểm nổi bật trong LNST năm 2013 là sự đóng góp đáng kể của lợi nhuận khác với 373.5 tỷ đồng, tăng đột biến so với năm 2012 chỉ ở mức 38.1 tỷ đồng. Cùng với lợi nhuận thuần từ hoạt động kinh doanh, lợi nhuận khác đã tạo nên mức tăng mạnh của LNST năm 2013 lên 496 tỷ đồng, gấp 5.7 lần so với năm 2012.

Lợi nhuận khác tăng mạnh là do ghi nhận khoản 70% lợi nhuận từ giao dịch bán tài sản nội bộ khi thoái vốn tại CTCP Xi măng Cẩm Phả đã phát sinh từ các năm trước. Theo đó, VCG đã chuyển nhượng 70% cổ phần tại CTCP Xi măng Cẩm Phả cho Viettel vào tháng 11/2013 và vốn góp hiện tại là 600 tỷ đồng, tương đương 30% vốn điều lệ của CTCP Xi măng Cẩm Phả (ghi nhận kết quả chuyển giao tài sản dự án 383.8 tỷ đồng).

Áp lực trả nợ vay ngắn hạn bớt căng thẳng trong năm 2014. Cuối năm 2013, tổng nợ vay của VCG là 6,489 tỷ đồng, giảm 40% so với cùng kỳ năm 2012, trong đó vay và nợ ngắn hạn giảm 47.3%. chỉ còn gần 2,900 tỷ đồng chiếm 44.6% tổng nợ vay năm 2013.

Mặt khác, lượng tiền và các khoản tương điền tiền cuối năm 2013 đạt hơn 1,110 tỷ đồng, tăng 22.5% so với cuối năm 2012 sẽ giúp VCG giảm bớt căng thẳng phần nào cho việc trả nợ trong năm 2014.

Cơ cấu vốn cải thiện tình hình tài chính. Điển hình là CTCP Xi măng Cẩm Phả (thoái vốn 70% từ công ty con sang công ty liên kết), CTCP Xây dựng số 11, CTCP Bê tông và Xây dựng Vinaconex Xuân Mai (thoái vốn 100%). Việc đẩy mạnh cơ cấu ở những công ty hoạt động kém đã giúp cho VCG cải thiện được tình hình tài chính theo hướng tốt hơn khi trả được các khoản nợ vay, giảm nợ phải thu, hoàn nhập khoản trích lập dự phòng, hoàn nhập khoản chênh lệch tỷ giá.

Phải thu dài hạn khác tăng đột biến. Cuối năm 2013, phải thu dài hạn của VCG tăng lên 2,302.6 tỷ đồng, trong khi cuối năm 2012 chỉ gần 408.8 tỷ đồng, tăng gấp 5.6 lần, trong đó phải thu dài hạn từ CTCP Xi măng Cẩm Phả là hơn 2,000 tỷ đồng. Đây là khoản vay lại từ CTCP Xi măng Cẩm Phả để cơ cấu lại khoản phải thu của VCG đối với CTCP Xi măng Cẩm Phả từ việc chuyển giao Trạm nghiền và Nhà máy xi măng Cẩm Phả.

Chậm thu hồi khoản phải thu khách hàng. Khoản phải thu ngắn hạn của VCG tính tới cuối năm 2013 là gần 5,713 tỷ đồng, tương đương 44% tổng tài sản ngắn hạn, trong đó phải thu khách hàng chiếm 77% khoản phải thu ngắn hạn (không có thuyết minh chi tiết). Tỷ lệ này có xu hướng tăng dần qua các năm gần đây của VCG. Điều này cũng dễ hiểu khi thị trường BĐS đang gặp khó khăn trong thời gian qua và như vậy sẽ tiếp tục gây ảnh hưởng đến việc thực hiện các dự án hiện có của VCG.

Trúng thầu nhiều dự án lớn. Tính tới cuối năm 2013, VCG có 18 dự án làm chủ đầu tư, 2 dự án VCG góp vốn chi phối vào đơn vị thành viên để thực hiện dự án, 62 dự án thuộc các đơn vị thành viên (VCG có 31 công ty con, 10 công ty liên kết và 2 công ty liên doanh).

Trong những tháng cuối năm 2013, VCG trúng thầu nhiều công trình xây lắp có giá trị lớn, chẳng hạn như gói thầu số 7 Dự án Nhà máy lọc dầu Nghi Sơn trị giá gần 899 tỷ đồng, Dự án cấp nước thô cho điện lực duyên hải miền Trung trị giá gần 306 tỷ đồng, đường cao tốc Đà Nẵng – Quảng Nam trị giá 1,350 tỷ đồng,…

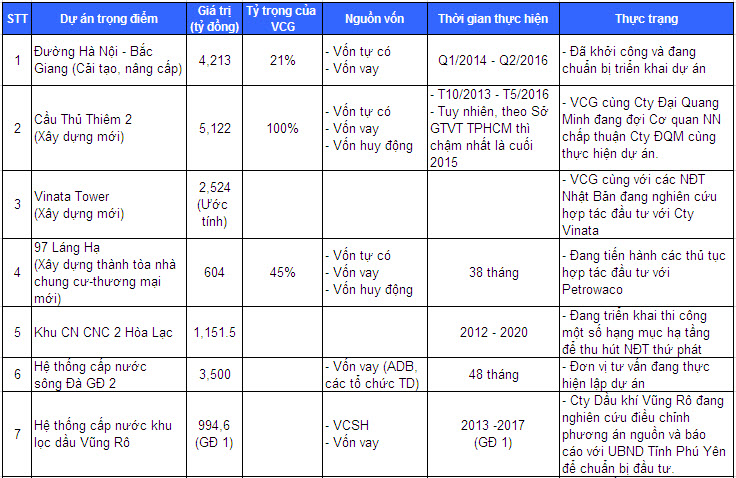

Hiện tại, VCG đang có những dự án tiêu biểu sau:

Với các dự án khá đồ sộ cả về số lượng và quy mô, VCG sẽ phải cần khoản vốn khá lớn để thực hiện. Việc VCG tích cực cơ cấu tài chính, thu hồi các khoản phải thu ngắn hạn cần tiếp tục đẩy mạnh trong năm 2014 để tạo ra nguồn vốn triển khai cho các dự án này.

Thu Hoa

công lý

|