|

Những điểm sáng cho doanh nghiệp thủy sản niêm yết

Kết thúc quý 1/2014, toàn ngành thủy sản nói chung và các doanh nghiệp thủy sản niêm yết nói riêng đều có sự tăng trưởng đáng kể so với cùng kỳ.

Theo thống kê của Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam (Vasep), trong quý 1/2014, ngành thủy sản của Việt Nam xuất khẩu (XK) sang 146 thị trường đạt 1.65 tỷ USD, tăng 31% so với cùng kỳ năm trước. Trong đó chủ yếu từ XK tôm tăng mạnh chiếm tỷ trọng 48%, tương đương 798 triệu USD; cá tra có được sự phục hồi khi đạt 409 triệu USD, chiếm tỷ trọng 25%; còn lại các mặt hàng thủy sản khác nhìn chung giảm so với cùng kỳ.

Riêng đối với doanh nghiệp niêm yết ngành thủy sản, theo thống kê của Vietstock quý 1/2014 doanh thu đạt trên 11,774 tỷ đồng, vào khoảng 560 triệu USD, so với cùng kỳ tăng trưởng 31%. Tổng lợi nhuận sau thuế tăng đến 64%, đạt 377 tỷ đồng.

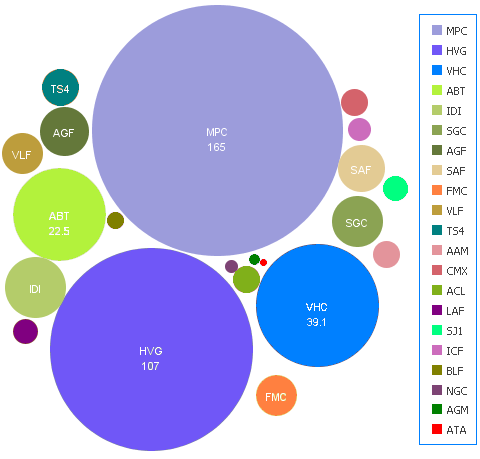

LNST quý 1/2014 của doanh nghiệp niêm yết ngành thủy sản (tỷ đồng)

Trong quý 1, theo thống kê trên thì chi phí lãi vay của các doanh nghiệp niêm yết ngành thủy sản giảm đáng kể, trung bình giảm 25% so với cùng kỳ, một phần nhờ chính sách tín dụng “dễ thở” hơn những năm trước. Ngoài ra, hàng tồn kho tăng nhẹ 7% cùng kỳ.

“Ông lớn”… lãi lớn

Đứng đầu doanh thu ngành thủy sản niêm yết là Hùng Vương (HOSE: HVG), doanh nghiệp chủ lực trong XK cá tra. Quý 1/2014, HVG đạt trên 3,736 tỷ đồng, gấp rưỡi cùng kỳ, thực hiện 27% kế hoạch năm. Được biết trong năm 2014, HVG sẽ tăng cường việc làm chủ nguồn thức ăn cá tra khi năm nay lượng cá tra nguyên liệu dự báo giảm 40%, trong khi giá cá tra fillet XK tăng 10%, tình hình sản xuất thức ăn cá giảm 50%. Như vậy việc chủ động tự cung nguồn thức ăn cá sẽ mang lại lợi thế về giá cá nguyên liệu thấp hơn thị trường từ 4,000-5,000 đồng/kg.

Đối với việc xuất khẩu, trong năm 2014, mức thuế vào thị trường Mỹ của HVG là 1.2 USD/kg, do đó công ty sẽ giảm sản lượng XK vào thị trường này và chuyển sang các thị trường mới như Trung Quốc.

Bên cạnh đó, HVG cũng liên kết với XNK Lâm thủy sản Bến Tre (HOSE: FBT) trong việc nuôi tôm xuất khẩu và dự kiến trong năm nay sẽ ghi nhận khoảng 50 tỷ đồng lãi từ hoạt động này.

Qua quý đầu tiên của năm 2014, “Vua cá” HVG ghi nhận mức lãi ròng 107 tỷ đồng, xếp vị trí thứ hai sau “Vua tôm” Minh Phú (HOSE: MPC). MPC đạt 2,793 tỷ đồng doanh thu quý 1/2014, gần bằng 30% kế hoạch năm và tăng 89% cùng kỳ. Trong khi đó lãi ròng đạt 165 tỷ đồng, gần gấp 10 lần cùng kỳ và thực hiện được tới 56% kế hoạch lợi nhuận năm.

Sắp tới, MPC chú trọng nhiều vào đầu tư nuôi tạo giống tôm có sức tăng trưởng mạnh và khả năng kháng bệnh cao, đặc biệt là bệnh EMS. Điều này thể hiện ở việc MPC không tiếp tục mở rộng diện tích nuôi mà tổ chức nuôi hết diện tích hiện có theo công nghệ Biofloc để hạn chế các bệnh của tôm. Thị trường đẩy mạnh XK chủ yếu là Mỹ, EU, Nhật Bản, Hàn Quốc, ngoài ra sẽ mở rộng sang Nga, Trung Quốc.

Với Thủy sản Vĩnh Hoàn (HOSE: VHC), quý 1 doanh thu đạt trên 1,156 tỷ đồng, tăng nhẹ 8% cùng kỳ. Tuy nhiên lãi ròng giảm 22%, đạt 50 tỷ đồng, thực hiện được 25% kế hoạch. Hiện VHC là doanh nghiệp duy nhất của Việt Nam được hưởng mức thuế suất mặt hàng cá tra vào thị trường Mỹ bằng 0. Điều này tạo ra lợi thế vô cùng lớn cho VHC tiến sâu hơn vào Mỹ, một đối nghịch với HVG. Năm 2014 VHC hướng tới việc chủ động tự cung 65% nguyên liệu cá tra và tăng cường khôi phục lại thương hiệu để chinh phục thị trường châu Âu.

Điểm mặt những “gã khổng lồ” ngành thủy sản của Việt Nam trên, có thể thấy các doanh nghiệp đang rất chú trọng vấn đề nuôi trồng để tự cung nguyên liệu cho việc chế biến. Bởi rủi ro của ngành phần lớn là ở khâu nuôi trồng, phụ thuộc khá nhiều vào điều kiện tự nhiên và công chăm sóc, nếu không kiểm soát tốt thì chất lượng sản phẩm sẽ không đảm bảo. Từ đó nguy cơ mất khách hàng là rất lớn, một khi đã đánh mất uy tín và thương hiệu thì việc khôi phục lại vô cùng khó khăn và tốn kém.

Mặt khác, các doanh nghiệp ngày càng chủ động trong việc kiểm soát thị trường, không còn chờ đợi nhiều vào các chính sách của Nhà nước. Điển hình khi được hỏi về vấn đề ảnh hưởng Trung Quốc và Việt Nam thời gian qua đến việc xuất khẩu, phần lớn các doanh nghiệp đều có những thị trường “dự phòng” và tăng cường chặt chẽ khâu quản lý bán hàng, đặc biệt là vấn đề thanh toán của người mua.

Doanh nghiệp nhỏ… mất dần “đất sống”

Toàn ngành thủy sản niêm yết chỉ có 2 doanh nghiệp lỗ là VNH và AVF. Thủy hải sản Việt Nhật (HOSE: VNH), quý 1/2014 tiếp tục lỗ 672 triệu đồng, doanh thu sụt giảm 27%. Tính đến cuối quý 1 thì lỗ lũy kế của VNH đã là 79 tỷ đồng, mức lỗ chiếm hơn 60% vốn chủ sở hữu. Khó khăn chủ yếu của công ty đến từ việc thanh toán tiền thuế TNDN cho Nhà nước từ năm trước đã làm kết quả kinh doanh bị lỗ.

Thủy sản Việt An (HOSE: AVF) cũng có doanh thu sụt mạnh gần 73%, kết quả quý 1 bị lỗ 7.8 tỷ đồng, trong khi cùng kỳ đạt lợi nhuận 10.4 tỷ đồng.

Một đặc thù của ngành thủy sản là trong giai đoạn khó khăn của kinh tế, nếu doanh nghiệp nào quản trị không tốt, đánh mất thị trường thì ngay lập tức sẽ bị những doanh nghiệp lớn hơn, tốt hơn giành lấy thị phần.

Thiên Minh

công lý

|