|

Lợi nhuận ngành Dệt may – Giầy da quý 1: Dấu ấn TNG và TCM

Kết quả kinh doanh quý 1/2014 của các doanh nghiệp niêm yết ngành Dệt may – Giầy da công bố cho thấy một sự phân hóa rõ nét. Trong đó, nổi bật nhất là khoản lợi nhuận tăng trưởng gần gấp 3 lần của TNG và khoản lợi nhuận đóng góp trên 50% tổng lợi nhuận toàn ngành của TCM.

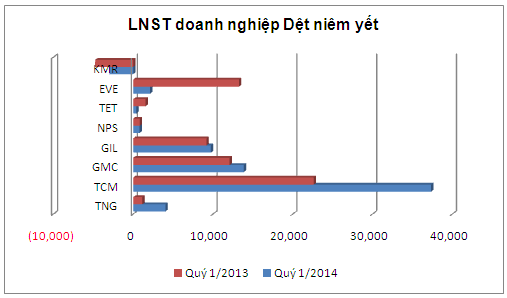

Nhìn chung, trong 8 doanh nghiệp ngành Dệt may niêm yết trên sàn, chỉ duy nhất Mirae (HOSE: KMR) báo lỗ, tuy nhiên mức lỗ này đã giảm đáng kể so với quý 1/2013. Còn lại có 4 doanh nghiệp tăng trưởng lợi nhuận và 3 doanh nghiệp giảm.

Tổng mức lãi toàn ngành là 65.3 tỷ đồng, tăng 17%; trong đó riêng lãi của Dệt may - Đầu tư - Thương mại Thành Công (HOSE: TCM) đã chiếm trên 50% với 37.3 tỷ đồng.

Trong 3 tháng gần đây, cùng với sóng tăng, sóng giảm của thị trường chứng khoán, giá của đa phần các cổ phiếu ngành Dệt may- Giầy da theo xu hướng giảm. Các doanh nghiệp có kết quả kinh doanh ấn tượng như TCM, GMC, TNG nhưng giá cổ phiếu lại giảm, còn cổ phiếu TET lại tăng giá rất mạnh dù lợi nhuận sau thuế quý 1/2014 chỉ chưa đến 400 triệu đồng.

Xét trong xu hướng dài hơn (12 tháng qua), ngoại trừ GIL và TET giảm thì giá cổ phiếu ngành này đều tăng trưởng rất tốt. Đặc biệt, TCM, KMR, TNG và GMC cùng đem lại lợi nhuận trên 50% cho nhà đầu tư nắm giữ.

Xét về thanh khoản, cổ phiếu ngành Dệt may – Giầy da cũng không mấy thu hút, đơn cử như GMC, GIL, EVE, NPS và TET có chưa đến 10,000 đơn vị chuyển nhượng mỗi phiên tính bình quân trong 12 tháng qua. Thậm chí TET chỉ khoảng 600 đơn vị khớp lệnh mỗi phiên trong 12 tháng qua, ngay cả khoảng thời gian tăng giá 3 tháng trở lại đây thì khối lượng chuyển nhượng bình quân của TET cũng đạt mức 900 đơn vị. Còn lại các mã TNG, TCM, KMR thì hút dòng tiền hơn khi khối lượng giao dịch bình quân năm ở hàng trăm ngàn đơn vị.

Điểm nhấn TNG, TCM

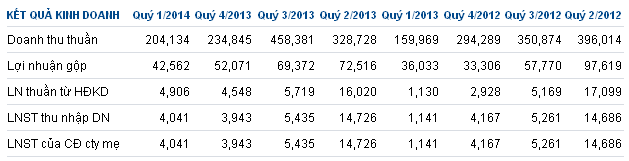

Trong quý, Đầu tư và Thương mại TNG (HNX: TNG) ghi nhận doanh thu tiêu thụ tăng 28% so với cùng kỳ năm trước khi đạt 204 tỷ đồng. Đây cũng là nguyên nhân giúp lợi nhuận sau thuế doanh nghiệp đột biến lên 4 tỷ đồng, gấp 3.5 lần cùng kỳ năm trước. Soi dữ liệu lịch sử lợi nhuận các quý của TNG trong 2012-2013 cho thấy quý 1 luôn là quý có lợi nhuận thấp nhất trong năm (chỉ tầm 1 đến 2 tỷ đồng), quý 2 là quý tạo ra lợi nhuận chủ yếu với gần 15 tỷ đồng và quý 3, 4 lợi nhuận luôn trên 4 tỷ đồng mỗi quý.

Kết quả kinh doanh nhiều quý qua của TNG

|

Dấu ấn thứ hai của ngành là Dệt may – Đầu tư – Thương mại Thành Công (HOSE: TCM). TCM là doanh nghiệp niêm yết đứng đầu ngành với doanh thu và lợi nhuận luôn chiếm tỷ trọng cao. Quý 1/2014, TCM tiếp tục làm mát lòng nhà đầu tư khi tạo ra lợi nhuận sau thuế 37 tỷ đồng, tăng trưởng 65% so với cùng kỳ năm trước và chiếm tỷ trọng 55% lợi nhuận toàn ngành.

Theo giải trình, doanh nghiệp đạt được kết quả kinh doanh khả quan bởi chi phí nguyên vật liệu đầu vào ổn định và doanh thu tăng trưởng 18% nên tỷ suất lợi nhuận gộp được cải thiện. Đồng thời chi phí lãi vay giảm bởi từ tháng 8/2013, TCM đã cơ cấu lại khoản nợ dài hạn của dự án Sợi 4, dẫn đến lãi suất vay USD giảm từ 8%/năm xuống còn 4.3%. Qua đó, chi phí lãi vay của doanh nghiệp đã giảm đáng kể từ 12 tỷ đồng ở quý 1/2013 xuống 7.6 tỷ đồng ở quý này.

Đvt: Triệu đồng

|

Nỗi thất vọng EVE

Ở chiều ngược lại, Everpia (HOSE: EVE) là doanh nghiệp bi đát nhất khi lãi ròng quý 1/2014 chỉ đạt 2.1 tỷ đồng, giảm đến 84% so với cùng kỳ năm trước. Doanh thu thuần giảm trong khi chi phí giá vốn, chi phí quản lý, chi phí bán hàng đồng thời tăng là nhân tố khiến lãi ròng doanh nghiệp giảm mạnh.

Có thể nói, quý 1/2014 là quý thất bát nhất của EVE trong vòng 4 năm trở lại đây. Bởi dù quý 1 luôn là quý có lợi nhuận thấp nhất trong năm, song từ năm 2010 đến nay, chưa có quý nào lãi ròng của EVE rớt xuống dưới 10 tỷ đồng như năm nay.

EVE giải thích rằng nguyên nhân lợi nhuận giảm mạnh là do doanh nghiệp phải giảm giá bán để kích thích tiêu dùng, cùng với đó phải đầu tư vào quảng cáo, nâng cấp bảng biển theo tiêu chuẩn nhận diện thương hiệu về trưng bày, giới thiệu sản phẩm làm chi phí quản lý tăng 19%. Trong khi hoạt động công ty con bên Campuchia vẫn chưa có lợi nhuận. Được biết, sản phẩm chính của EVE là chăn-ga-gối-đệm và bông tấm với một số nhãn hiệu như Everon, Cutie Everon, Artemis, Edelin.

Trần Việt

công lý

|