|

Cao su: Khó cho khai thác, lợi cho chế biến

Do ảnh hưởng sụt giảm của giá cao su thế giới, kết quả kinh doanh (KQKD) quí 1 của các doanh nghiệp ngành cao su có sự phân hóa mạnh giữa nhóm công ty khai thác và nhóm công ty chế biến.

Giá cao su thế giới lao dốc

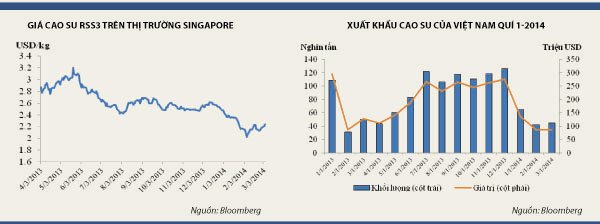

Trái với xu hướng mọi năm khi giá cao su thường tăng cao vào thời điểm quí 1 và đầu quí 2 do yếu tố mùa vụ thì trong ba tháng đầu năm nay, giá bán mặt hàng này đã liên tục lao dốc. Trung bình giá bán cao su trong quí 1-2014 đã giảm khoảng 13% so với trung bình quí 4-2013 và giảm hơn 22% so với giá bán trung bình cùng kỳ năm ngoái.

Cụ thể, vào thời điểm cuối tháng 3, trên thị trường giao dịch Singapore, các hợp đồng cao su RSS3 được giao dịch với giá phổ biến khoảng 2,3 đô la Mỹ/ki lô gam, đã hồi phục đáng kể so với mức thấp nhất khoảng 2,1 đô la Mỹ vào thời điểm đầu tháng 2 nhưng vẫn ở mức khá thấp so với mức trung bình năm 2013.

Chịu ảnh hưởng chung của việc giá cao su trên thị trường thế giới sụt giảm, kim ngạch xuất khẩu mặt hàng này của nước ta cũng gặp rất nhiều khó khăn. Trong ba tháng đầu năm, Việt Nam chỉ xuất khẩu được 152 tấn cao su với tổng giá trị đạt gần 308 triệu đô la Mỹ (giảm 20% về lượng và 40% về giá trị so với cùng kỳ năm ngoái). Hai thị trường xuất khẩu chủ lực là Trung Quốc (chiếm 38% thị phần) và Malaysia (chiếm 15% thị phần) đều giảm mạnh lượng mua trong quí 1 (Trung Quốc chỉ nhập 58.000 tấn, giảm 37,4% trong khi Malaysia chỉ nhập 22.500 tấn, giảm 29% so với cùng kỳ năm 2013).

Nguyên nhân khiến cao su mất giá không có gì mới và có thể dự đoán trước được. Nguồn cung vẫn khá dồi dào khi sản lượng tại các cường quốc cao su như Thái Lan, Indonesia, Malaysia... vẫn ổn định trong khi cầu tiêu thụ có xu hướng thu hẹp do sự hạ nhiệt trong tăng trưởng kinh tế của Trung Quốc.

Theo số liệu của Bloomberg, tồn kho cao su tại sàn giao dịch Thượng Hải đã lên mức cao kỷ lục (đạt khoảng 207.000 tấn vào thời điểm cuối tháng 1, đầu tháng 2). Mặc dù trong những tuần gần đây, lượng tồn kho này đã có xu hướng giảm nhưng nhìn chung vẫn ở mức rất cao so với mức trung bình những năm gần đây. Đây sẽ tiếp tục là áp lực không nhỏ đối với diễn biến giá cao su trong các tháng tới.

Doanh nghiệp cao su tự nhiên: lợi nhuận sụt giảm

Trên sàn giao dịch hiện nay có năm doanh nghiệp cao su tự nhiên niêm yết là DPR, PHR, HRC, TRC và TNC. Nhìn chung, bức tranh lợi nhuận quí 1 của các doanh nghiệp thuộc nhóm ngành này phản ánh rõ nét ảnh hưởng tiêu cực từ sự lao dốc của giá cao su thế giới.

KQKD quí 1 của Công ty cổ phần Cao su Đồng Phú (DPR) không mấy tích cực khi doanh thu và lợi nhuận đều giảm mạnh. Theo số liệu được công bố, giá bán cao su trung bình trong quí 1 của công ty là khoảng 46,4 triệu đồng/tấn, giảm 23,7% so với cùng kỳ năm 2013. Do vậy, doanh thu trong quí chỉ đạt 213,8 tỉ đồng, giảm 23% so với cùng kỳ và bằng 18,7% kế hoạch năm. Lợi nhuận gộp đạt 52,7 tỉ đồng, giảm hơn 40% so với cùng kỳ năm ngoái và bằng 21,1% kế hoạch năm.

Một công ty khác là Công ty cổ phần Cao su Phước Hòa (PHR) mặc dù chưa công bố báo cáo KQKD quí 1 nhưng qua cuộc họp đại hội đồng cổ đông có thể thấy công ty này đặt kế hoạch kinh doanh năm 2014 ở mức khá thấp. Cụ thể, doanh thu và lợi nhuận sau thuế chỉ ở mức 1.561 tỉ đồng và 211,3 tỉ đồng, lần lượt giảm 25,1% và 43,2% so với mức thực hiện năm 2013.

Bất ngờ nhất là Công ty cổ phần Cao su Hòa Bình (HRC) khi công bố mức lợi nhuận “khủng” với mức tăng trưởng lên tới 1.506% so với cùng kỳ nãm ngoái. Tuy nhiên, tìm hiểu kỹ thì thấy thu nhập đột biến của công ty này đến từ hoạt động thanh lý cây cao su với giá trị lên tới 25,1 tỉ đồng. Trong khi đó, với mảng hoạt động chính, doanh thu và lợi nhuận gộp đều giảm mạnh so với cùng kỳ lần lượt là 45,7% và 60,9%.

Nhìn chung, với đặc thù hoạt động trong lĩnh vực chịu sự chi phối lớn của thị trường thế giới, sự khó khăn trong sản xuất kinh doanh của các doanh nghiệp cao su tự nhiên trong quí vừa qua là điều không bất ngờ và có thể nhìn thấy trước. Triển vọng ngành này trong các tháng tới vẫn chưa có nhiều khởi sắc khi cung vẫn có xu hướng vượt cầu trong bối cảnh nhu cầu tiêu thụ tại các thị trường lớn như Trung Quốc, Ấn Ðộ... có thể vẫn tiếp tục thu hẹp. Ðây cũng có thể là lý do dẫn đến hành động bán ra của khối ngoại đối với một vài mã cổ phiếu cao su tự nhiên trong quí 1 (Quỹ Templeton Frontier Markets Fund đã bán ra gần 1 triệu cổ phiếu DPR, giảm tỷ lệ nắm giữ từ 6,8% xuống 4,62% và gần 200.000 cổ phiếu TRC, giảm tỷ lệ sở hữu từ 5,92% xuống 4,69%).

Doanh nghiệp cao su chế biến: Tiếp tục hưởng lợi

Trong khi các doanh nghiệp cao su tự nhiên chật vật với giá cao su giảm thì hai “ông lớn” trong ngành cao su chế biến là DRC và CSM lại tiếp tục hưởng lợi từ thực tế trên.

Ðối với Công ty cổ phần Cao su Ðà Nẵng (DRC), lợi nhuận sau thuế quí 1 đạt 85,8 tỉ đồng, hoàn thành 120% kế hoạch quí và tăng 9,72% so với cùng kỳ. Với dự báo giá cao su còn có thể tiếp tục giảm, doanh thu và lợi nhuận của DRC nhiều khả năng sẽ tiếp tục được duy trì trong các quí còn lại của năm 2014 bất chấp chi phí khấu hao và lãi vay lớn phát sinh từ nhà máy radial.

Một doanh nghiệp lớn khác là Công ty cổ phần Cao su miền Nam (CSM) công bố mức lãi ròng trong quí 1 là 78,5 tỉ đồng, tăng 14,4% so với cùng kỳ năm 2013. Cũng giống như DRC, hoạt động kinh doanh sắp tới của CSM được kỳ vọng nhiều ở dự án radial bắt đầu hoạt động từ quí 2-2014. Ngoài kỳ vọng giá cao su tự nhiên duy trì ở mặt bằng thấp, giúp cắt giảm chi phí sản xuất thì lợi nhuận của CSM trong năm 2014 còn có thể được hỗ trợ từ khoản thu nhập đột biến nhờ chuyển nhượng dự án tại số 9 Nguyễn Khoái, dự kiến sẽ mang lại cho công ty thêm khoảng 70 tỉ đồng lợi nhuận.

Linh Trang

tbktsg

|